不知道大家有没有跟我一样的经历?

这六七年里,由于担心不时之需,总有一小笔钱放在活期类的理财产品中,然后一放就好多年。

在资管新规没完全落地前,我会放在银行的阶梯存款里,随着持有时间的增加,利率也会提高,放一年差不多有接近3%。那时候市场利率都还比较高,挺香的,一放两三年。

后来这些产品整改,我就放在了活期理财产品里,如今基本上都改成了货币基金集合,因此收益率是越来越低,现在有些7日年化收益率已经跌到了1.7%附近。

钱再这么放着,总感觉有点可惜。

一、新选择:持有期债基

如今市场利率不断下行,赚钱也越来越不容易,不得不多动些脑筋来提升点收益。我就给这笔钱,找个新家。

首先,收益不一定要多高,但波动不能大,回撤可控。

因为这笔钱是闲钱,并不想通过它赚多大的收益,只希望能比货币基金收益高一些。

与此同时,回撤控制要好,这样拿着安稳,万一要拿出来用,也不大会因为套着拿不出来。

其次,不能封闭太长时间。

相对而言,30-90天会是一个比较合适的时间。而且还得是持有期产品,超过一定的持有期之后,随时能赎回。

看了一眼公募基金的货架,持有期纯债基金便成了新选择。

二、稳稳增益

关于纯债基金,大家应该比较熟悉了。

它专注投资与债券,不受股市涨跌影响,常常体现出一种跷跷板效应。债券基金因为底层资产相对稳健,主要凭借所投资债券的票息收入和买卖价差收入获得收益,因此长期来看比较稳健。

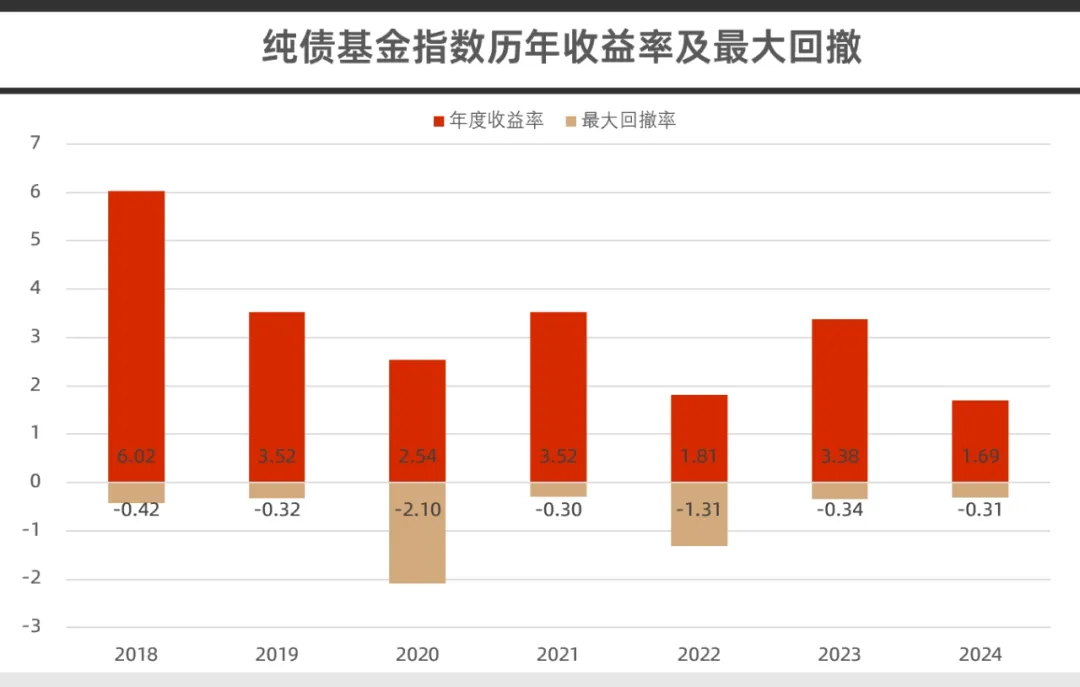

我们拿中证纯债指数做个参考,2018年以来纯债基金指数年年正收益,累计收益率为24.69%,区间内最大回撤为-2.1%。

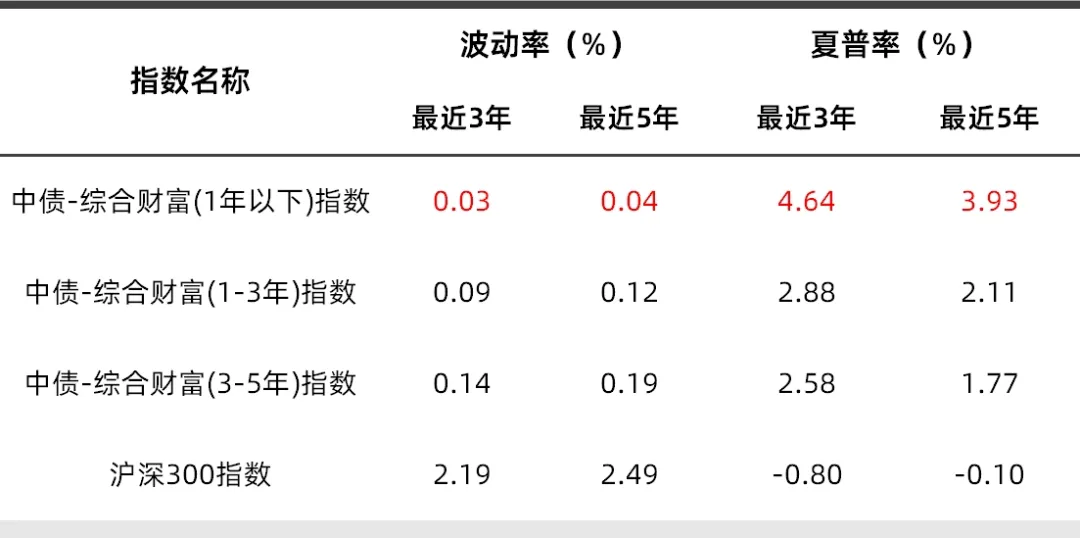

可能有人会说,最近债券市场波动也不小,那你就可以聚焦持仓债券久期更短的基金。

相对于长久期债券而言,短债波动更小,持有体验更好。

我们用中债综合财富指数来举例,短债代表指数中债-综合财富(1年以下)波动率显而易见地比更长久期的债券指数低,更不要说沪深300这样的权益指数了。

再从风险收益比来看,短久期债券资产的夏普比率更是独一档的存在,投资性价比突出。

我翻看一些具体的基金产品后,发现像汇添富稳益60天持有期债券基金(A类:018794;B类:020841;C类:018795)比较符合我的要求。

第一,它是纯债基金,主投AAA级信用债,不做信用下沉,信用风险上有保证。而且在组合上比较分散,控制单一发行人和单券的集中度。

在投资策略上,基金经理也比较注重回撤控制。通过灵活的久期调整、适度的杠杆增厚以及日常的精细化管理,提升这只基金的风险调整后收益。

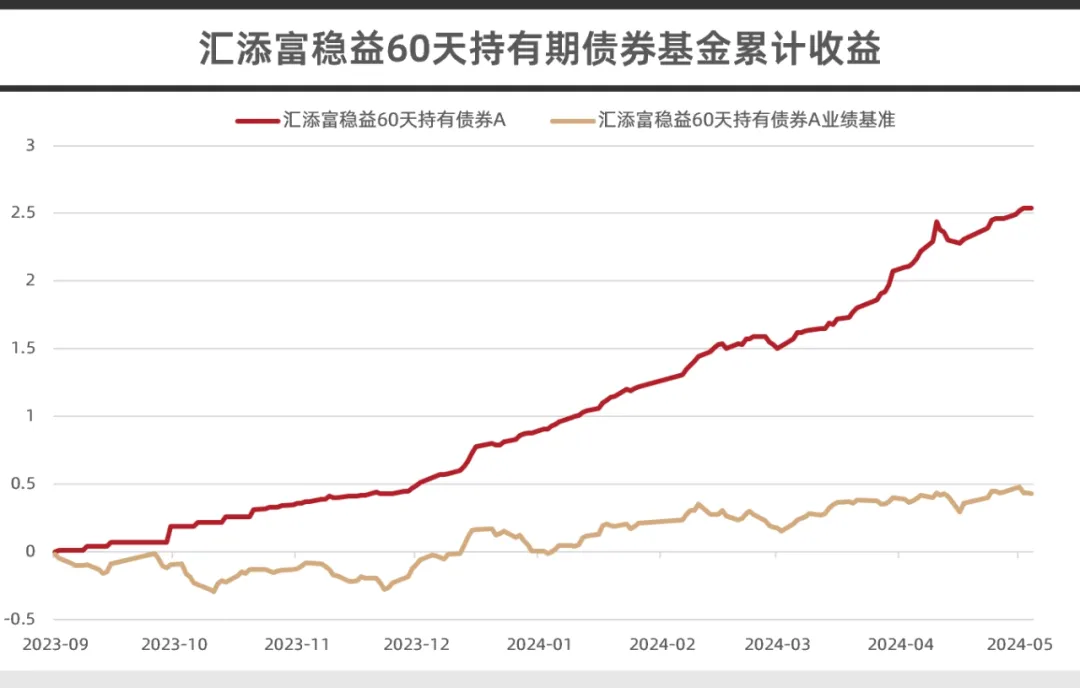

稳益60天持有期债券基金从2023年9月14日成立以来,截至5月17日累计收益达到了2.54%,比业绩基准高了2.27%,而同期基金的最大回撤仅为0.16%。(数据来源:汇添富基金,经托管行复核,业绩基准数据来源于Wind,统计日期为2023/9/14-2024/5/17。汇添富稳益60天持有债券A自2023-09-14成立至2023/12/31业绩及基准分别为(%):0.79/0.19。数据来源:基金2023年年报,截至2023-12-31。基金历史业绩不代表未来)

从持仓债券久期来看,目前主投的也是短债,因此受市场波动较小。

第二,注重产品稳定性。

一方面,它是一只持有期产品,最短持有时间为60天。既有一定的流动性,还能减少频繁申赎带来的流动性冲击。基金经理在操作上就更游刃有余了。

另一方面,这只基金主要面向个人投资者和公募资管产品销售,不向金融机构自营账户开放,更保证了产品的稳定性,避免大资金对产品流动性产生冲击。

第三,这只产品的费率低,管理费+托管费只有0.25%/年,低于债基的平均水平。这类产品的收益率本来就不高,费率上能省一点是一点。

三、双人保驾护航

周日的时候跟大家聊过,债基我还是比较青睐主动管理的基金经理,他们会给我们找寻更多的超额收益。

这只基金有两位基金经理管理。

一位是徐寅喆,她已经有16年证券基金从业经验,以及10年的投资管理经验,现在是现金管理部总经理。

她长期管理货币和短久期的债券组合,对短期投资品种有着深刻的理解。因为这类产品对风险、波动的要求较高,徐寅喆练就了稳健的投资风格、精细的组合管理以及敏锐的机会捕捉能力。

另一位基金经理于乐其,也已有10年的证券基金从业经验,长期从事宏观经济和债券策略的研究。

两位之间形成优势互补,与产品特性也比较契合。

如果你想要更高些的收益,就可以跟我一样做好资金的规划,在自己风险承受范围内把钱放点到汇添富稳益60天持有期债券基金(A类:018794;B类:020841;C类:018795),交给上面两位基金经理打理,让闲钱也能多赚一点点。

$汇添富稳益60天持有债券A(OTCFUND|018794)$$汇添富稳益60天持有债券C(OTCFUND|018795)$

本文作者可以追加内容哦 !