作者:郑佩玉、李志凌 转载自:中国日报网

据IHS Market统计,全球尼龙6在2020-2024年预计将以5%的年复合增长率继续增长,作为全球最大的尼龙6需求国,2012-2022年中国尼龙6切片复合增长率约8.13%,增长速度远超全球整体水平。基于此,A股上市公司杭州聚合顺新材料股份有限公司(下称:聚合顺,股票代码:605166.SH)进行再融资拟扩大尼龙产品产能。

今年1月30日,聚合顺向不特定对象公开发行可转换公司债券的再融资事项在上交所上市审核委员会上审核通过,5月14日提交注册申请。

近三年业绩增速持续放缓

聚合顺主要从事尼龙6切片的研发、生产和销售,产品包含纤维级切片、工程塑料级切片、薄膜级切片三大类,被应用于尼龙纤维(包含民用纤维和工业纤维)、工程塑料和薄膜制造领域,是尼龙工业中链接化工原料和下游应用的中间体。聚合顺2017年曾在新三板短暂挂牌10个月,当年年底“匆匆”摘牌。2020年6月聚合顺闯关成功,在上交所主板上市交易。

从聚合顺在A股上市后的业绩来看,近三年业绩增速出现“急刹车”。

据本次向不特定对象公开发行可转换债券公司债券的募集资金说明书(上会稿)(下称:募集书上会稿)和2023年年报,2020年至2023年,聚合顺分别实现营业收入256,430.98万元、545,754.17万元、603,702.04万元、601,836.53万元,各期较上一年分别增长了112.83%、10.62%、-0.31%,增速逐渐放缓,且相较于2022年,2023年的营业收入出现了下滑的情况。

据IPO时招股书意向书,聚合顺2017年至2019年营收分别为130,177.85万元、202,498.77万元、242,647.78万元,2018年和2019年营收较上一年分别增长了55.56%、19.83%,而在上市当年,聚合顺营收仅实现5.68%的增长。拉升时间线来看,从2017年至2023年聚合顺营收增速波动较大。

另外,通过聚合顺招股意向书、募集书上会稿、2023年年报发现,2017年至2022年,聚合顺主营业务毛利率持续下滑,分别为10.91%、10.15%、9.55%、8.83%、7.81%、6.25%,直到2023年主营业务毛利率为6.70%,较上一年增长了0.45个百分点。

聚合顺在2020年上市后,曾于2022年通过公开发行可转债进行上市后的首次融资。在可转债上市后,聚合顺的监事王子溢父母的证券账户于2022年4月7日获配售34,380张聚合顺可转换公司债券“聚合转债”,在王子溢担任聚合顺监事(2022年4月18日)2天后,王子溢的父母将所持有的“聚合转债”全部卖出,因该操作构成短线交易,违反《证券法》相关规定,王子溢被浙江证监局采取出具警示函的监督管理措施。

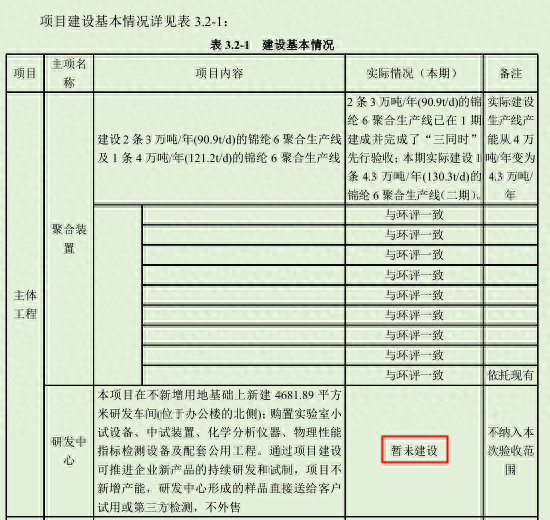

聚合顺在2020年6月上市,根据其2020年招股意向书,截至2019年末,聚合顺的在建工程账面价值为7,049.58万元,其中研发中心建设项目账面价值为22.02万元。聚合顺分别于2021年4月和2022年3月披露了2020年年报和2021年年报,两份年报显示,研发中心建设项目期末的账面余额分别为269.36万元、1,621.71万元,工程进度分别为4.00%、27.00%。

据招股意向书,前述研发中心建设项目为IPO首发募投项目,该项目与另外一募投项目年产10万吨聚酰胺6切片生产线项目(下称:10万吨生产项目)共用项目环评文件,环评文号为大江东环评批[2019]4号。

令人不解的是,2022年5月16日聚合顺官网发布了《杭州聚合顺新材料股份有限公司关于年产10万吨聚酰胺6新材料切片生产线和聚合顺研发中心建设项目(先行)竣工环境保护先行验收监测报告公示》,其中该文件中的附件《杭州聚合顺年产10万吨聚酰胺6新材料切片生产线和聚合顺研发中心建设项目-验收监测报告2022.5.12-公示版本》中披露,研发中心建设项目暂未建设,该报告编制日期为2022年5月。

(截图来自10万吨生产线和研发中心建设项目-验收监测报告)

综上,关于IPO首发募投的研发中心建设项目,聚合顺招股意向书、年报披露的建设进度与其官网公示的相关项目竣工验收报告中“暂未建设”的说法似乎相悖。

此外,聚合顺10万吨生产项目的信披也存在疑问。

2022年,聚合顺进行上市后的首次再融资,2022年3月3日公司发布《公开发行可转换公司债券募集说明书》,该募集书中披露了首发募投项目的募集资金实际使用情况,即截至2021年6月30日,10万吨生产项目累计投入金额25,302.12万元。

根据聚合顺2020年披露的招股意向书,10万吨生产项目于2018年开始投入建设,当年的项目投入金额11,281.83万元,2019年追加投入1,907.68万元。据2020年和2021年年报,10万吨生产项目2020年和2021年新增加投入金额分别为3,922.43万元,2,679.43万元,前述资金投入合计仅为19,791.37万元。

据招股意向书书,10万吨生产项目实施地点为公司原有土地,不涉及新增土地。项目投资规划中主要为设备购置及安装,其余为铺底流动资金和基本预备费。项目投资资金全部来源于首发募集资金。

聚合顺2022年3月可转债募集书,截至2021年6月30日,10万吨生产项目累计投入资金为25,302.12万元,比截至2021年末累计投入的资金还多出了5,510.75万元。

聚合顺从IPO至2022年再融资,其审计机构均为天健所,对于前述疑问聚合顺及审计机构或应进一步解释说明。

向供应商采购设备曝出疑点

杭州聚禾新材料有限公司(下称:聚禾新材)是聚合顺2020年大供应商之一。2020年下半年,由于行业内落后产能出清,下游需求增长,客户采购预期高涨,聚合顺已有产能与客户需求不完全匹配,公司直接向其采购尼龙6切片以弥补短期内产能不足,当年,聚合顺向其采购尼龙6切片金额为14,897.37万元。

据聚合顺2022年首次发行可转债募集书,2020年,聚合顺向聚禾新材收购尼龙6切片生产线设备,并将设备租赁给聚禾新材生产切片,双方于2020年10月起开展购销业务,2021年起转为委托加工。

聚禾新材成立时间为2020年7月,成立当月聚禾新材通过拍卖获得浙江美邦实业集团有限公司(下称:美邦实业)的资产,本次所拍资产包括土地使用权、房屋建筑物及机器设备等,起拍价格为3,440.00万元,最终聚禾新材以3,740.00万元的报价赢得此次竞拍。次月聚合顺向聚禾新材购买聚合生产线两条,每条1,000万元,合计2,000万元。

根据2022年可转债募集书及2021年11月可转债问询函回复文件,“由于发行人暂无空闲厂房、计划新取得土地后搬迁安置所收购的设备,相关生产线在购销合同签订后仍暂时放置于原美邦实业工厂内”、“发行人收购美邦实业资产后,限于自身无空置土地厂房,无法立刻完成搬迁”,可以看出聚合顺向聚禾新材购买的设备,或是其通过聚禾新材购买美邦实业的设备。

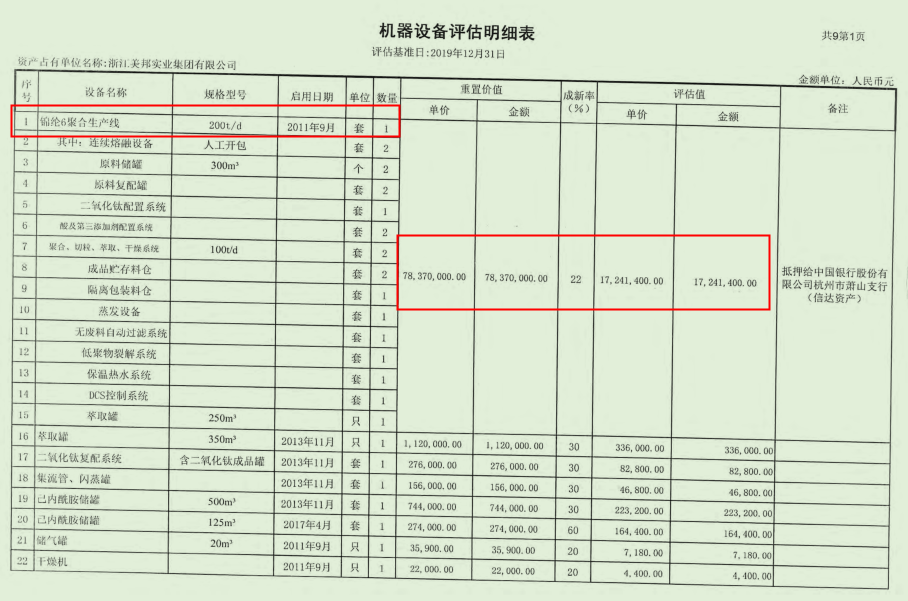

根据2020年7月阿里法拍网披露的美邦实业资产拍卖情况及基准日为2019年12月31日的资产评估报告,美邦实业资产包括房屋建筑物、机器设备、土地使用权。其中设备中仅有1套锦纶6聚合生产线,该套设备重置价格为7,837.00万元,成新率为22%,设备评估价格为1,724.14万元。

(截图来自美邦实业管理人拟处置破产企业资产评估报告)

在本评估报告中明确指出,通常只有当评估基准日与经济行为实现日相距不超过一年时,才可以使用本报告。

综上,聚合顺向聚禾新材购买美邦实业的设备的时间并未超过前述评估报告基准日一年的时限,不知评估报告所列示的设备明细中该1套生产线与聚合顺前述可转债募集书中所指的2条聚合生产线有无关联?若是,为何聚合顺购买设备的金额比评估价格高,若不是,那么另外1条生产线又来自哪里?(本文仅为作者个人研究论述,不代表本网观点。)

本文作者可以追加内容哦 !