$一脉阳光(HK|02522)$

保荐人:中信证券(香港)有限公司

上市日期 2024年06月07日(星期五)

招股价格:14.60港元-16.80港元

集资额:2.60亿港元-2.99亿港元

每手股数 500股

入场费 8484.71港元

招股日期 2024 年05月30日—2024年06月04日

招股总数 1781.60万股H股

国际配售 1603.40股H股,约占 90%

公开发售 178.20万股H股,约占 10%

总市值 52.02亿港元-59.86亿港元

发行比例 5.00%

市盈率 114.93

公司简介:

一脉阳光为中国一家领先的医学影像专科医疗集团,也是我国唯一一家为整个医学影像产业链提供多元化影像服务及价值的医学影像平台运营商及管理者,主要业务包括影像中心服务、影像解决方案服务、一脉云服务。

根据弗若斯特沙利文,按医学影像中心网点数目、设备数目、执业影像医生数目、日均检查量及患者支付的费用计,公司在中国所有第三方医学影像中心运营商中排名第一。按2023年影像中心收入计,公司在中国所有第三方医学影像中心排名第二。

截至2023年12月31日,该网络由97个影像中心组成,包括:(i) 9个旗舰型影像中心;(ii) 24个区域共享型影像中心;(iii) 50个专科医联体型影像中心;及 (iv) 14个运营管理型影像中心。其中5家、24家、43家及12家已实现首次收支平衡,零家、11家、27家及9家已实现现金投资回报.

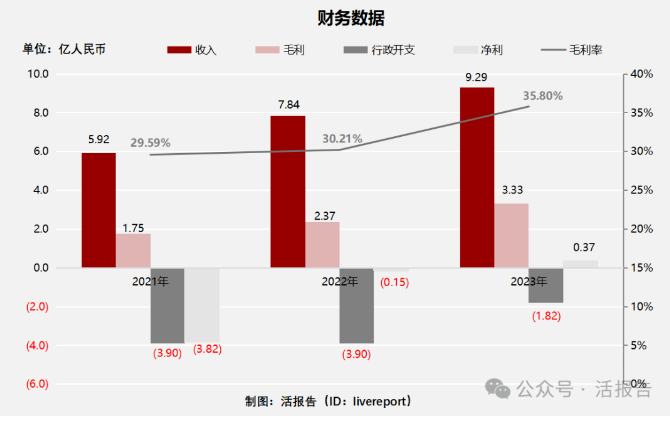

截至2023年12月31日止三个年度2021、2022、2023:

一脉阳光收入分别约为人民币5.92亿元、7.84亿元、9.29亿元,年复合增长率为25.26%;

毛利分别约为人民币1.75亿元、2.37亿元、3.33亿元,年复合增长率为37.79%;

行政开支分别约为人民币-3.90亿元、-1.45亿元、-1.82亿元,年复合增长率为-31.73%;

净利润分别约为人民币-3.82亿元、-0.15亿元、0.37亿元,2023年扭亏为盈;

毛利率分别约为29.59%、30.21%、35.80%。

公司收入、毛利稳定增长,2023年扭亏为盈,毛利率提升6个百分点。公司表示2018年-2021年开业的所有旗舰型影像中心均处于发展爬坡期,目前均实现盈利。

基石投资者:

基石投资者有3家,认购占比42.90%

共有15个承销商。

保荐人历史业绩:

中信证券(香港)有限公司

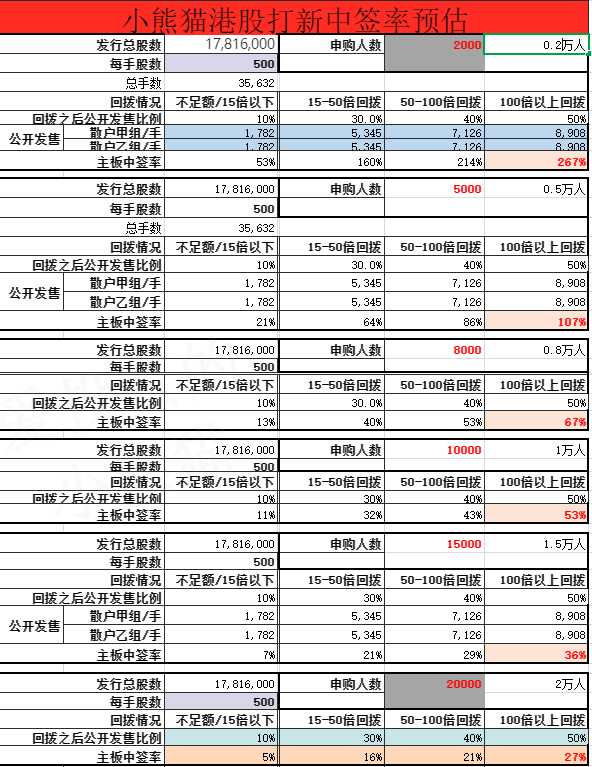

2.中签率和新股分析

(来自AIPO)

目前展现出来的孖展已超购11倍

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照2000人来参与预估一下,一手中签率53%,如果按照5000人认购,一手中签率应该是21%。

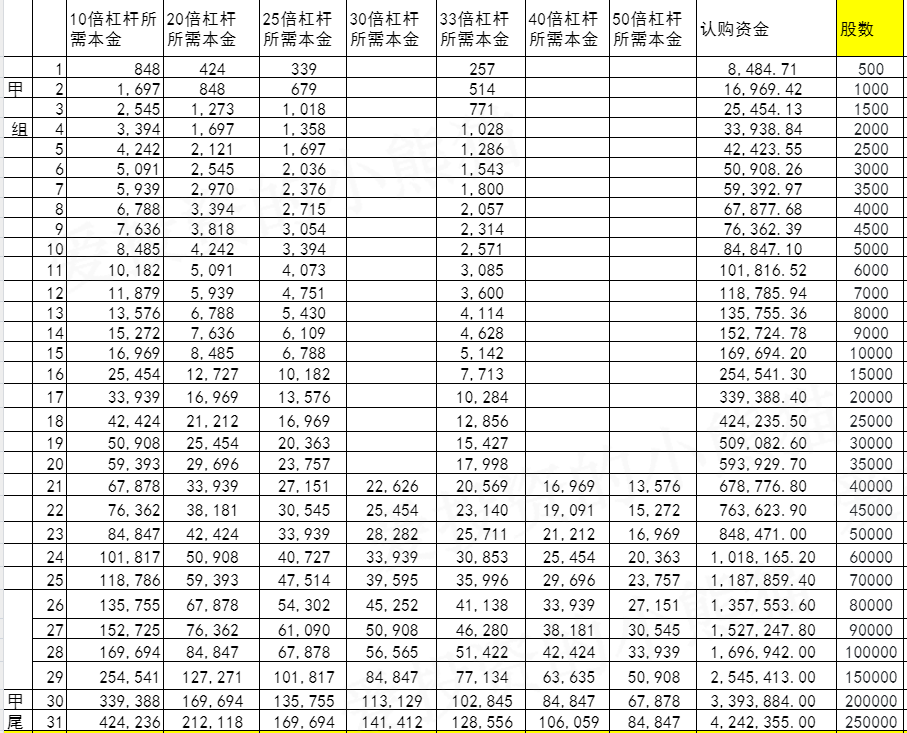

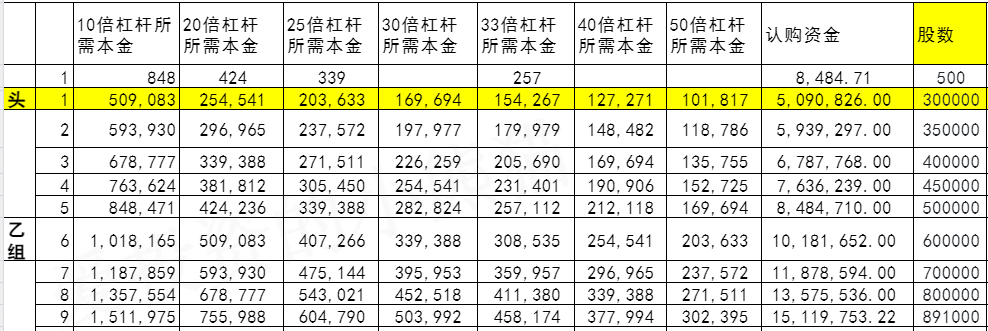

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是510万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

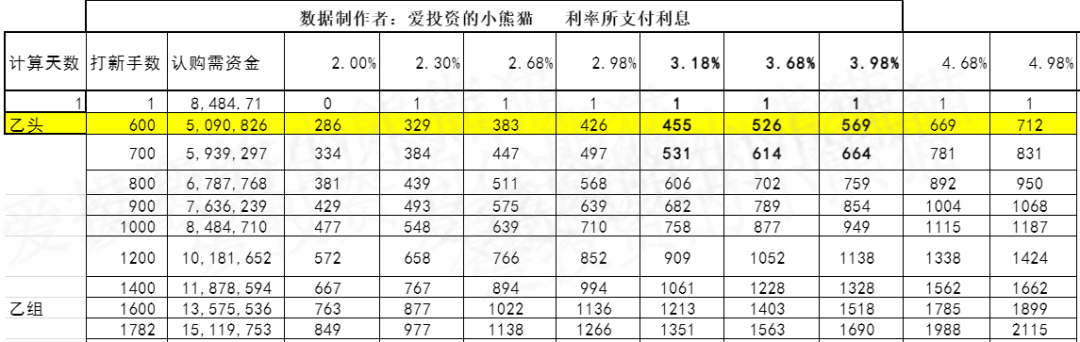

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上按发售价范围的中位数15.70港元计算,公开的上市所有开支总额约为7640万港元,募资额约2.80亿港元,占比约27.31%,开支相比募资额算是比较多了。

这票打不打?且看我下面的分析:

龙头公司自然是不缺投资机构的青睐。从2016年一脉阳光进行A轮融资开始,到2021年7月D轮融资结束时止,6轮股权融资共融得超16亿元的资金,也引入了诸如高盛中国、百度资本、中金资本、京东健康(06618.HK)、中国人保(601319.SH)等知名机构投资者,D-2轮融资结束,也将一脉阳光的估值推升到了49.6亿元的高点, 每股支付成本43.97元人民币, 最后一轮54亿港币的估值!

虽然这个票总市值52亿,结果这个票还是一个h股,h股市值28亿,就是说流通市值只有28个亿,这个距离港股通60亿的市值相差的有点多,差了整整32个亿,现在离港股通只剩下不到一个月的时间,这个要拉进去港股通,那这盘子做的就太假了,如果说他流通值是52亿,那紧港股通的概率还是比较大,但实际情况的流通值只有28个亿,目前来看这个位置保发行或者先洗一波是更合适的,至少目前看向上做的动力也不会太强,至少逻辑上是这样的。

从目前机构和投行券商的角度来看,至少选择6月份进通的,这个选择是不太合适的,反倒是12月份或者明年去进会更好更加自然。

每个票我们都会事先玩玩的,这个票公配我们是肯定会参与的。需要感受市场的水温。

本文作者可以追加内容哦 !