一、宏观经济方面

1、 美国宏观经济数据

美国5月Markit制造业和服务业PMI均超预期上升。美国5月Markit制造业PMI初值50.9,创两个月新高,预期49.9,4月前值为50;服务业PMI初值54.8,创12个月新高,预期51.2,4月前值为51.3;综合PMI初值54.4,为2022年4月以来的最高水平,预期51.2,4月前值为51.3。此外,工厂投入价格上涨速度为2022年11月以来最快,服务提供商的支付价格和接收价格也增加。衡量投入品价格的指标升至去年9月以来的第二高水平,衡量收取费用的价格指标也有所上升。

美国最新初请失业金人数连续第二周回落。截至5月18日当周,初请失业金人数录得21.5万人,前值修正为22.3万人,环比减少8000人,降幅较大。剔除季节性调整后,实际新申请失业救济人数小幅下降至192017人,今年第八次跌破200000人以下。截至5月11日当周,续请失业金人数录得179.4万人,前值修正为178.6万人。

美国5月密歇根通胀预期下修,消费信心上修。美国5月密歇根大学消费者信心指数终值69.1,预期67.7,5月初值67.4,4月前值77.2。5月的1年通胀预期终值为3.3%,低于预期的3.4%和初值的3.5%,而5年通胀预期终值为3%,同样低于预期和初值的3.1%。尽管消费者信心有所改善,但消费者对耐用品购买状况的评估降至一年来最低,对当前财务状况的看法也是五个月来最差,预计失业率将上升,收入增长放缓,且认为美联储在未来一年降息的可能性较小。

美国4月成屋销售超预期下滑,库存水平小幅回升。美国4月成屋销售量按年率计算为414万套,低于预期的416万套,环比下降1.9%,同比也下降1.9%。4月成屋价格中值为40.76万美元,同比增长5.7%,其中27%的成屋高于定价出售。4月底待售房屋共121万套,环比增长9%,同比增长16%,但库存水平仍低于疫情前。售价低于10万美元的成屋销售量同比下跌7.1%,而售价高于100万美元的成屋销售量同比大增40%,其库存同比增长34%。当前市场条件下,以现有销售速度计算,需要3.5个月售出所有房屋,低于供需平衡市场的5至6个月。

2、 海外经济情况

欧元区5月制造业PMI修复好于预期,综合PMI创一年新高。欧元区5月制造业PMI初值上升至47.4,创下15个月新高,超出预期的46.1;服务业PMI保持在53.3,略低于预期的53.6,但仍然表明服务业稳健扩张;综合PMI初值达到52.3,为12个月新高,高于预期的52和前值51.7%。德国作为欧洲最大经济体,其制造业PMI恢复至45.4,服务业PMI则创下11个月新高。尽管国际市场需求疲软,新出口订单连续下降,但企业对未来经济的乐观情绪升至27个月最高水平。此外,德国的投入成本通胀率已降至半年最低,物价压力有望进一步缓解,而产出价格的上涨速度也趋于温和。这些数据反映出欧元区经济在5月加速复苏,商业活动、新订单和就业增速均有所加快,企业信心指数达到27个月最高水平。

日本4月出口增长不及预期,贸易逆差超预期扩大。进口同比增长8.3%,未达到预期的8.9%,而出口同比增长8.3%,同样低于预期的11%,前值为7.3%。按地区来看,对中国出口同比增加9.6%,对美国出口同比增加8.8%,但对欧洲出口同比下降2%。日元贬值导致4月贸易逆差达到4625亿日元(约29.6亿美元),超出经济学家预计的3395亿日元。日元贬值不仅增加了进口成本,还对日本进口商造成压力,迫使他们考虑提价以转嫁成本,而出口商如丰田汽车则因日元贬值获得竞争优势和增加的海外收益。

日本4月核心CPI如期回落至2.2%。日本4月核心CPI同比上升2.2%,符合市场预期,并且这一数字已连续两个月呈现下滑趋势。此外,4月总体CPI同比上升2.5%,预期为2.4%,而剔除新鲜食品与能源的CPI同比上升了2.4%,也与市场预期相符。尽管日元近期贬值引发了对成本推动型通胀压力可能持续的担忧,但目前的通胀数据不太可能改变日本央行的政策走向。此外,日本家庭支出已连续13个月下降,且日本GDP在第一季度出现萎缩,个人支出连续第四个季度下降,这些因素都对日本经济构成了挑战。

3、 海外央行动态

美联储降息或仍需等待。美联储公布5月议息会议纪要显示,美联储官员认为货币政策限制性的程度面临许多不确定性,需要更多的时间来确定去通胀的信心。一些与会者表示愿意在必要时进一步收紧货币政策。

美联储理事、负责金融监管事务的副主席巴尔表示,在更长时期内维持更高利率的持续时间超出预期,当前仍存在利率风险,需要进行管控。波士顿联储主席柯林斯指出,将需要更长时间才能看到必要的抗通胀进展,当前时期建议保持耐心。克利夫兰联储主席梅斯特认为,通胀不会迅速放缓,不再认为美联储在今年降息三次是适宜的选择。亚特兰大联储主席博斯蒂克表示,美联储决定货币政策将需要更长时间,预计在四季度之前不会降息。美联储副主席杰斐逊认为,暂时未能断定通胀回落速度放缓是否会持续存在,政策利率仍处于限制性区域。

美联储进一步加息概率也不大。美国旧金山联储主席戴利认为,现在尚未获得通胀将持续下行至2%的信心,没有迹象表明美联储需要进一步加息。美联储理事沃勒认为,美联储货币政策已足够紧,无需加息。如果数据支持,美联储可能会在年底时考虑降息。

欧央行或6月降息。欧央行行长拉加德表示,随着通胀得到控制,6月份可能会降息。欧央行管委Villeroy和管委Schnabel也认为,如果经济数据确认了欧央行预期,欧央行很有可能在6月份降息。Schnabel认为,欧元区经济看起来已经“略微复苏”,有希望在不经历经济衰退的情况下使通胀率回归2%目标。欧央行管委Rehn表示,美联储的所作所为不会决定欧央行是否降息,欧央行6月开始放松货币政策有充分理由。

不过欧央行6月之后的降息路径仍未确定,欧央行管委Kazaks认为,欧央行降息步伐必须与欧元区通胀的逐步放缓相匹配。6月似乎是开始降息的合适时机,但后续行动最好由数据决定,鉴于不确定性仍然很高,非常明确的前瞻性指引目前不是一个好的政策解决方案。欧央行副行长Guindos表示,“谨慎”方针将为支持降息25个基点,关于降息次数和规模尚未做出决定。欧央行管委兼德国央行行长Nagel表示,欧央行可能在6月降息,再下一次的行动可能需要等到9月份。

英央行或今夏开始降息。英国央行副行长Broadbent表示,若经济数据继续按照官员预期发展,英国利率可能在今夏下调,预计通胀率将向2%的目标回落。

菲律宾央行或将降息。菲律宾央行行长表示,菲律宾央行今年可能根据数据情况,将基准利率下调25或50个基点。在第三季度可能进行第一次降息,第四季度可能进行第二次。

智利央行降息50BP。智利央行下调基准利率50个基点至6%。

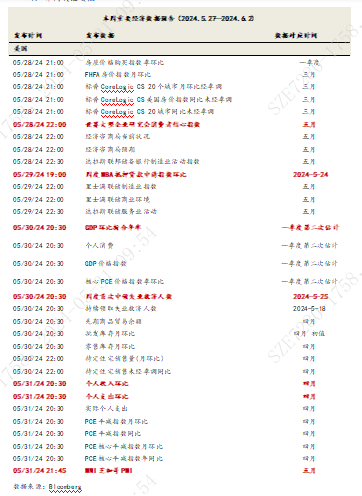

4、 本周关注要点

二、主要指数相关情况

1、 一周指数表现

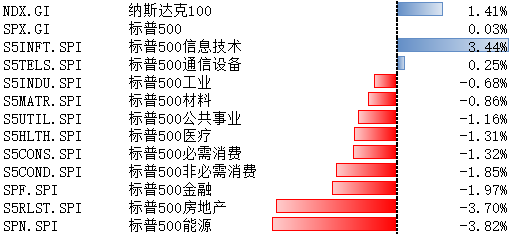

上周,纳斯达克100指数整周上涨1.41%,标普500指数整周上涨0.03%,其覆盖的11个行业板块有2个上涨,其中信息技术领涨3.44%,能源领跌3.82%。

数据来源:Wind

2、 配置建议

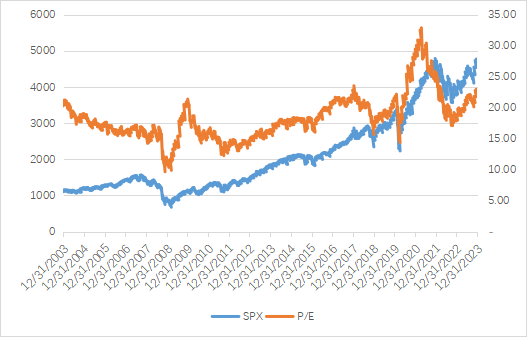

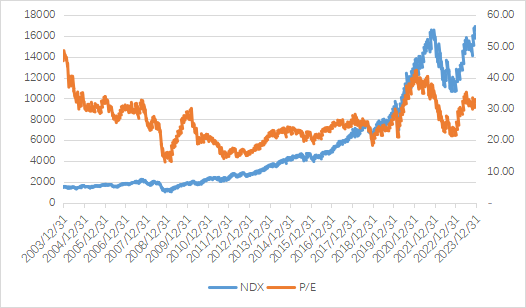

美股:上周美股在周四创下新高后回落,整周基本收平。强劲的PMI数据导致指数在周四下跌,而周五密歇根大学预期通胀数据显示美国消费者降低了通胀预期,这缓解了对美联储加息的担忧。当前CME降息预期9月降息的概率降至49%,全年降息次数在1.3次左右,市场的降息预期有所降温。在金融条件持续偏紧,经济数据摆动的背景下,利率与资产在这个过程中则可能会继续来回波动。

全球市场:股票与债券维持流入,货币市场转为流入;美股转为流入,新兴市场流出规模继续扩大

跨市场和资产:美股转为流入,发达欧洲、日本和新兴市场继续流出。主动外资上看,美股本周转为流入8.91亿美元(vs. 上周流出5.23亿美元),发达欧洲流出3.82亿美元(vs. 上周流出5.05亿美元),日本股市继续流出3.16亿美元(vs. 上周流出4.59亿美元),新兴市场延续流出4.66亿美元(vs. 上周流出4.33亿美元)。资产方面,全球股票与债券市场继续流入,货币市场转为流入。

数据来源:Bloomberg

风险提示:投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。【基金管理人/基金销售机构】提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

#巨头争相入局AIPC,A股哪些公司受益?##中国石油取消续聘普华永道##发展潜力巨大!商业航天产业化提速##A股走弱的原因是什么?如何应对?#

$博时恒生医疗保健ETF发起式联接(QDII)C(OTCFUND|014425)$

$博时恒生医疗保健ETF发起式联接(QDII)A(OTCFUND|014424)$

$博时标普500ETF联接A(OTCFUND|050025)$

本文作者可以追加内容哦 !