#巨头争相入局AIPC,A股哪些公司受益?#

关于2024年的投资选择,如果选了这一对CP组合,一定喜大普奔。一类是选了价值风格的客官,结果可能是这样;一类是选了红利风格,结果也许是这样。如果同时选了价值、红利,又会是怎么样的一番盛况?

价值代表指数表现

注:数据来自Wind,截至2024年5月29日。指数历史收益情况不预示其未来表现,不构成对基金业绩表现的保证。指数表现不代表任何特定基金过去或者未来的表现。

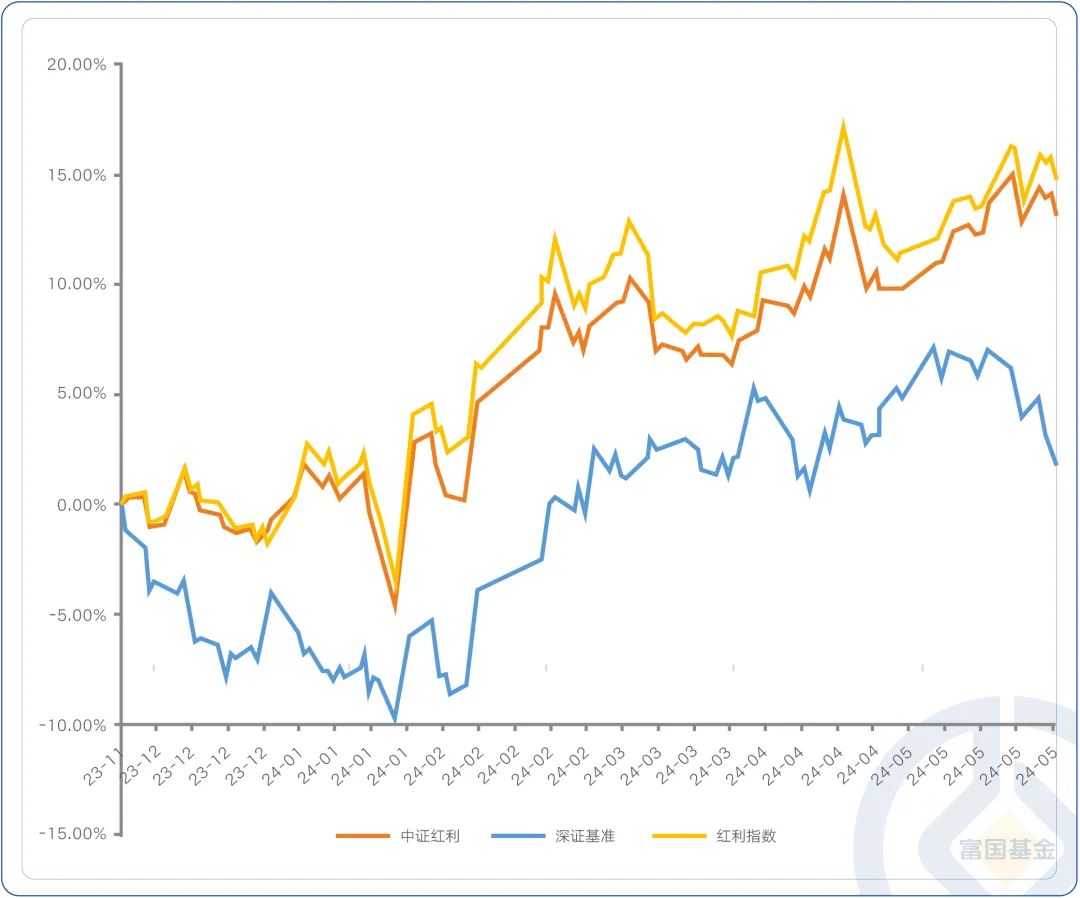

红利代表指数表现

注:数据来自Wind,截至2024年5月29日。指数历史收益情况不预示其未来表现,不构成对基金业绩表现的保证。指数表现不代表任何特定基金过去或者未来的表现。

我们素来都喜欢表现好的,但是在价值和红利之间,辨别谁是更好的?似乎是一个难题。因为,仅仅看指数的表现,价值,红利,都在近半年中展示出强劲的反弹势能,二选一,着实难选。

现在,到了要做选择的时刻了吗?

近期,市场震荡调整。近1周申万一级行业仅有公用事业、煤炭、有色金属、石油石化、环保有所上涨,其余行业都有所回调。(数据来自Wind,截至2024年5月30日)

从上面这些行业的表现来看,价值和红利,仍旧是市场里难得的两抹“亮色”。从近6个月,近1年的数据来看,“价值”更是耐看。

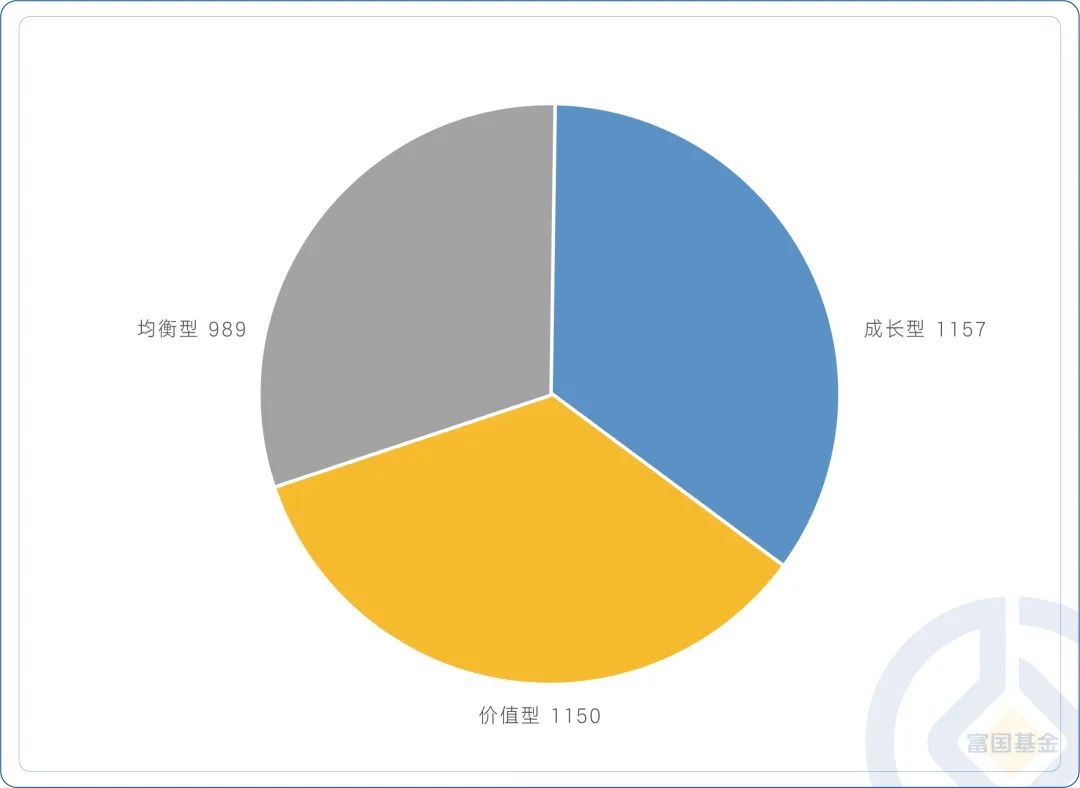

统计全市场的主动权益基金,我们可以将其概括为三大类,价值风格、成长风格、均衡风格。

1、价值风格:追求在个股价格低于企业内在价值时买入,或在个股被相对低估并在合理估值范围内时买入,等待价值回归;重视估值,投资组合整体估值较低。

2、成长风格:偏重投资预计成长速度高于行业/市场平均水平的成长型公司,对估值容忍度较高,认为即便短期高估,高速增长也将使价格回归价值。

3、均衡风格:选股时综合考虑价值、成长指标;或采用成长、价值、主题等多种策略构建投资组合。

综合主动权益基金近1年的表现,价值是最优解。

先找出有数据可以复盘、有一定规模的偏股混合型基金,看看成长、价值、均衡风格的基金,各自表现如何?

我们统计了主动权益基金中成立满2年、基金规模超2亿(截至2024年1季度末)的产品,筛选出3296只产品,并综合价值风格因子、成长风格因子作了风格划分后,发现一个有趣的现象,这三类产品,数量上可谓是三分天下。

相对于成长风格,近1年来,价值风格表现优秀的原因是什么?

通过价值型基金的特点,我们或许可以对其业绩表现突出有更多的认知。

低估值:价值型基金倾向于投资市盈率、市净率等估值指标较低的股票。

盈利稳定:这类基金偏好那些能够提供稳定股息收益的公司。

风险控制:价值型基金经理通常更注重风险控制,选择那些具有较强抗风险能力的股票。

长期投资:价值型基金通常采取长期持有策略,等待市场认识到其投资标的的真正价值。

客官是不是很好奇,我们筛选价值与成长的核心要素是什么?

价值风格因子

市盈率PE=每股股价/每股净收益

市净率PB=每股股价/每股净资产

股息率、股利支付率

净资产收益率ROE

成长风格因子

EPS增长率

PEG

研发投入水平

净利润复合增长率

分析师预测因子

可见,价值风格核心的因子就包括PE、PB、股息率等等;而成长风格关注的点,则是EPS增长率、PEG等等。

市场上价值基金很多吗?客官如何在海量基金里找出真正的“价值”基金?

首先,我们在专业评级机构找找看?

方法一

从晨星数据中找,找到“大盘价值”。一导出来,基金数量13000多只(A/C份额合并),这可真是“万里挑一”了。再跟进晨星的基金分类,筛选出“开放式基金 - 大盘价值股票”,这一类型的价值基金一共170只,总量占比不足1.5%。最近半年、最近1年,这类产品的收益率表现怎么样?统计晨星数据发现,截至5月24日,170只大盘价值型基金中,近6个月平均收益率为8.14%,近1年平均收益率为5.39%,同期沪深300指数的收益率分别为1.79%、-6.68%。

注:该数据由 MORNINGSTAR版权所有。晨星及其内容供应商对于您使用任何相关资料而作出的任何有关交易,投资决定均不承担任何责任。过往业绩不代表将来表现。

可见,大盘价值基金VS价值代表指数,大盘价值基金表现更优。

方法二

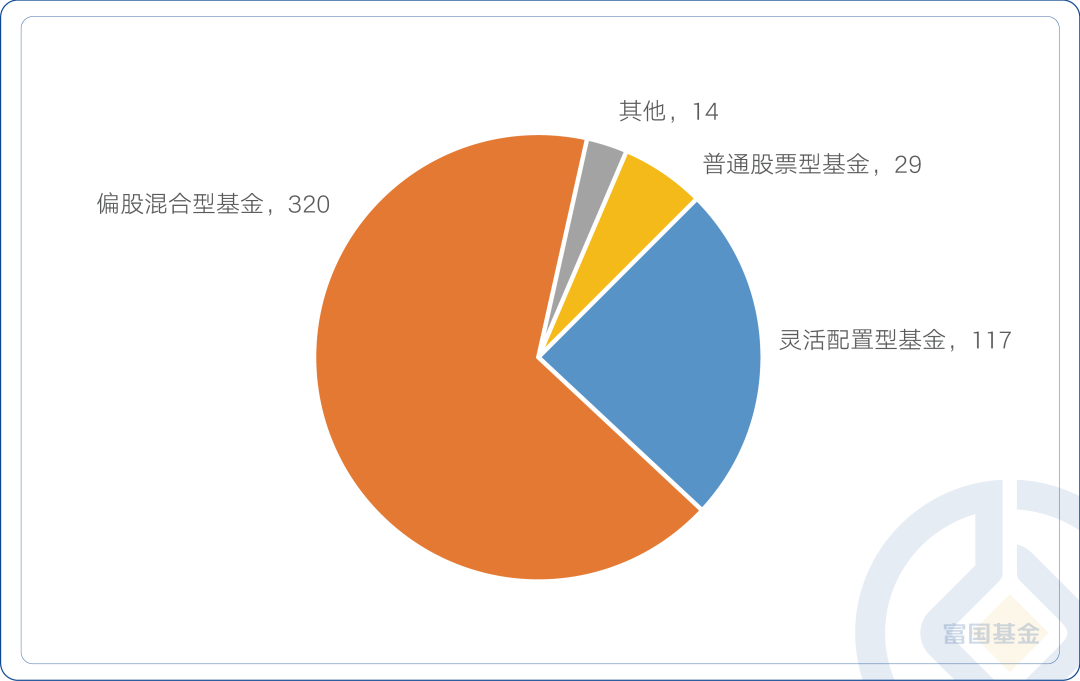

从产品名字中找“价值”。筛选包含价值2个字的基金,咻的一下,我们这回找出来529只产品,其中剔除被动指数、固收类产品,还剩下478只。

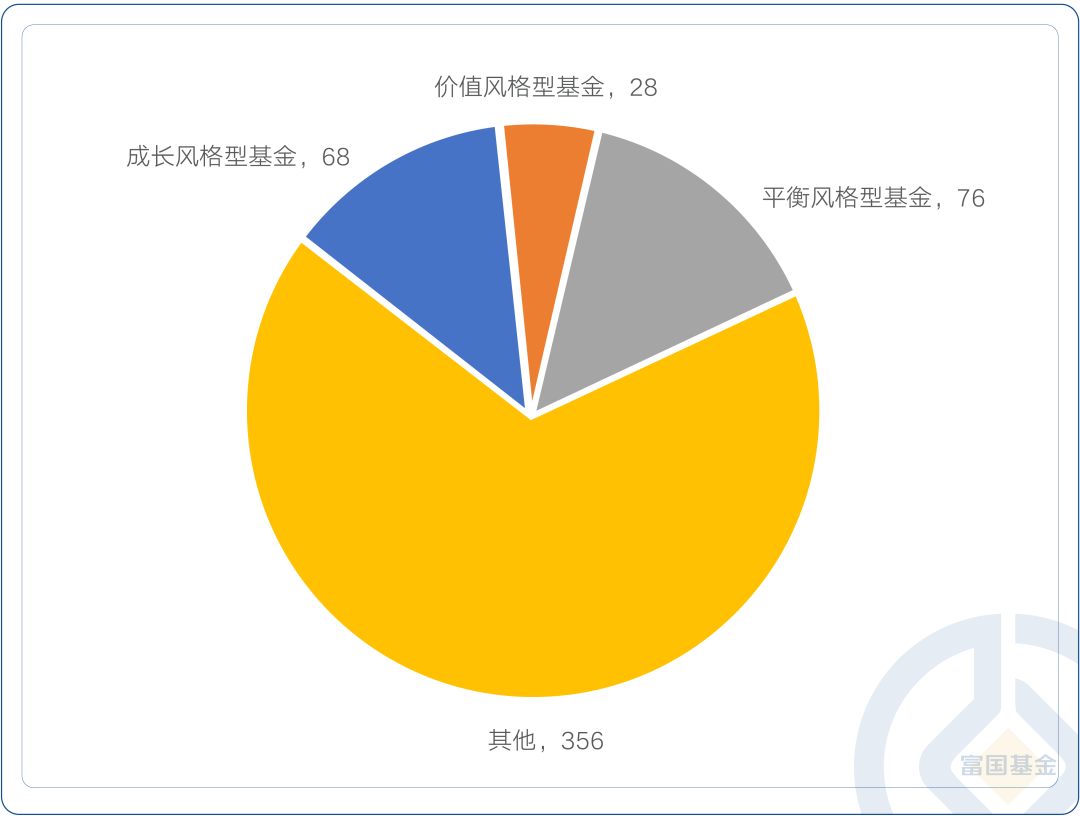

名带“价值”的,就真的是价值型产品吗?事实上,并非如此。Wind数据统计发现,这529只带“价值”的产品中,按照Wind的风格属性分类,只有一小半的产品具有鲜明的风格属性,而确定为价值属性的产品仅仅28只,占比不足6%。

释义

基金持有的股票价值-成长特性为基础,把基金投资股票的价值-成长风格定义为价值风格型基金、平衡风格型基金和成长风格型基金。

算法

基金的价值、成长属性根据基金半年度、年度全部持股的均衡风格确定,即根据持股的风格系数确定基金的风格系数,从而得出基金的风格。

由此可见,我们通过“价值”寻找核心“价值”产品,也是难度非常大的。

再看看红利,红利基金就好筛选了么?

答案也是否定的。

首先,我们需要知道,红利基金,背后的核心是什么?

红利策略

什么是红利策略?红利策略是以股息率为选股的核心指标,通过选取现金流稳定、长期连续分红、分红比例较高的上市公司投资,努力获取长期稳健收益。因此,上市公司的分红情况是决定红利策略长期稳定性的重要基础。

红利近期真的很红火?

Wind数据统计显示,2023年1月1日至2024年5月24日,中证红利全收益指数相对沪深300全收益指数的超额收益达29.8%。

注:中证红利全收益2019-2023年5个完整年度收益率分别为-9.14%、-19.84%、-3.52%、29.89%、39.19%;沪深300全收益2019-2023年5个完整年度收益率-11.38%、-21.63%、-5.20%、27.21%、36.07%。指数历史收益情况不预示其未来表现,不构成对基金业绩表现的保证。

红利策略为何大火特火?

一方面,从收益来源看,股票总收益包括股息收益和股价变化,而红利策略具有高股息的特性,如中证红利指数的股息率达到5个点,这部分“安全垫”可以对冲一定的股价波动;另一方面,红利资产大多兼具高盈利和低估值两大优势,通常经营较稳定、现金流充裕,波动性较低。

红利甚好,如何寻找?

首先,我们需要找到真正的红利股。

一般而言,红利资产大多分布于以下几类行业,如上游资源、基础设施、金融、消费、建材行业等。

具体到细分行业的筛选,可以考虑这几个要素:

1、行业过去几年的基本面是否符合红利特征,如盈利较为稳定、资本开支持续下行、分红比例不断抬升等。

2、考虑行业当前整体的股息率水平与估值走势,判断当下定价的状态。

3、要对行业未来长期基本面进行预判,如未来是否能够继续维持盈利稳定、格局优化、分红上行等。

综上来看,价值风格、红利策略,都是非常不错的投资选择,一定要在它们之间做选择吗?

普通人才做选择,客官们可以选择都要。是否有这么一类基金,是兼顾价值、红利两大特质的产品?

富国研究精选(A类:000880/C类:016313)或许是不错的选择。

它的价值体现在哪?从刘莉莉的选股标准,我们可以窥见一二:

刘莉莉的选股标准有三大要素:

相信均值回归,要有足够的预期收益率,她认为绝大部分收益来自公司的长期业绩增长,即选股时需要重点关注公司远期业绩所支撑的市值空间和当前市值测算出的复合预期收益率相比是否合理;

寻找周期共振的品种;

勤翻石头,是她对“深度价值”理念的践行。在2024年一季报的运作分析中,她提及,仍然坚持左侧布局有安全边际优质个股的原则,在底部对相关公司进行了加仓,回过头看,取得了一定的效果。

一季度富国研究精选在大类行业配置上没有做太大的调整,在不同的细分行业,结合相关公司基本面变化和各自对应的估值、以及未来的预期收益率空间做了局部调整。调整的依据是,我们更看好未来显著受益于竞争格局改善,以及在上下游产业链中更具备定价权的公司。

早在年初,富国研究精选基金经理刘莉莉就曾发表过对于高股息红利资产的观点:

对于高股息红利资产,投资时需要甄别什么是真正的高股息,对于公司的基本面判断尤为重要。

近期,刘莉莉表示,维持此前的框架和方法论,在竞争格局相对稳定的行业里面,寻找有安全边际的个股左侧布局,相对关注顺周期板块。

注:本文只是对基金经理一个风格的介绍,不代表具体基金过去或者未来的投资操作。

价值+红利,绩效几何?富国研究精选A,近1年同类排名24/276,排名前10%,近2年同类排名前5%。

注:排名数据来自晨星,截至2024年5月24日,排名结果系评价机构基于管理人过往表现综合判定,并不构成对基金管理人或单只产品的未来投资建议。该数据由 MORNINGSTAR版权所有。晨星及其内容供应商对于您使用任何相关资料而作出的任何有关交易,投资决定均不承担任何责任。过往业绩不代表将来表现。

富国研究精选灵活配置混合A成立于2014/12/12,业绩比较基准为沪深300指数收益率*65%+中债综合指数收益率*35%。近5个完整年度(2019-2023)的基金份额净值增长率(及同期业绩比较基准收益率)分别为33.54%(24.65%),60.48%(18.86%),-0.78%(-1.34%),-10.05%(-13.27%),11.54%(-5.84%),数据来自基金定期报告,截至2023/12/31。期间基金经理变动情况:尚鹏岳(2014/12/12-2015/06/09)、李晓铭(2015/02/06-2019/04/19)、汪孟海(2017/12/12-2021/01/26)、刘莉莉(2019/02/01至今)。基金历史业绩不构成对未来业绩的保证。

价值叠加红利,结果更加给力。价值还是红利?有能力的基金经理管理的好产品,胜过了万千选择。

这类基金,不追求瞬间的光鲜亮丽,不渴望成为市场的焦点。它们的存在,就像是那些被时间雕琢的老物件,质朴而坚韧,愿客官的选基清单中,常有这么一类产品存在。

$富国研究精选灵活配置混合C(OTCFUND|016313)$

$富国研究精选灵活配置混合A(OTCFUND|000880)$

$富国研究精选灵活配置混合D(OTCFUND|019636)$

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !