2023年

财险公司保费排名

车险保费排名

老三家中平安增速最快

小型险企增速更快但却亏损

非车险保费排名

太保紧追平安,保费差距缩小

太保、众安、泰康增速均超20%

农险成国寿财第二大险种

泰康责任险、国泰健康险均翻倍

1

2023年

63家车险保费排名榜

85家非车险保费排名榜

一直以来,财险业的“马太效应”都尤为突出,这可以从两方面看出来:

一是,在可比口径下的82家财险公司中,老三家以占据行业超6成的保费,换来的是超8成的利润;

二是,财险公司保费榜的TOP10,近两年并没有排名变化,头部竞争格局稳定,详见《2023年财险公司保费排名榜》。

不过,随着财险业近些年加速向非车险转型,还是给了很多公司一些“弯道超车”的机会。

比如,2014年前后成立的四家互联网险企中,众安财险和泰康财险,两家公司都成立不满十年,却已经成功晋升财险“百亿俱乐部”。

“百亿俱乐部”是多少财险公司的目标,对险企又意味着什么,相信财险从业人员都知道。

而众安和泰康能迅速晋升“百亿俱乐部”,就是得益于非车险的快速发展...

今日,我们就分车险和非车险,两个维度带大家看看各家险企的排名情况,如上图所示,详细榜单见后文。

需要注意的是,由于营改增之后,签单保费的口径涉及到含税和不含税的问题。

从目前披露的数据看,各家险企的签单保费口径并不一致,比如,人保财险披露的是不含税口径,平安产险披露的是含税口径。

所以,大家也要考虑由于口径的不一致,导致部分险企间的不可比问题,详见后文。

2

非车险市场竞争激烈

第一大险种,车险占比再下降

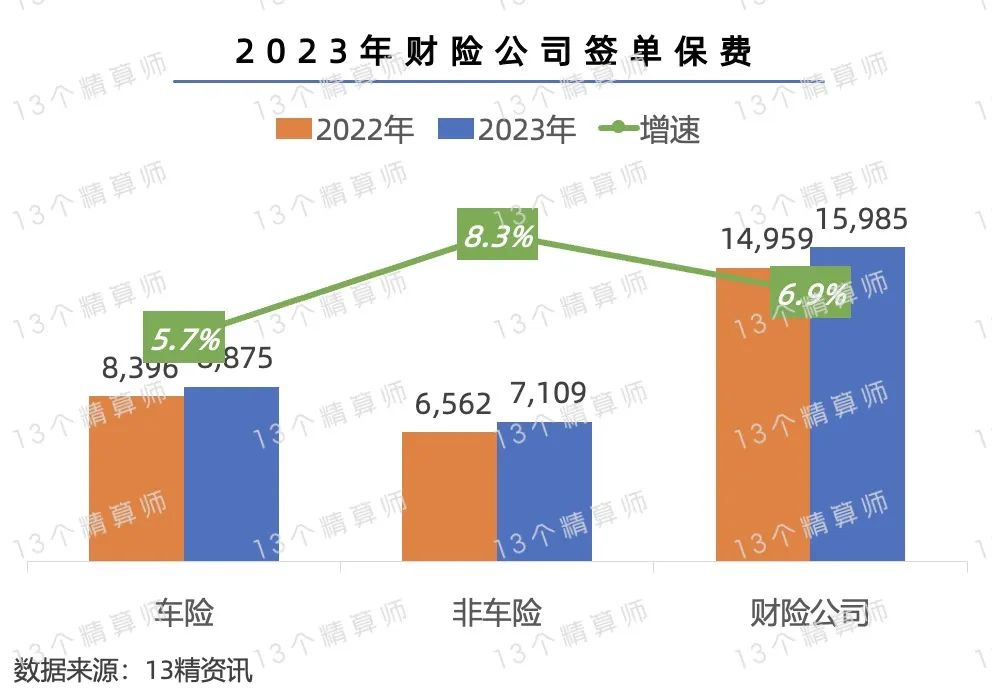

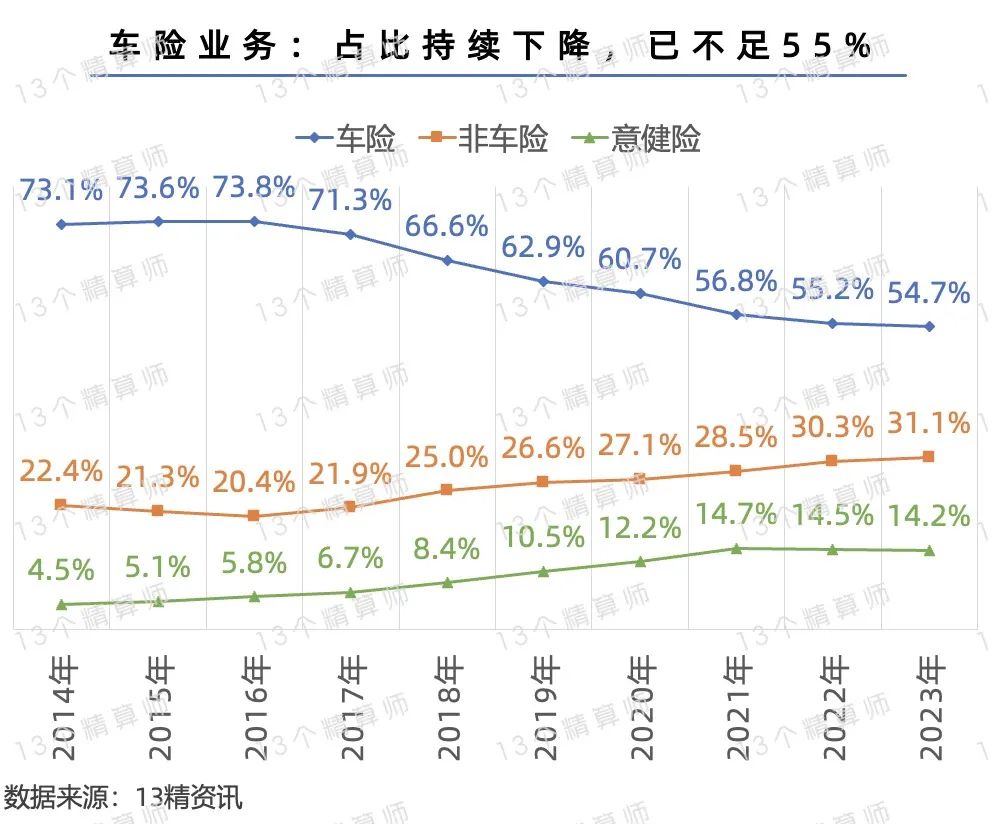

1. 财险业第一大险种,车险业务占比持续下降...

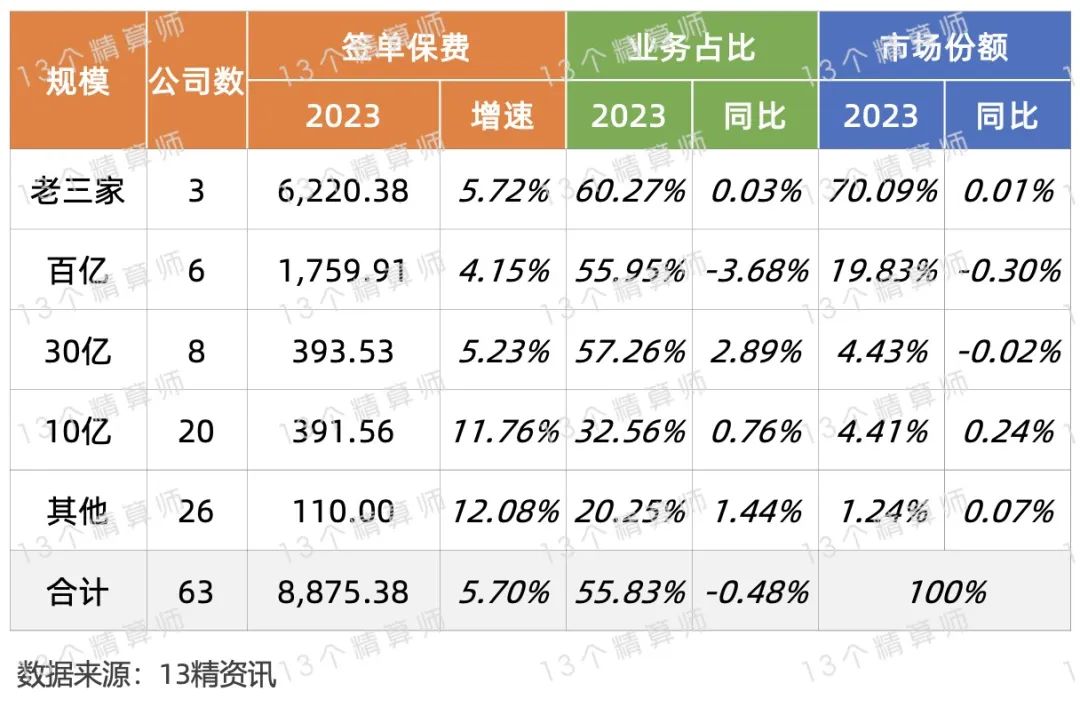

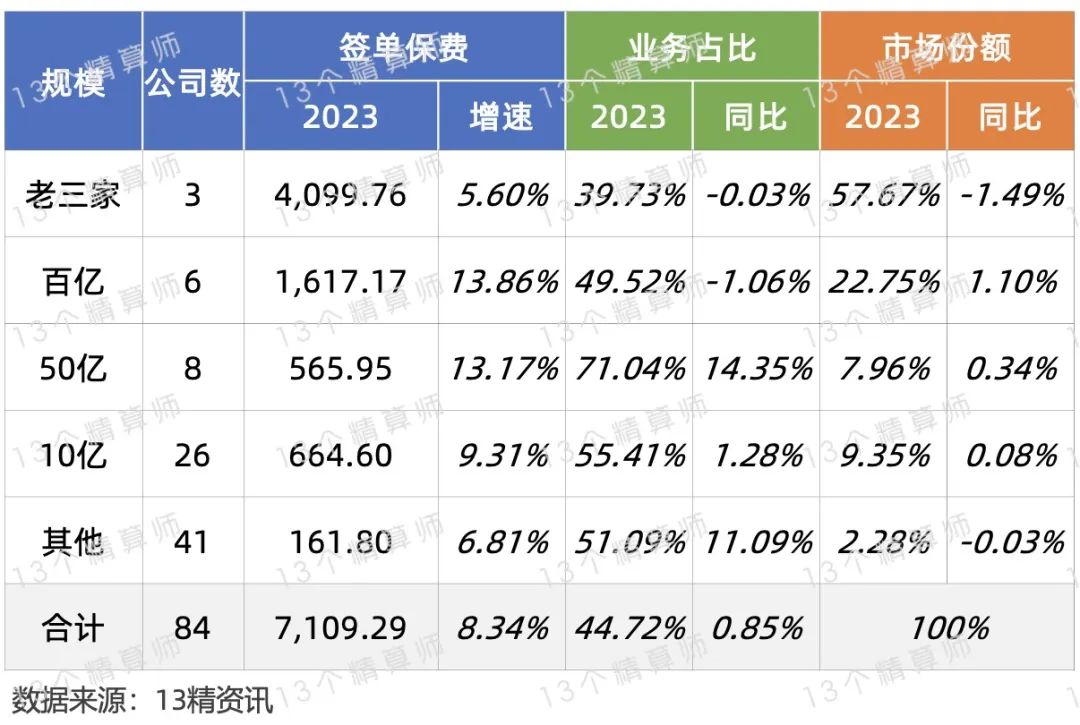

首先,从行业整体角度看,2023年85家财险公司,签单保费为1.59万亿,同比增长6.9%。

其中,车险业务的签单保费为8,875亿,同比增长5.7%,占比55.5%。

非车险业务的签单保费为7,109亿,同比增长8.3%,占比44.5%。

由于数据仅能取到车险和非车险维度,故如无特殊标注,本文所指“非车险”指财险业务中除车险外的所有业务,包括短期意外险和健康险等。

而且,从保费增速看,非车险不仅领跑行业还远超车险,这也使得车险作为财险业第一大险种,市场份额持续下降。

根据监管披露的数据,车险业务占比已经从2014年的73%,降至2023年的54.7%,下降超18个百分点。

而在这10年间,健康险蓬勃发展,助力意健险业务占比持续提升,2023年已经达到14%,上升近10个百分点。

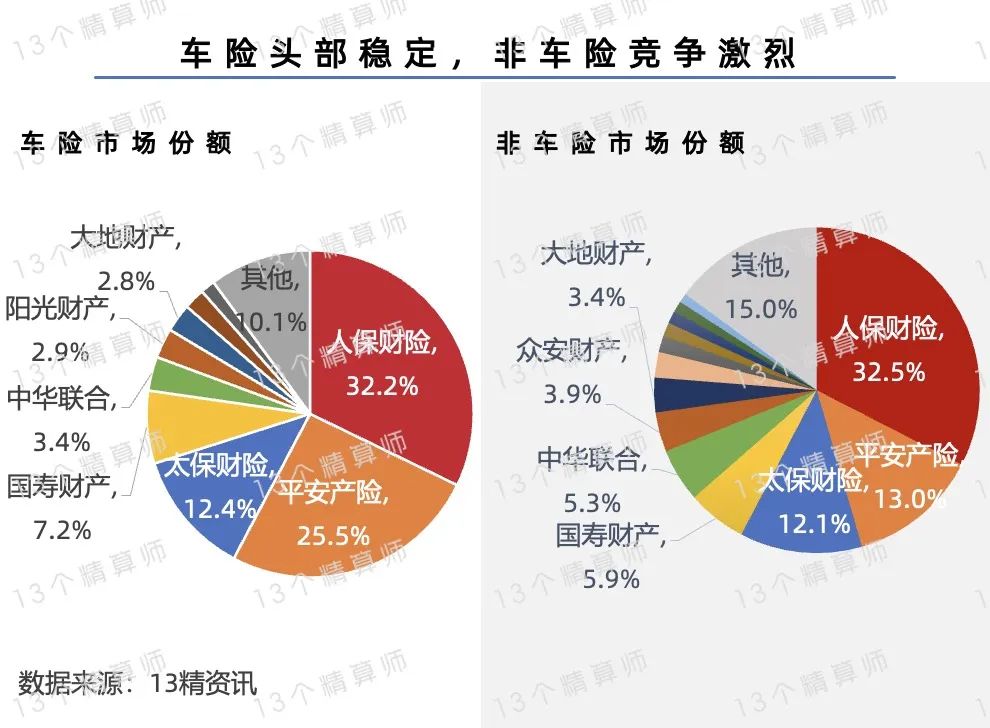

2. 车险格局稳定,非车险竞争激烈~

在财险业的发展中,由于车险一直占据着绝对的市场份额,再加上,以老三家为代表的险企,成立时间最久,分支机构布局和车险的经营时间,都远超其他中小险企。

因此,车险市场的竞争格局较为稳定,排名前十的公司排名也无变化,详见后文。

此外,从上图可见,老三家在车险市场所占份额近70%,在非车险市场所占份额却不足58%,也侧面反映出车险市场的市场集中度更高。

而且,需要注意的是,很多财险公司并不开展车险业务,若从参与主体去看,非车险市场的竞争更为激烈。

毕竟,30%的车险市场份额,只有60家主体争夺,而42%的非车险市场份额,却有81家主体争夺。

3

车险保费排名

老三家中平安增速最快

小型险企增速更快但却亏损

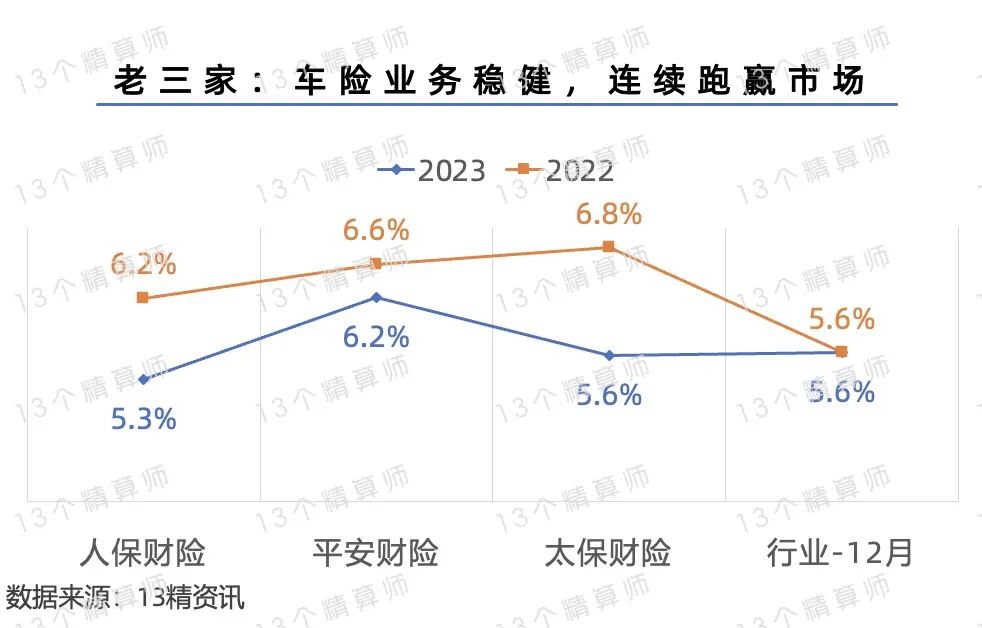

1. “老三家”市场份额再提升,平安车险增速最快!

如前文所说,车险作为财险业最为成熟的市场,经过数十年的发展,竞争格局已经相对固化。

2023年,车险保费规模排名top15的公司中,除华泰超越英大排名第十四位外,其余排名都没有变化。

尤其是,财险“老三家”在上一轮综改之初紧抓发展机遇,近两年一直保持超越市场的保费增速,市场份额持续提升。

其中,2023年平安财险的车险保费增速,在老三家中最高为6.2%,这也说明其在车险方面仍旧有较强的优势。

分渠道去看,平安产险的三大渠道,分别是代理渠道和车商渠道以及直销渠道,且保费增速都超10%。

车商渠道的保费增长,能为车险保费增长做出一定贡献...

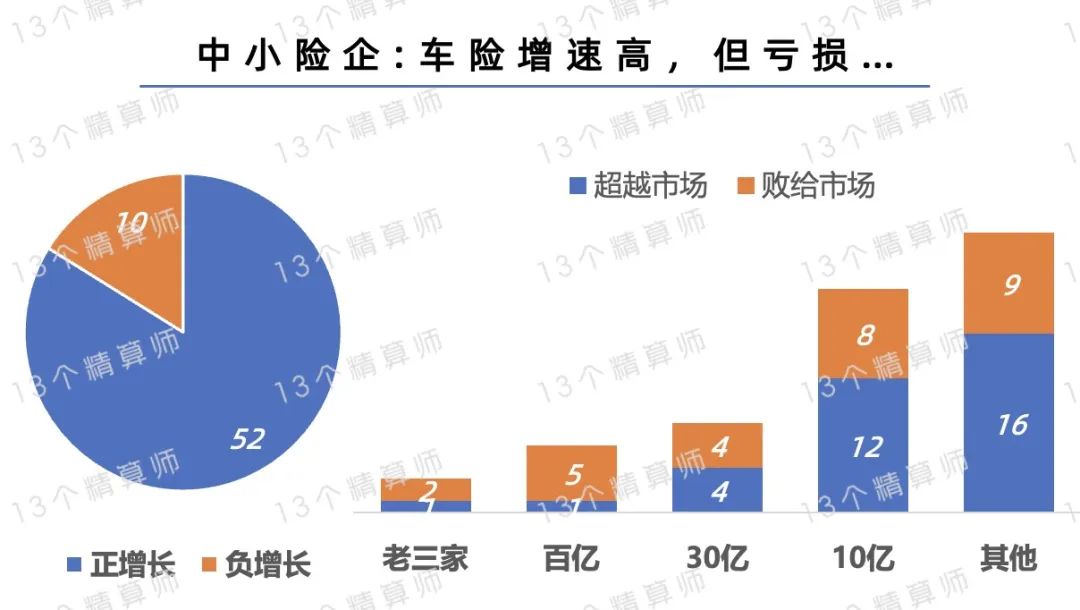

2. 高速增长公司集中在小型险企,但却亏损严重...

虽然,老三家在车险市场仍旧占据绝对优势,但是,小型险企车险保费提速,市场份额提升,已经对中型险企造成冲击。

分规模去看,按照2023年末车险保费规模,将63家险企划分为五类,百亿和30亿险企的市场份额明显下降。

其中,不乏一些老牌险企,比如,中华联合、大地财产、太平财险、华安财险、永安财险等,车险保费增速均低于市场。

反观,28家车险增速超越市场的公司,有17家都属于保费规模都不足30亿的险企。

不过,需要注意的是,小型险企的保费增速虽高,但却亏损严重。

2023年,车险承保盈利的公司在20家左右,而在保费不足30亿的公司中,仅有10家左右能够实现盈利。

而且,从承保利润与保费的比值看,规模越小的公司成本率越高。

4

非车险保费排名

太保紧追平安,保费差距缩小

太保、众安、泰康增速均超20%

1. 泰康在线首次晋升TOP10,太保紧追平安,保费差距缩小...

非车险市场方面,2023年排名前十的公司,依次为人保财险、平安产险、太保财险、国寿财、中华联合、众安、大地、阳光、太平、泰康在线。

其中,太保、众安和泰康的非车险保费增速最快,均超20%。

而且,泰康在线排名上升两位,超过英大和国元,首次晋升非车险保费榜TOP10。

此外,还要关注一下太保和平安对非车险老二位置的竞争。

前文提到,本文为签单保费,各家在含税和不含税口径上并未统一。

如果是不含税口径,在非车险方面,太保财险可以说是紧追平安产险,两者的保费差距,从2022年的239亿,缩减到15亿。

2024年一季度,太保财险的非车险业务保费已经超过平安产险,且增速也远超平安产险。

因此,若后续平安和太保的非车保费增速没有太大变化,则太保产险有可能实现反超...

2. 众安、泰康、国泰和中原,非车险保费增速超20%!

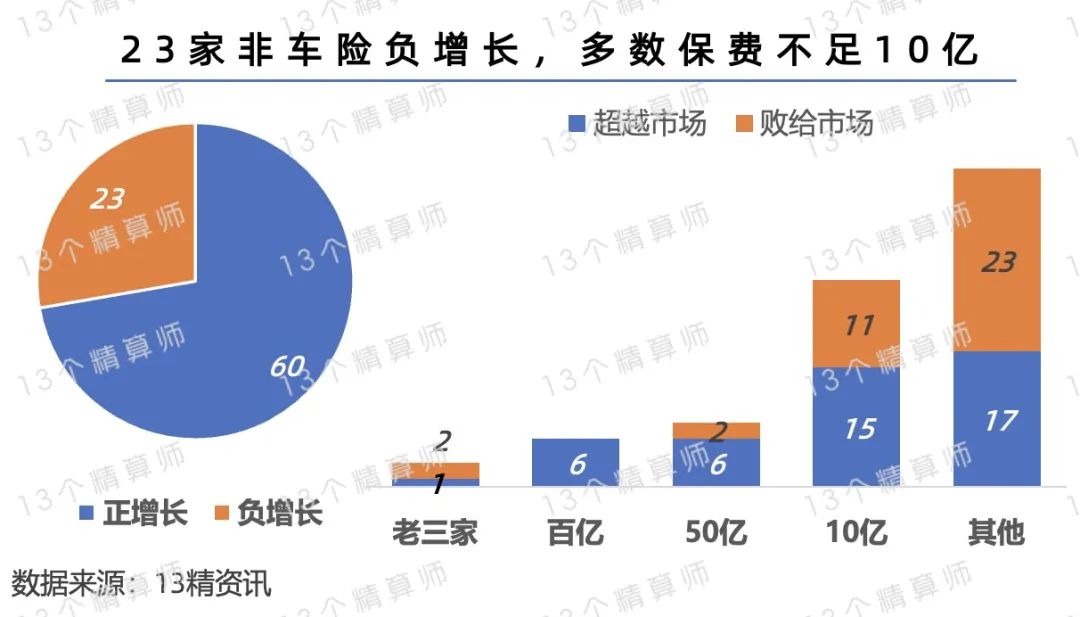

此外,前文提到非车险市场由于市场主体多,竞争更为激烈。

这一点对于小型险企更为严重,从上图可见,按照2023年末的非车险保费规模划分,保费不足10亿的公司中,超半数的增速都低于市场。

而且,非车险保费负增长的只有23家公司,也大多都集中在不足10亿的公司中。

反观,非车险保费超50亿的14家公司中,12家保费增速都超市场。

其中,有4家增速超20%,包括众安、泰康、国泰和中原农业。

还有4家非车险保费增速超10%,包括国寿财、阳光财、太平财和华泰。

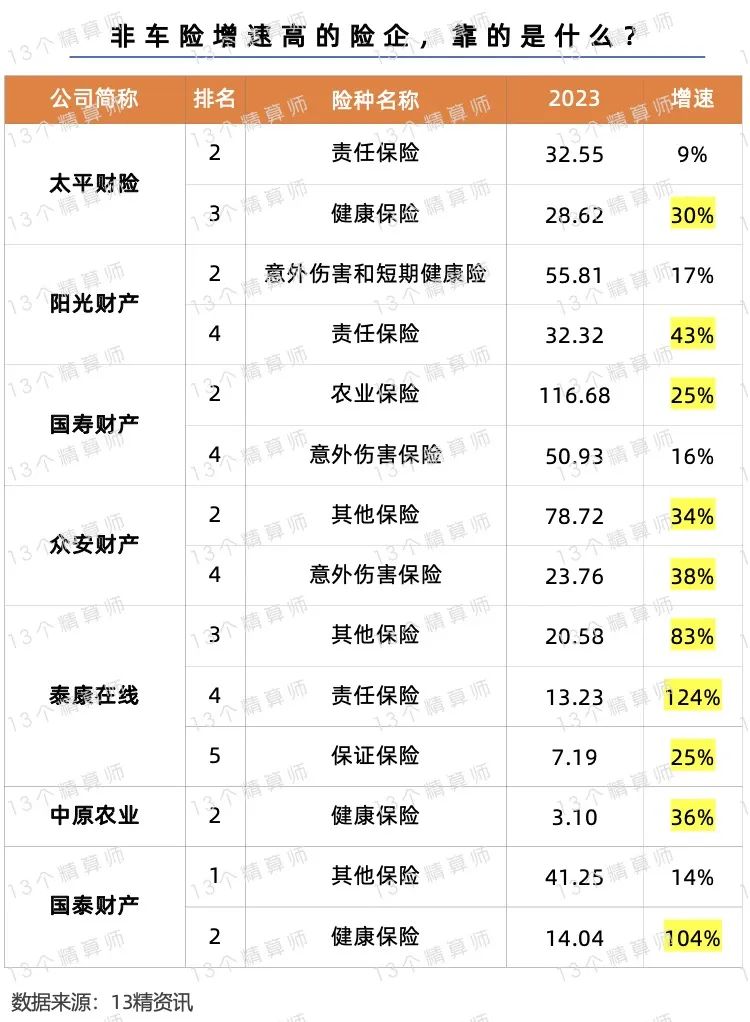

3. 农险成国寿财险第二大险种,泰康责任险、国泰健康险均翻倍...

那么,这些非车险高速增长的公司,到底是依靠的什么业务呢?

我们整理了部分高速增长公司,2023年保费规模靠前的非车险险种,详见上图。

首次晋升TOP10的泰康在线,责任险增速超100%,其他保险增速超80%。

国寿财险的农险保费增速超20%,而且,农险更是成为公司仅次于车险的第二大险种。

其实,从这些公司的情况,大家不难发现,健康险和责任险以及农险是助力很多公司高速发展的主要险种。

而这些险种,恰恰也是2023年财险业增速较高的险种,说明非车险增速高的险企,都属于抓住了非车险的发展方向。

至于,众安、泰康、国泰的其他险种增速高,可能是互联网业务占比高,退运险等增速高的原因。

注:

此次统计的财险公司保费排名榜共计85家,天安财险和长安责任,截至目前尚未公布偿付能力报告。

关于天安财险的最新情况,详见《金融监管总局,同意申能财险筹建!注册资本100亿,8家股东有来头...》。

如无特殊说明,本文所指保费均为签单保费口径,其与原保险保费和保险业务收入的区别,详见

《2023年财险公司保费排名榜》

本文作者可以追加内容哦 !