5月31日,广发证券首席资产研究官戴康发表最新研报,提出:当前全球资本市场出现了六大异常现象,尤其是一系列超越历史规律的数据背离,背后折时代的嬗变。

他认为,这也是“新投资范式”——全球资产配置框架迭代的重要信号!

其中最引人注目的是,“美债利率higher for longer,中债利率lower for longer”长期深刻影响全球资产布局,全球资金都在追逐确定性溢价的资产。

一、全球大类资产时代嬗变:美债、黄金、ERP(股债性价比)

近年来全球最不可忽视的三大异常现象:

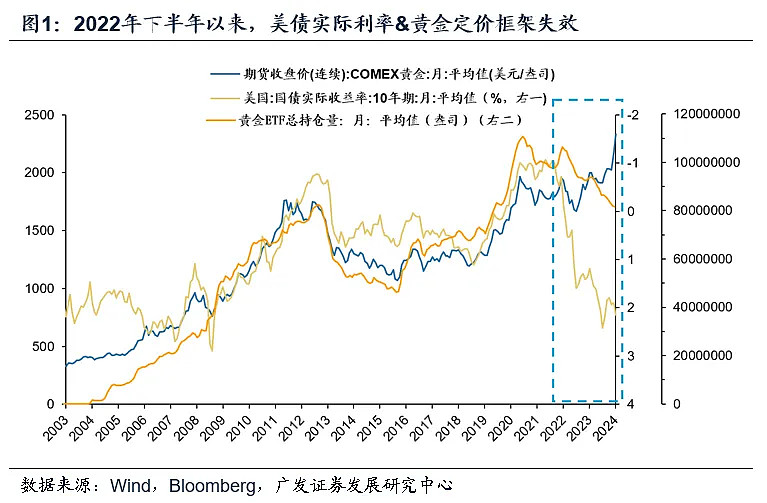

1)2022年以来,美债实际利率&黄金定价框架失效。美债实际利率显著抬升,但黄金价格坚挺。黄金的超国家主权信用价值是应对逆全球化新投资范式的必需配置!”

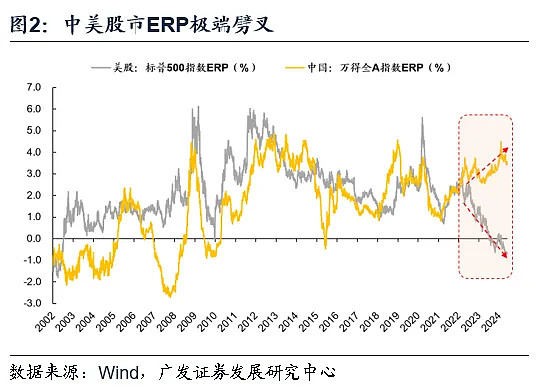

2)2022年以来中美股市ERP出现极端噼叉。逆全球化和债务周期使得全球股市风险溢价出现了趋势性的分化。

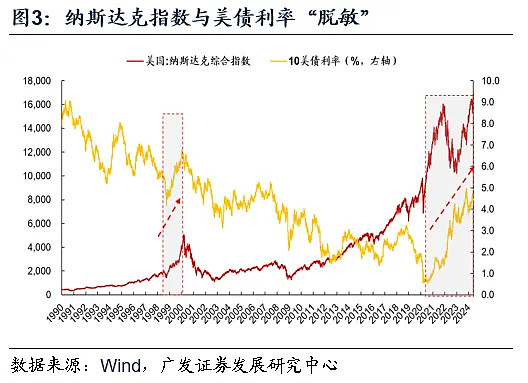

3)2021年以来美股纳斯达克指数与美债利率脱敏。此前类似情况的出现需要追溯到90年代后期的信息技术革命。

戴康团队认为,全球在2022年之后的逆全球化脱GOU(地缘、供应链、金融市场)、债务周期、AI产业趋势中出现了资产价格定价之锚极限噼叉—美债利率higher for longer,中债利率lower for longer,全球资金都在追逐确定性溢价的资产,这是新投资范式全球共振的标志。历史经验表明,异常现象“背离”则往往具有时代嬗变的大拐点意义。

二、国内社融地产时代嬗变:社融、地产、ROE

戴康提到,国内也出现了三大异常现象:

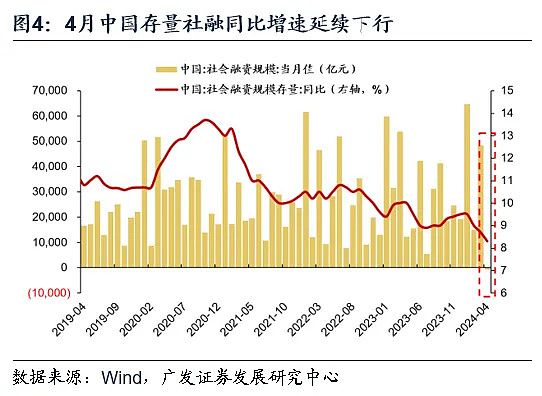

1. 2024年4月社融罕见负增,创2005年以来新低,延续下行;

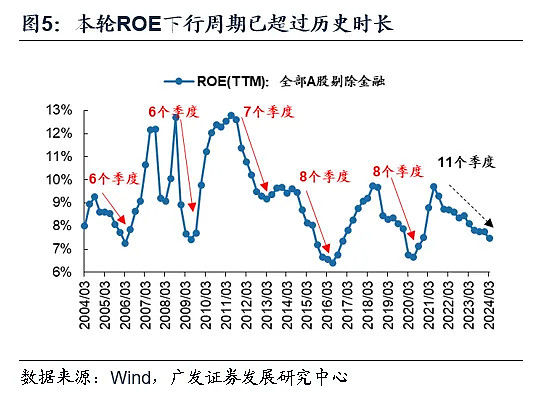

2. 2024年一季报A股非金融ROE(TTM)环比继续下滑,本轮ROE下行周期已持续11个季度,远超历史时长;

3. 大力度的地产政策开始密集出台。

疫情以后国内面临居民与企业资产负债表修复慢变量,居民收入预期与企业主动扩产意愿尚待恢复。再结合全球decoupling的国际地缘底色,构成新一轮投资范式的核心背景,将呈现“美债利率higher for longer,中债利率lower for longer”。

三、如何组合配置,应对超越历史规律的六大异常现象?

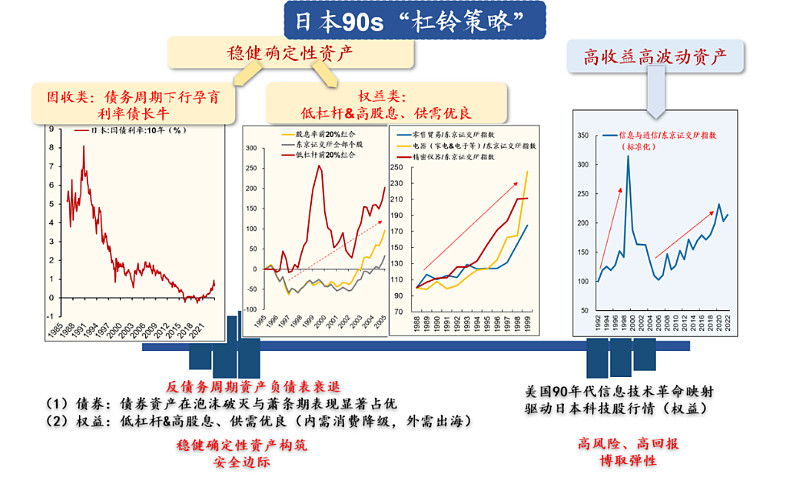

戴康团队参照90年代日本反债务周期资产负债表衰退的历史经验,提出了“杠铃策略”的投资框架,认为这是反脆弱时代嬗变下的应对。

1、杠铃的一端指向稳健确定性资产——反债务周期资产负债表衰退

对应的是固收类资产:日本债市在这一时期走出长牛;

还有权益类:低杠杆&高股息、供需优良的稳定周转率&利润率品种。

内卷时代凸显供给端优良重要性,需求端指向内需、外需出海拉动。

典型行业如零售贸易、机械、电子等。

2、另外一端指向高收益高波动权益资产——日本科技股行情受美国信息科技浪潮映射。

$恒生科技指数ETF(SH513180)$ $恒生红利ETF(SZ159726)$

#研报掘金# 栏目持续更新,欢迎关注!

风险提示:观点或信息转载或部分引用,不代表华夏基金观点,不对其真实性、准确性、完整性做任何实质性的保证或承诺。部分数据具有时效性,并非基金宣传推介材料亦不构成任何法律文件,本材料所载观点不代表任何投资建议或业绩承诺。指数过往业绩不代表未来表现,不构成基金业绩表现的保证或承诺。以上涉及指数、ETF及个股,不作为推荐。以上观点仅供参考,市场有风险,投资需谨慎。ETF二级市场价格涨跌幅不代表实际净值变动。

本文作者可以追加内容哦 !