《金证研》南方资本中心-财报解读 轶洺/作者 书眠/风控

过去10年,国内乘用车行业经历快速增长。随着国内购买力不断提高,乘用车保有量日益增加。另外,车群逐渐老化或一定程度上促进二手车的供应。在此背景下,2024年5月31日,作为国内二手车交易服务商之一的汽车街发展有限公司(以下简称“汽车街”)以10.2港元/股的价格登录港交所。

上市背后,2023年,汽车街的净利润同比下滑超80%。此外,作为主营业务之一的二手车拍卖业务,其二手车交易量呈下滑趋势,同时二手车交易成功率也下跌,2023年已下跌至50%以下。另一方面,汽车街存在多名客户及供应商重叠的现象,且报告期内,其关联方常位列汽车街的第一大客户,累计为汽车街贡献超2亿元收入。

一、业绩或“增收不增利”,净利润降幅超80%

2014年9月3日,汽车街在开曼群岛注册成立为豁免有限责任公司,同年,汽车街于上海举办首届汽车拍卖会并推出手机应用程序。

作为一家连接二手车卖家及卖家的交易媒介,汽车街提供多种多样的二手车相关服务,藉此促成二手车交易。

据汽车街最后实际可行日期为2024年4月11日的招股说明书(以下简称“2024年4月11日招股书”),汽车街主要提供五种服务类型,分别为二手车拍卖、二手车增值服务、二手车收销安排、展会业务及其他相关服务。

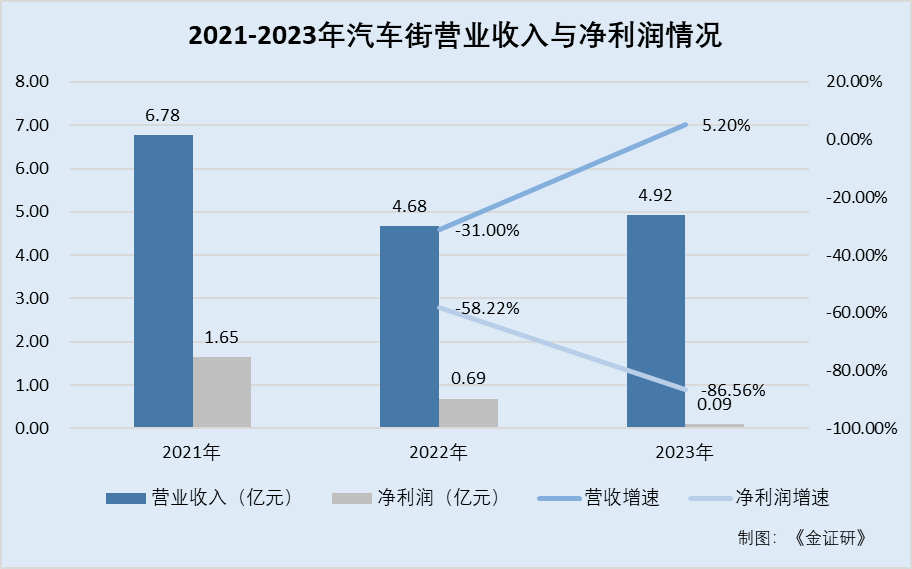

2021-2023年,汽车街营业收入分别为6.78亿元、4.68亿元、4.92亿元,2022-2023年分别同比增长-31%、5.2%。

其中,2021-2023年,二手车拍卖业务收入分别为3.34亿元、2.4亿元、2.87亿元,分别占营业收入的49.4%、51.3%、58.4%;二手车增值服务收入分别为0.73亿元、0.75亿元、0.74亿元,分别占营业收入的10.8%、16%、15%;二手车收销安排收入分别为1.54亿元、0.79亿元、0.64亿元,分别占营业收入的22.7%、17%、12.9%;展会业务收入分别为0.9亿元、0.63亿元、0.55亿元,分别占营业收入的13.2%、13.4%、11.1%。

可见,2022-2023年,在汽车街的收入构成中,二手车拍卖业务贡献营业收入超五成,且贡献营收份额呈上升趋势。

从另一方面来看,2022-2023年,汽车街的净利润增速告负。

2024年4月11日招股书显示,2021-2023年,汽车街各年净利润分别为16,508.6万元、6,898万元、926.9万元,2022-2023年分别同比增长-58.22%、-86.56%。

可见,2022-2023年,汽车街连续两年净利润下滑,且2023年降幅超80%。

其中,2023年,汽车街的净利润减少超80%,主要由于2023年以公允价值计量且其变动计入当期损益的金融负债的公允价值变动录得净亏损0.75亿元,主要由于可转换可赎回优先股的公允市值变动导致。

二、拍卖平台的二手车交易成功率下跌,二手车拍卖佣金收入提高背后上调佣金费率

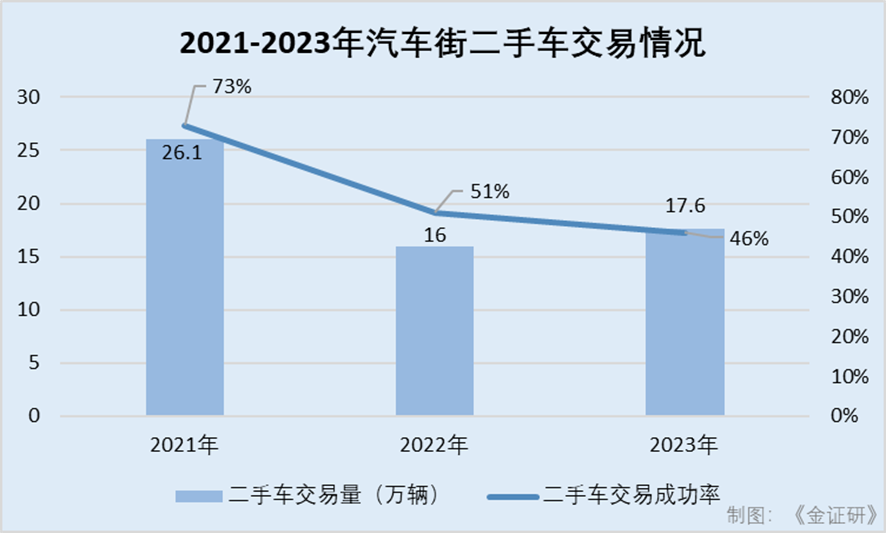

另一方面,汽车街的二手车拍卖业务中,二手车交易量存在下滑的现象。

据2024年4月11日招股书,汽车街的核心在于二手车拍卖服务,辅以多种多样的增值服务及其他服务,提供端对端解决方案重塑卖家与买家的二手车交易周期。汽车街的二手拍卖业务主要通过线上线下一体化的交易平台连接二手车的上游卖家与下游买家,并促成二手车拍卖。

关于二手车交易量的部分,2021-2023年,汽车街通过二手车拍卖平台交易的二手车交易量大约分别为26.1万辆、16万辆、17.6万辆,二手车交易成功率(二手车交易量占上拍二手车数量的百分比)分别为73%、51%、46%。

不难看出,相较于2021年,汽车街的二手车交易量分别下滑10.1万辆、8.5万辆。同时,2022-2023年,汽车街的二手车成功率呈下滑趋势。

另外,关于二手车拍卖业务的收入,主要由两个部分组成,包括交易平台上的成功二手车交易并向买家收取的佣金,以及相关的拍后服务并向买家收取的服务费。

据2024年4月11日招股书,2021-2023年,汽车街的二手车拍卖佣金分别为2.75亿元、1.73亿元、2.24亿元,分别占营业收入的40.6%、36.9%、45.6%。

同期,二手车拍卖服务费分别为0.59亿元、0.67亿元、0.63亿元,分别占营业收入的8.8%、14.4%、12.8%。

不难看出,2022年,汽车街的二手车拍卖佣金较2021年下降逾1亿元,后于2023年回调。对此,汽车街表示,自2023年2月1日起,汽车街将交易平台上所有二手车交易的佣金费率上调。

具体来看,佣金费率调整前,汽车街收取的佣金比率介乎二手车拍卖价的2.5%至3.5%,每笔交易收取佣金总额下限通常为100元,上限为3,000元。

佣金费率调整后,即2023年2月1日起,汽车街交易平台按二手车拍卖价约3.5%收取佣金,每笔交易收取的佣金总额下限调整为500元,上限为3,000元。

也就说,2023年,汽车街收取的二手车拍卖佣金及收入占比均同比上升,这其中或系由于上调了佣金费率所致。

三、数十名客户与供应商“重叠”,关联方常居第一大客户合计贡献超2亿元收入

上市背后,汽车街与其关联方的交易同样值得关注。

据2024年4月11日招股书,2021-2023年,汽车街的五大客户贡献收入分别为1.81亿元、1.2亿元、1.25亿元,分别占营业收入的26.8%、25.7%、25.3%。同期,汽车街来自最大客户的收入分别为0.71亿元、0.65亿元、0.79亿元,分别占营业收入的10.5%、13.9%、16%。

可以发现,报告期内,五大客户合计为汽车街贡献超四分之一的营业收入。

据2024年4月11日招股书,在五大客户当中,贵州通源投资有限公司连同其附属公司、贵州通源汽车集团有限公司连同其附属公司(以下简称“贵州通源集团”)为汽车街的关联方。广汇汽车服务集团股份有限公司(以下简称“广汇汽车”)作为汽车街的间接股东,拥有汽车街7.7%的股权。

其中,2021-2023年,贵州通源集团均系汽车街的第一大客户,提供主要提供二手车收销安排、二手车增值服务。同期,汽车街来自贵州通源集团的收入分别为7,100万元、6,510万元、7,890万元,占汽车街的收入比例分别为10.5%、13.9%、16%。

此外,广汇汽车于2021年及2023年均为汽车街的第二大客户,2022年未入五大客户行列,主要提供二手车拍卖及相关服务。2021年及2023年,汽车街来自广汇汽车的收入分别为5,750万元、2,050万元,分别占汽车街收入的8.5%、4.2%。

另一方面,汽车街还存在多名供应商与客户重叠的情况。

据2024年4月11日招股书,2021-2023年,汽车街分别有38名、29名、32名客户亦为供应商。同期,汽车街向重叠的客户及供应商的所有客户销售额分别占汽车街营业收入的30.2%、28.4%、25.6%;向该等客户的采购额分别占汽车街总采购额的39%、26.8%、21.9%。

其中,从汽车街的五大客户上来看,2021-2023年分别有5名、5名、3名客户同为汽车街供应商。从汽车街的五大供应商来看,2021-2023年分别有4名、2名、2名供应商同为汽车街客户。

简而言之,报告期内,关联方贵州通源集团为汽车街贡献超2亿元收入;间接股东广汇汽车为汽车街贡献超7,000万元收入。

本文作者可以追加内容哦 !