“这是价值事务所的第1590篇原创文章”

估值,可能是投资中最难,也是最重要的东西。《所长会客厅》也写了一系列投资方法论的文章,谈到了所长对估值的理解。今天继续聊聊估值。

我们经常说以合理估值买入好公司,这句话肯定是至理名言。但是实际操作过程中,却呈现千差万别的结果。对于好公司的研究和认识有难度,合理估值则更难。

很多时候投资者会发现,无论单个公司还是市场整体,估值波动非常大,有些公司如果 30 倍估值合理,似乎 20 倍也行,15 倍问题也不大。

注:今天这篇文章来自《所长会客厅》,因《价值事务所》已是一个全网超过100万关注者的账号了,考虑到舆论影响的问题,无论是跟投资决策直接相关,还是比较敏感的内容,都没办法深入讲,甚至都不能涉及。所以建议大家最好尽可能加入所长会客厅。对比《价值事务所》,《所长会客厅》有更加深度的研究、更加敏感的内容、更全面的陪伴(有问必答)、更及时的解读以及更多精品内容补充……

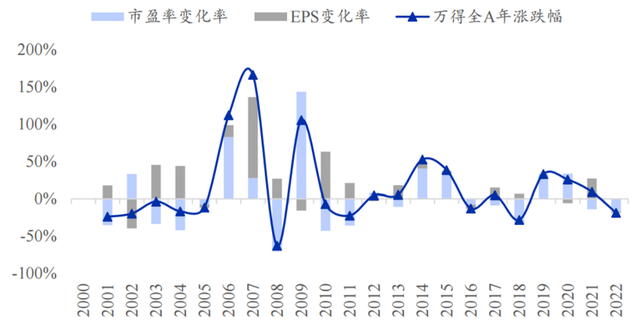

尤其是在A股,从指数整体收益率的分解来看,历年涨跌幅变化中,估值变化贡献占了很大比例。

下图曲线是万得全A历年涨跌幅,绿色部分是市盈率对涨跌幅贡献,灰色部分是盈利对涨跌幅贡献。从数据看,市盈率的变化对万得全A历年涨跌幅影响是很大的。

数据来源:iFinD

股价=PE×EPS,所以赚业绩钱的前提条件,是估值相对稳定。

如果我们预测某个公司明年 EPS 增长 30%,如果市盈率 PE 保持不变,那么股价收益率就是30%。如果 PE 波动率在正负 10%以内,股价波动率就在 20%至 40%左右。

但是如果 PE下降幅度超过了 30%,就会出现业绩增长 30%、股价还是下跌的情况。

也就是说,当估值波动较大,甚至超过业绩增速时,赚业绩钱的投资理念就会在一定时期失效。而从实际的历史数据来看,公募基金重仓的几个主要板块,包括半导体、白酒、CXO、锂电池等,市盈率波动历来都是非常大的,一般都是非上即下,很少在某个位置能够保持稳定不变的。

下图是白酒行业市盈率,2021年年初行业市盈率高达60倍,以至于2022、2023年像茅台这样优秀的公司,保持20%的增长,但是这两年还跌了12%。

数据来源:iFinD

再举个例子,CXO行业,可能这个感受更加强烈。2021年初市盈率120倍左右,目前20倍左右不到。相关公司的盈利增长,根本无法弥补估值收缩带来的股价跌幅。

数据来源:iFinD

类似的例子还有很多,比如半导体、锂电池等,不再一一赘述。

在景气上行周期买某个公司的时候,是按照合理估值思路想去赚业绩的钱,但实际上是赚了估值拔升的钱。反过来在景气下行的时候,投资者可能觉得估值已经没有之前那么贵,较为合理了,可以不赚估值只赚业绩的钱,但实际上在景气下行时期,估值往往可能超跌。

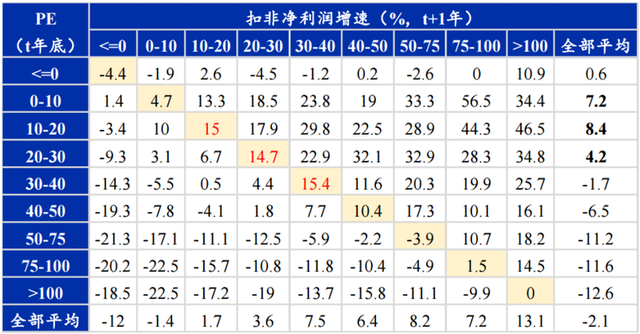

对于一个上市公司,如果预测明年(t+1 年)的业绩增速是 30%,那么在不同的估值条件下买入,比如用 10 倍、20 倍、30 倍、40 倍、50 倍市盈率去买,持有一年的期望收益率是多少?

为了更加详细说明这种情况,做了一个统计。

数据来源:iFinD

以第 4 行、第 6列的数值 29.8 为例,这个表示以市盈率 10 倍至 20 倍买入,第二年扣非业绩增速在30%至 40%,持有一年这个组合股价历史收益率中位数 29.8%。

从这个图里,可以得到几个结论:

高估值,即使业绩增速很高,风险也很大

表格中的对角线都可以视为“PEG=1”的组合。从收益率回测表现来看,“PEG=1”的组合在市盈率 10 倍至 40 倍的区间内表现较好。

估值持续升高以后,即使业绩高增长兑现,股价表现也一般。例如在“市盈率 50-75 倍”的情况下,即使第二年业绩增速达到“50%-75%”,组合的收益率中位数是-3.9%。

这背后反映一个潜在的事实,没有公司能够长期持续保持高增长。也就是说,一个行业如果赚钱效应很好,那么就会有很多玩家进入,让这个行业的回报率和增速降下来。

所以不要追求高增长,因为是不可持续的。

相同业绩增速,买入估值越低回报越高

除市盈率小于 0 的组合外,表格右上角组合收益率明显更高,这种情况下相当于以低估值买入组合,最后实现了业绩高增长,背后反映的是未来盈利预测水平高。

反之,左下角组合,高估值买入最后业绩低增长,收益率基本都是大幅为负。

均值回归

在不考虑业绩增速的无条件估值分组情况下(最右边一列),可以看到低估值组合的收益率表现要明显好于高估值组合。

这背后反映了低估值组合蕴含了较低的业绩预期,容易向上超预期。反之,高估值组合蕴含了较高的业绩预期,容易向下超预期。

也就是说,不要对行业或者公司有过高的业绩预期。预期过高,买入估值越高,那么业绩miss的概率也大。

最后在景气上行周期买某个公司的时候,是按照合理估值思路想去赚业绩的钱,但实际上是赚了估值拔升的钱。那么用什么衡量景气度是否上行比较好呢?

过往我们可能会用净利润增速,但是也看到了,比如白酒、CXO行业过去两年利润增速是正的。

从理论上来说,在不考虑分红的情况下,如果下一年企业的利润增速高于 ROE,则 ROE 会进一步向上;如果利润增速低于 ROE,则 ROE 会向下;如果企业 100%分红,那么只要盈利增速是 0%,ROE 下一年也保持不变。

除了利润增速,根据上市公司 ROE 走势的不同来综合判断景气度。

ROE 趋势向上的板块,这种情况下,投资者可以既赚业绩的钱,也赚估值的钱。ROE 持续向上的过程中,一般也是估值不断抬升的过程。从历史经验来看,这类板块都是有超额收益的。

本文作者可以追加内容哦 !