赚钱之路漫漫,回本之路不长

#赛力斯大涨逻辑是?能否持续?#

#4月赛力斯汽车销量同比增长742.47%#

赛力斯是我从2021年就开始看好的企业,但是那是的我并没有做到知行合一,好几次都浪费掉了翻倍的机会,属实是自己的离谱操作

但是今天我依然选择重提他,因为我觉得我们处在一个时代的变革中,中国处在一个积极向上的周期里面,中国的新能源汽车会像华为手机一样出海,占领市场,有机会去争夺第一(华为曾经刷新过占领第一后被陆续制裁),而在这之中赛力斯$赛力斯(SH601127)$ 是最有机会去做到这件事情的

很多人都问过我为什么这么看好赛力斯,其实赛力斯是第一家也可能是这个世界上唯一家企业全方位接受了华为的改造,从人员结构,治理体系,薪酬架构,制造检测等全部按照华为标准执行的企业,这个以后的北汽$北汽蓝谷(SH600733)$ ,甚至是江淮$江淮汽车(SH600418)$ 都没法做到,因为他们并没有这种迫切的危机感(国企),这是时代的选择

这种选择是需要成本的,赛力斯刚和华为合作的时候,他也才侃侃拿到生产乘用车资质,借用的还是东风汽车的,后续才转为自己的,他花费了四年时间,从大家不看好有质疑,财报一直亏损,甚至连续亏损,到今年一季度翻红,已经可以说是奇迹也不为过,印了那句“感谢伟大的华为”

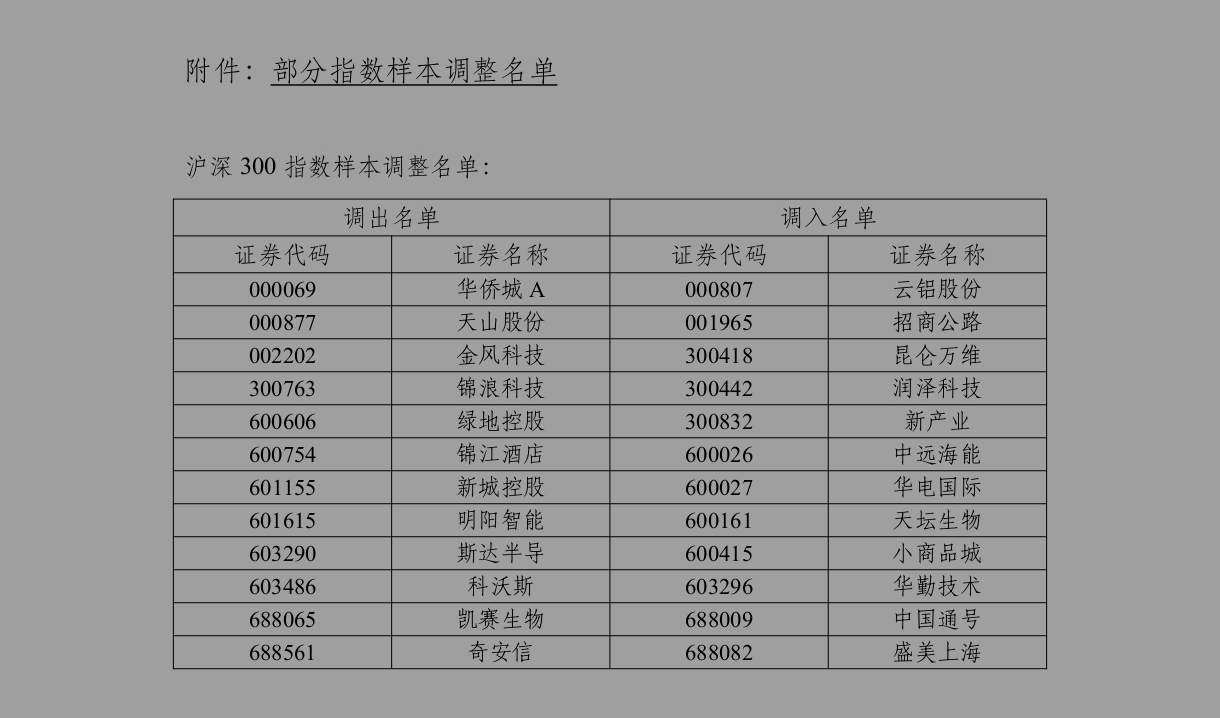

这次沪深300指数样本未能调入,也是因为这个原因,赛力斯虽然市值很大,一度引领了汽车整车板块,但是他依然是个刚刚盈利转正的企业,沪深300的要求标准还是非常高的,需要一个运转更加良性,而且能持续运转的企业,仅仅是一季报的翻红无法达到预期

但是不是加入沪深300就一定好,其实也未必,沪深300带来的是短期效应加速,因为会有大量的公募机构来买入样本里的股票,在不确定有人抛售的情况,只能继续在高点买入,势必会抬高股价,但长期公司就会维持在一个稳定的大箱体上下波动,跟随整体指数上下浮动

现在的赛力斯需要的是加速完善自己的产品体系,更加精准的成本控制,加快自己的盈利,维持良性运转,让自己有机会在今年底的指数样本调整加入,完成市值的最终成长

关于赛力斯的最终高度很多人问过我,如果我们把理想看做一个很有意义的竞争对手,理想的电机等零部件也是和华为联合“自研”的,那赛力斯直接使用是否也是异曲同工,除了智能座舱这一项软件的自研外,是否大家在供应商的选择应用和组装出厂都是一致的,那为何赛力斯达不到理想的高度呢?

短期内的预测估计是110-120左右稳妥,130属于超预期【需要强劲的消息刺激】,长期还是看150-180之间(需要时间成本,大概要到年底),但最终肯定会达到理想曾经的高度,也纪念中国第一个实现盈利的新势力品牌

附上持仓图

本文作者可以追加内容哦 !