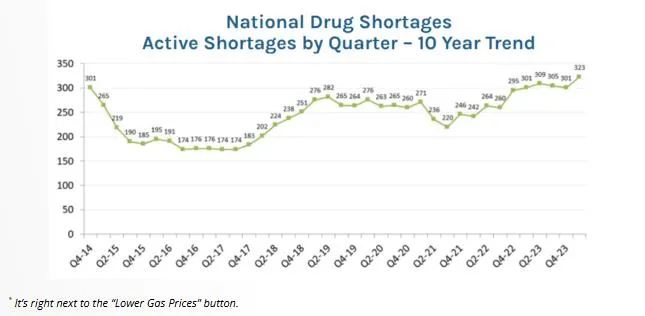

最近,关于美国药荒的新闻不绝于耳,疫情是过去了,但是药品的供不应求却变得更严重了。

相关部门的负责人称,主要的药物短缺发生在高需求药物和仿制药上,其中新兴需求的减肥药短缺严重,另一方面,低价仿制药供给不足,也是短缺中。尤其是注射制剂短缺严重。

美国的制药板块,历来都是研发和商业型平台公司为主,创新药公司也普遍会选择生产外包。仿制药行业壁垒低,是苦活累活,商业模式不好,已经逐渐被整个医药板块遗忘。

仿制药大趋势是分包给发展中国家,印度是这波产业链分红的最大赢家,而欧美的仿制药企业都在收缩,而这一趋势目前在中国也在运行。然而,仿制药满足了大部分常见药品用量的需求。对于患者的影响远大于其利润占行业总利润的比例。正是由于对仿制生产技术环节的不重视,才造成了如今美国药物的日益短缺。

从目前的短缺中,或许能看到了一些仿制药行业不一样的机会,如果把仿制药看做同等低技术壁垒的化工或者原料药行业,虽然利润率不高,但周期性的波动也经常造就一些机会,那么,海外仿制药的周期来了吗?

一、印度吃下红利

目前美国仍是全球最大的制药市场,几乎占到了全球的25%,无论是创新药市场还是仿制药市场都是世界第一。而美国的制药市场也几乎是全球医药股掘金的主要市场,目前几乎所有的中国医药股逻辑上,最重要的都是出海和全球临床验证创新力。

医药是一个国计民生行业,每个国家政府都有管控内在市场支出水平的动力,所以全球化的药企才能突破成长,而得到美国市场的验证,自然也就具备了在全球任意市场开发的潜力。

而美国的制药市场分化明显,例如仿制药市场则是一个低增速的市场,年化增速预期只有4%左右,而美国整体的药物市场预期,则达到了5%左右。可见,原研药仍然是市场增速更高的部分。

而这么一个低增速的状态下,仿制药企业整体营收增长乏力。

仿制药的商业模式问题较为突出。仿制特性决定了定价不高,难以像创新药那样有超额利润率。而这个时候,由于产业链的外包分工,印度公司就有了非常大的优势。

跟几乎所有的低端制造业一样,转移到海外控制成本,然后拥有成本优势的公司就从中不断获得市场红利和份额。可以看到,2023年业绩表现中,来自发达国家的仿制药公司和印度仿制药公司的营收差距很大——整个市场是低增速的,印度公司却靠份额增长获得不俗增长。

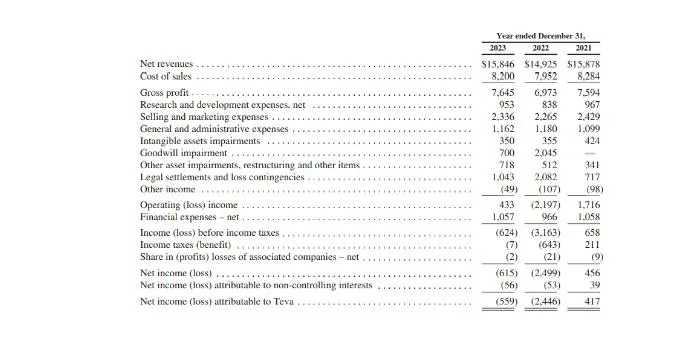

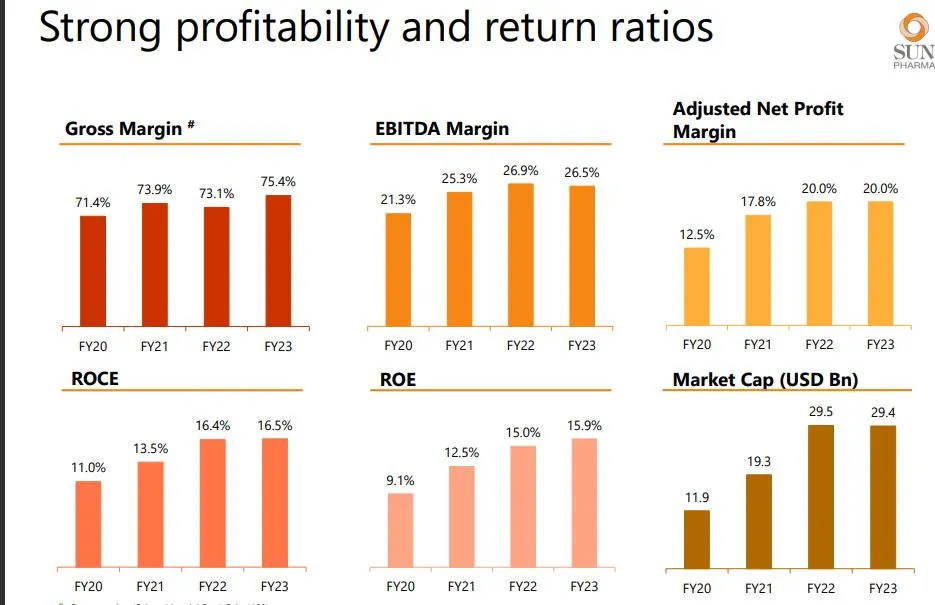

利润的表现更惊人,发达国家代表的龙头公司梯瓦毛利率只有40-50%,而印度公司却能做到70%左右。而2023年,梯瓦制药营业利润率在3%左右,而印度龙头太阳制药的利润率却有20%。

如此的表现已经不是一朝一夕,利润率的差距和未来的竞争格局早已定价,今日,梯瓦制药的市值只有150亿美元,而太阳制药的市值来到了400亿美元左右。值得一提的是,中国市值最大的医药公司恒瑞制药,目前市值并没有太阳制药高。

如果过去一直投资印度的仿制药公司,还算得上医药行业投资里一个不错的选择,跟最出色的创新药比可能不足,但是跟整个行业相比超额收益绰绰有余。

个中原因自然不难理解,就跟印度发展蓬勃的IT外包一样,欧美级的支付水平,印度级的薪酬开支。欧美公司产线也不可能全部移到发展中国家,最终就造成了这样的利润率差距。

但相比阐述印度仿制药公司目前的投资价值,还是回到今天开头的问题,目前的美国药物短缺问题,有没有一种可能,就是印度公司占比提升造成的?

虽然都是获批ANDA,但这就跟国内的一致性评价一样,并不能完全视为等效产品,在一些生产工艺细节上还是有很大差异,比如目前国内很多通过一致性评价的仿制药就被患者吐槽,便宜是便宜了,但总是感觉有副作用,药效不稳定。这就是药品制备工艺和杂质的差别。

2022年,WHO和各国卫生部门将印度止咳糖浆与与冈比亚、乌兹别克斯坦和喀麦隆的至少141名儿童死亡关联起来。2022年11月和2023年3月,FDA相继查出印度药企生产的抗癌药、眼药水的质量问题。可以说药物短缺,也跟印度仿制药行业暂时的修整有关。

当然,这里并不是批评印度的仿制药产业,一分钱一分货,印度在目前的经济水平下,有缺点是可以理解的,财务上的表现相当不错,只不过是美国医药支出部门低价导向的思路,没有给到更多仿制药公司活路。

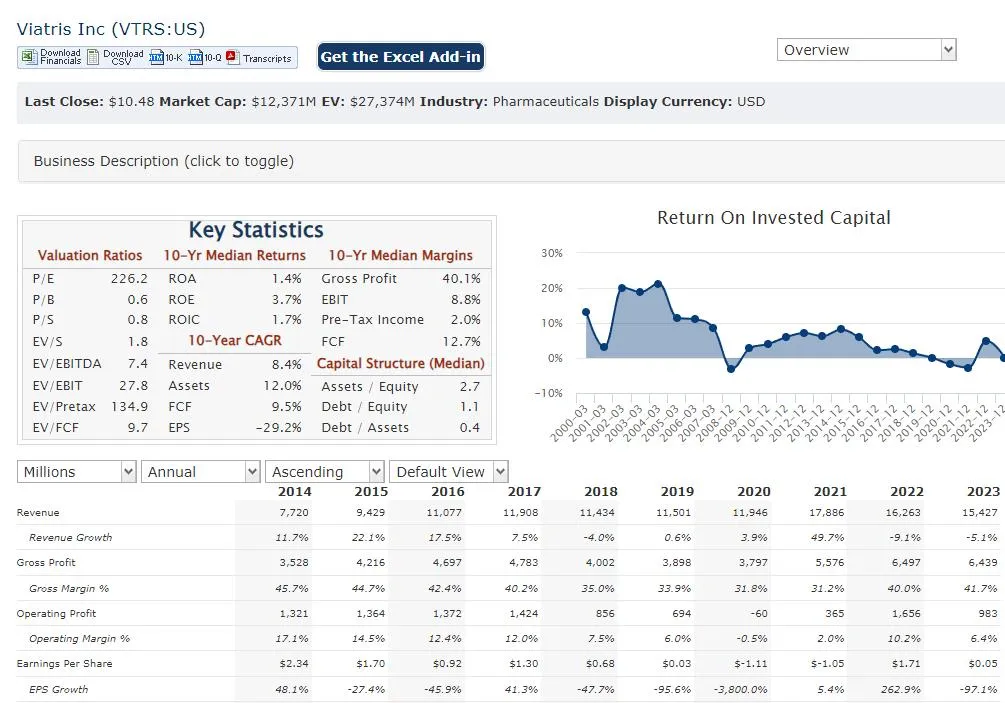

看到三家欧美巨头,晖致、Teva和山德士的财报,利润率都较低,增速也不佳,股价也是,多年来不是在亏损就是在亏损边沿,这么多年来,这些巨头们经历了悲催的整合又拆分,把资产负债表搞得一塌糊涂,一开始希望靠合并获得规模优势来继续维持成长性,但后面发现成本实在是比不过印度,最后又开始卖业务,兜兜转转回到原点。

晖致和山德士利润率表现都不佳:

对于这些欧美企业来说,在成本不足的情况下,唯一能做好的就是质量,但很可惜,未被量化的质量差距,最终还是抵不过低价的诱惑。

这些没有价格竞争优势的欧美巨头产能的收缩,是当前仿制药行业供给不足的核心,当然,如果印度仿制药能快速提升产能,补充这个供给,那么问题似乎就能解决。或许周期反转不太成立,毕竟,行业并没有不景气,印度公司好着呢,只要印度仿制药扩张无限制,产能是不是就不会不够?

二、巨头们的一致步伐

从太阳制药和Teva的财报中,我们可以发现它们其实都在寻求变化。

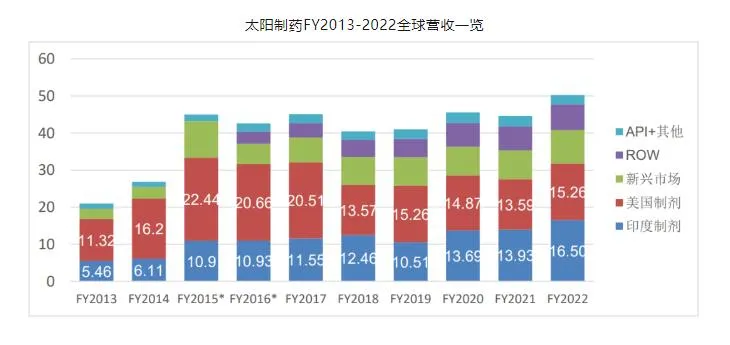

太阳制药事实上是过去股价表现最好的仿制药公司,也是印度仿制药的领军者。目前,太阳的美国业务规模已经停滞成长,太阳制药过去一直是出口美国的第一大仿制药企业,但如今增速不及规模更小的aurobindo和dr reddy。美国制剂业务已经不增长了,对于太阳制药来说,它的业务重心目前放在了本土的制药业务上。

太阳制药这样的发展路径,其实跟中国制药公司很相似,为什么中国仿制药没有全球化,最后留下的中国大制药公司业务核心都是在国内做仿制药,答案就在这里。

仿制药行业虽然市场大,但药物数量庞大,仿制药企旗下的产品品类远多于创新药企,不同的药品建立不同的生产线,而现存有需求生产的仿制药数量增长又比仿制药市场营收增速高,这样下来,这个行业其实有反规模效应。对于企业来说,面对这种问题,理性的思路是通过外延式发展,并且尽量通过质量升级提升利润率,但市场不鼓励高价高质。

所以太阳制药可能在印度仿制药里质量上乘,但印度出口欧美的产能扩张,却不是它,而来自更小的印度仿制药企业。

回到本土市场,仿创结合,保持不错的利润,营收利润靠前的中国医药企业都是这个策略。曾经的出海仿制药的领头羊华海药业,多年前也是医药行业头部企业,市值靠前,跟恒瑞中生等并驾齐驱,但如今也只有行业三线水平,事实证明,这似乎就是发展到这个规模的最优选择。

而Teva今年以来股价表现亮眼。公司作为全球第一的仿制药企,有过辉煌,但目前已落幕,就算涨一倍,股价也还是在20年前的位置。

上涨并非是仿制药短缺而带来的周期上行。目前,几个欧美仿制药公司财报上营收表现没有大改善,仍然在出售各种资产。这美国的仿制药是短缺了,但没有实际的改善利润率的举措。另一方面,第二大药物消费国,中国,近年来不断地搞集采谈判,也是在努力压缩仿制药的利润空间。

所以,抛弃仿制药成了出路?

Teva的策略是考虑加大创新药业务的研发,既然整个世界都不会奖励更好的药物仿制和生产技术,那就不要自讨没趣了。Teva希望以创新管线为价值导向。而Teva作为营收第一的仿制药公司,市值不高,一旦转型成功,似乎也确实有很不错的上涨空间了。而晖致和山德士,想法不够激进,目前股价也还是在低位持续。

三、结语

基于目前各大仿制药公司的财报和海外的政策风向,这个重低价,轻质量策略造成的药物短缺现象,还是没有较大的修正,否则几个欧美企业的营收也不会如此表现了。但随着高质量创新药公司继续收缩,短缺现象还是不会解决,现象愈演愈烈就还是有可能逼出政策大改的。

届时还是具有一定周期翻转的机会,而一直在困境中的欧美仿制药巨头,还是弹性最大的。而不容忽视的则是中国的仿制药公司能否趁这个机会,在质量和价格的再平衡中获得市场。

但参照太阳制药的做法,以上的周期性博弈都是短期的,长期这个行业的模式就是如此不佳,中国也跟着开启集采更是最好的证明。参照美国的历史,在一个创新主体的医药市场里,仿制药重价轻质的趋势确立,本土产能vs迁移产能的成本优势几乎无法逆转。今天太阳制药可能目标是成为印度的恒瑞或者中生,但今日的中国仿制药巨头们,是不是又将成为下一个Teva?

本文作者可以追加内容哦 !