开篇热场

上期聊了美的集团,竟然很少人关注,果然不会像董明珠大姐那样有话题

今天我们要分析的这家公司,也是老牌家电企业,当年的砸冰箱故事,还偶尔从脑海中闪现,前段时间,海尔集团的董事长,张瑞敏先生和董宇辉在直播间,进行了商业上的深入交流和分享

也是让我们普通老百姓和丈母娘重新认识了,海尔的张瑞敏先生。

今天我们再重新认识一下海尔这家公司。它俨然已经不是我们想象中的样子

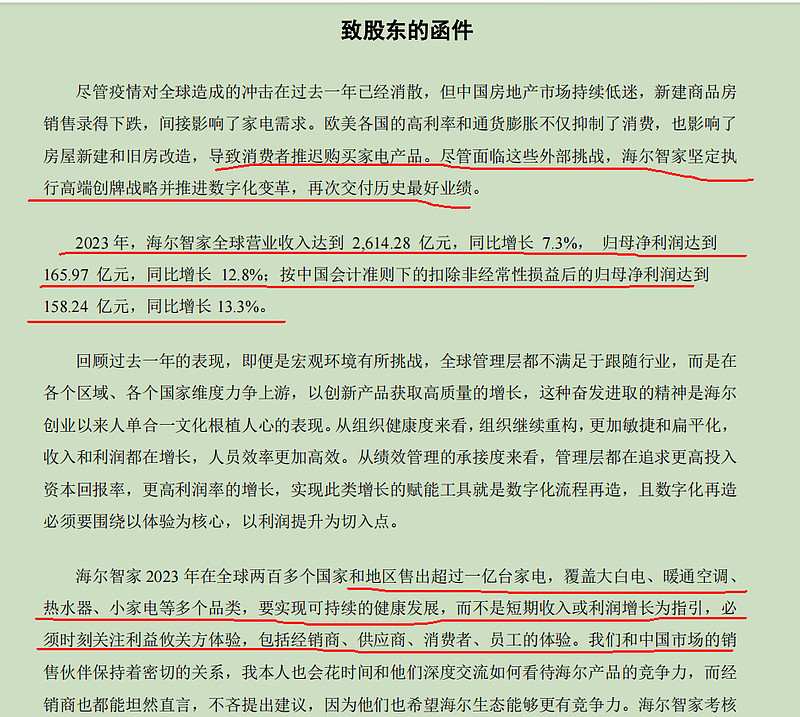

打开财报,是致股东信,在2023年海尔也是呈现上涨态势。

现在中国的家电企业都已经进入到国际的竞争当中,之前的文章当中的,格力把空调卖到了中东,美的集团也把很多品牌家电卖到了日本,美国。

看今日的海尔已经发展到什么程度了呢?

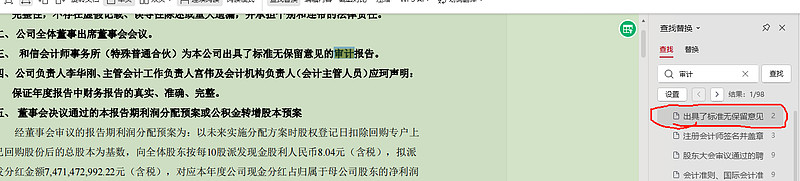

直接搜索审计意见,显示审计意见是标准无保留意见。就继续深入看。

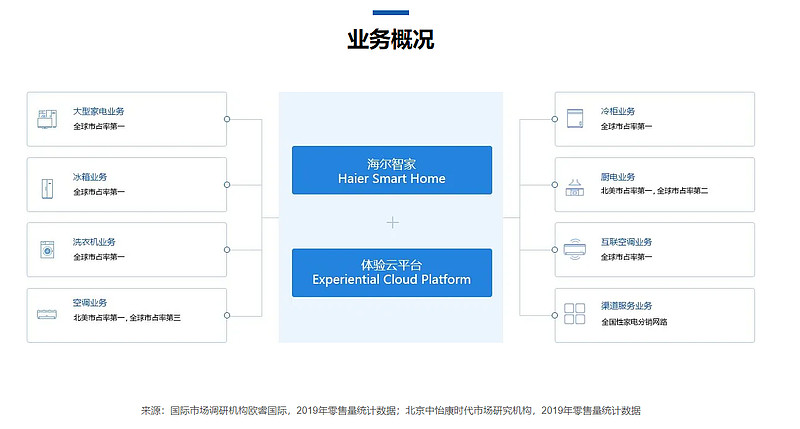

二,公司概况

图片来自海尔官网

可以在海尔的首页看到,海尔已经是全球化的企业,2023 年在全球两百多个国家和地区售出超过一亿台家电各种家电。其中海尔是以冰箱起家的,所以海尔冰箱、洗衣机在国内的市场份额均超过 40%,

在美国,海尔的一个姓产品,洗干一体机,引领行业,洗碗机也有,相比较其他品牌还比较少,洗碗机,美的电器已经推的很好了。

空调领域海尔属于第二梯队,不过这两年一直在补短板,海尔自上市以来一直都有分红,而且在ah两股都进行过回购,从这一点上看,海尔智家,值得关注。

三管理层讨论

通过多品牌增加市场份额,通过深入开发海外市场增长份额,通过新的产品增加市场竞争力,通过场景方案设计销售服务,提升竞争力。

2023 年,海尔实现归属于母公司股东的净利润 165.97 亿元,较 2022 年同期增长 12.8%;实 现扣除非经常性损益后归属于母公司普通股股东的净利润158.24亿元,较2022年同期增长13.3%。

对于一个这么大体量的公司,有如此增长,是非常优秀的表现。

然后管理层分别说明了,洗衣机品牌的高端发展,家用空调的发展,海尔也有智能楼宇方向,为什么说也有,之前分析美的集团的时候,它们也做智能楼宇。

净水产业,其实就是家庭净水系统,爆款热水器,和净水器,整体增长8.5%

再就是分市场情况进行讨论。

2023年家电含有,是增长的,

对于国内市场而言,主要是以旧换新市场,空调,冰箱,洗衣机已经趋于饱和,从报告的管理层讨论开始没有看到海尔智家拓展新的产品品类,是增加了高端品牌和场景化,三翼鸟也是官方旗舰店场景,走的是高端路线。

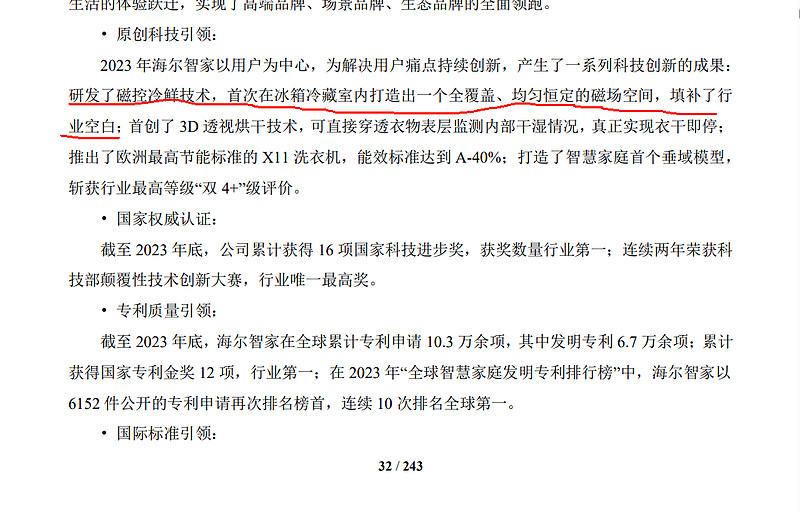

对于技术领先我这边是认同的,就是这个描述我不是特别理解,这个磁场空间对于消费者使用的时候的好处是什么?

3D透视烘干技术,按照我的理解,就是直观的可以看到衣服真正的干透了,不会出现假干的情况,欧洲最高节能,是说节能方面非常优秀。

这块我没什么可说的,获得了多少奖项,什么奖项,以及esg管理架构,在年报中都有描述。

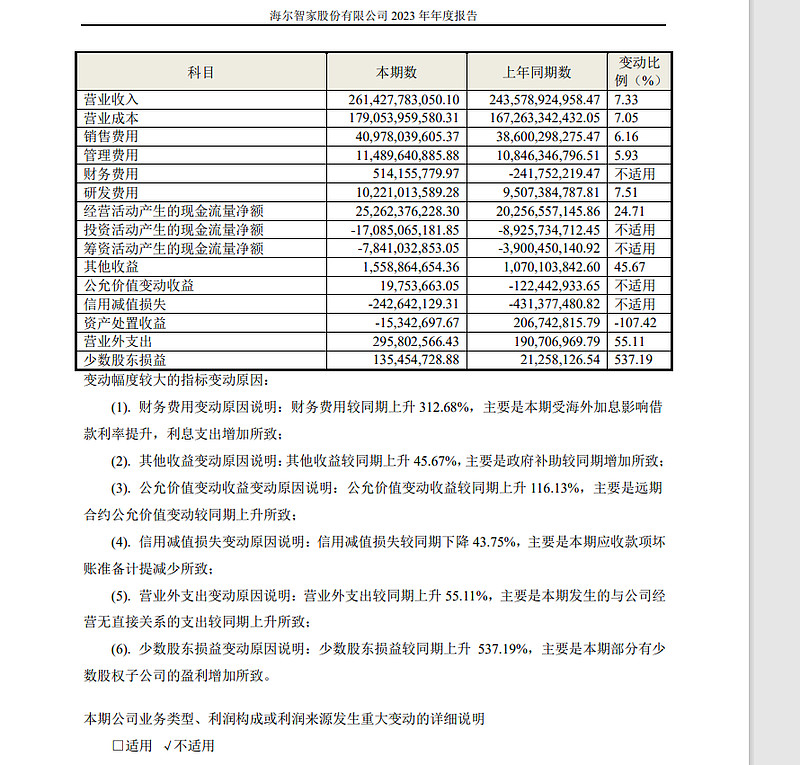

变动表可以详细对照看一下,收入增加了,成本增加了,四费也增加了,想必利润增加的不多,是难卖了?还是因为国外加息导致财务费用增长了?

按照地区去看的话,确实是国内的毛利率增长了0.52个百分点,国外减少了0.15个百分点。国内国外的成本都有所增加,特别是国外的直销业务成本增加了11.86%其中成本分析表中,人工成本同比增长了18.08%,看具体三大报表的时候,了解一下人工成本上涨的原因。

四报表分析

资产负债率58.20%,去年同期为59.84%,负债资产占比维持稳定,在70%红线以下。长期偿债能力有一定的安全范围。

流动比率1.11,速动比率0.73,现金比率46.21%,短期偿债有一定的压力。

2023年净利润现金含量152.21%,说明利润含金量比较高,销售回款能力增加,去年同期是137.6%。销售现金比率是9.66%

总资产周转率1.07次,去年同期为1.07次,资产的综合利用效率一般。存货周转率为4.42次,存货周转天数是81.50天,而小米的存货周转天数是76天,美的集团2023年存货周转天数为40.5天。

2023年整体收入增长了7.33%利润同比增长11.40%,总资产增长率7.44%,归母净利润同比增长12.81%,规模扩张减缓。本来已经是全球性公司,规模扩张减缓正常,就看能否抢占市场份额。

roe是16.85%已经低于20%的标准(我自己这边的标准)所以海尔智家,更多的是在观察池里。

每年都有分红,无疑海尔智家对待股东方面还是优秀的。

现在海尔的市盈率在16左右,估值来看算是合理的偏向高估的情况。

以上仅仅代表自己的思考,不代表任何投资建议,股市有风险,入市需谨慎。

都看到这里了,你不关注一下嘛???↓↓↓,我坚持更新,需要您的反馈!

今天是张彦张看世界的第131篇原创

作者简介:

这里是张彦张看世界

8小时以内是运营者,8小时以外是健康生活倡导者

每天持续性成长,陪你一起慢慢变好,

遇见更好的自己!

希望我们都能成长为自己想成为的榜样

如果你也在努力成长中,

好内容值得分享

本文作者可以追加内容哦 !