20240601

本周市场基本是随机漫步,每天都在冲高回落,成交量非常低迷,情绪经历从希望到绝望。周成交量同1月份大跌的时候差不多,说明大家都不买入了,都在观望。周一成立大基金刺激了一下芯片半导体行业,但是第二天就跌下来了,现在市场主要博弈的是政策和利率,基本面已经没人相信了,这种行情该如何应对?本文来自小慢投资之路。

本周市场情况梳理:

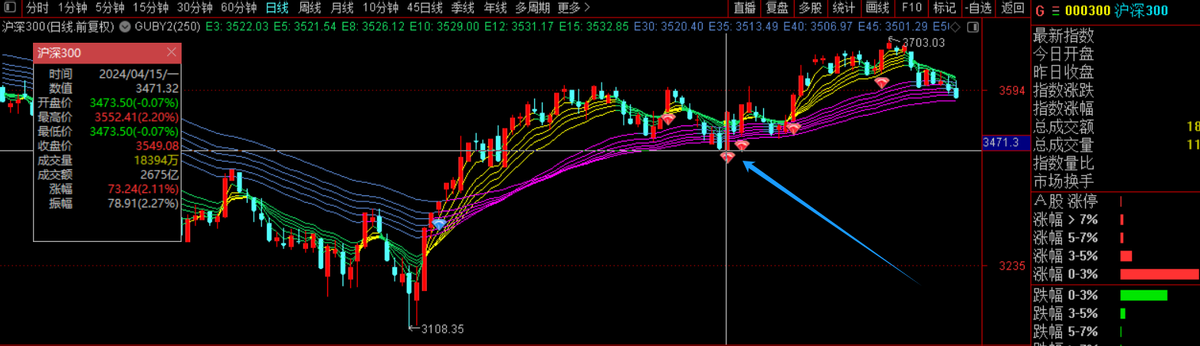

本周市场从涨跌幅来看基本属于白忙活的一周,上证指数基本收平,沪深300周跌幅0.6%,还有长期均线组进行支撑,中证500、中证1000基本收平,创业板周跌0.4%,这三个指数都跌到长期均线组下方,属于无支撑位,这里不能横盘太久。防守著称的红利指数涨了0.9%,这周成交量低迷,各大指数涨跌幅都不大,反倒是科创50受国家成立大基金利好影响周涨2.2%。

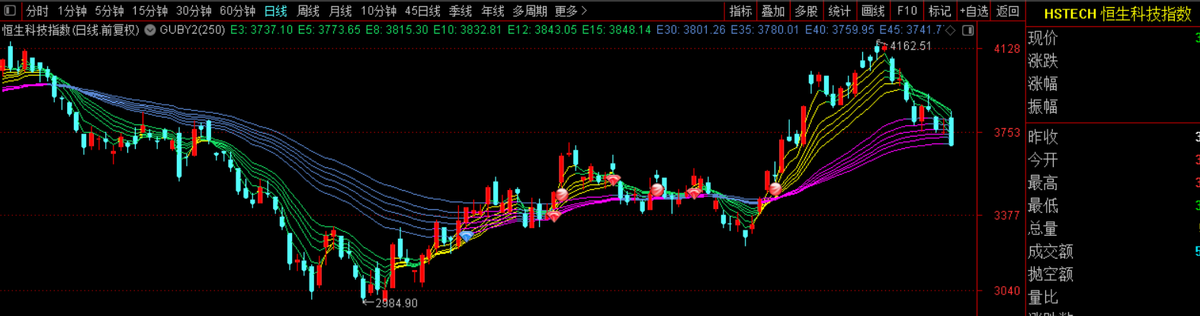

最刺激的还是港股,港股属于波动极大的,涨跌20-30%非常正常,恒生科技目前从上周到现在跌了10%下去了,本周跌2.78%,港股上一周还有人问我要不要买入,这周基本就没人问了,反倒是现在我要提醒下港股这次跌下来后就可以继续买入了,估计没人相信或者敢买入了,就是这么反人性。

为啥敢买入恒生科技和中概互联网呢,这批中国最好的公司都在里面,而且业绩都已经大幅增长和盈利了。看下一季度净利润的业绩,腾讯同比增速62%,拼多多同比增速245%,快手同比增速571%,小米同比增速100%,京东同比增速13.8%,最差的阿里同比-10.8%。说明业绩没啥问题,基本面都挺好的,那就是流动性出了问题,也说明不是企业的问题,是股市的问题,那么市场迟早会反转。

港股的涨跌同汇率息息相关,港股同美元是联动汇率,那么美元开始拉升,港股就歇菜了,大家知道这点就足够了,巧合的是美元5月16开始拉升,港股是5月16后两天就涨不动开始下跌,一方面是短期获利盘要跑路,另一方面强美元吸引资金流入美国,所以港股的本质是流动性问题,美元能一直强下去吗?

既然流动性有问题,那么好公司的股价就会被压得很低很低,2022年做过一次腾讯的估值分析,2024年做过一次,每次做完还没抄几次底就暴涨的没机会了,今年就在两条黄线内260-320,市场给低估买入的机会真的不多。

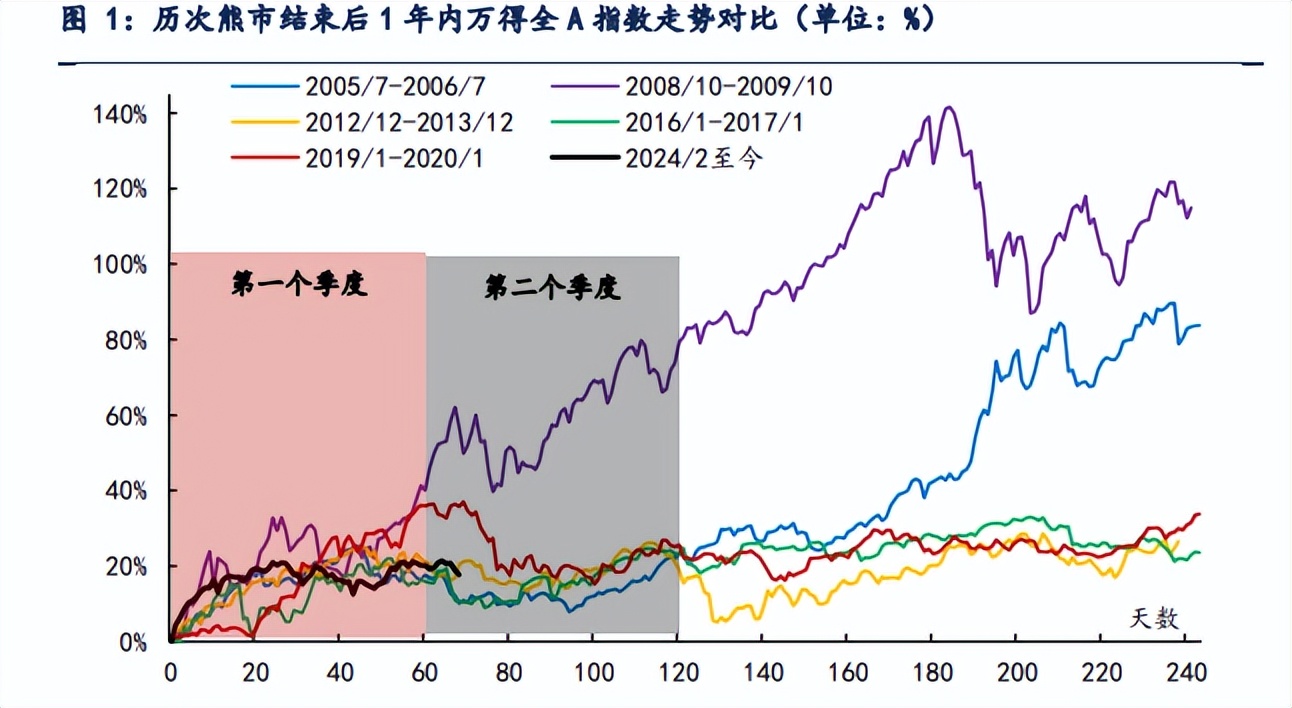

历史上第一波估值修复后市场走势如何?

现在市场面类的问题是经济基本面没起来,国外加息各种扰乱,也就是大家不在一个周期内,所以会相互制约,更别说特意进行的贸易、金融、政治斗争了,那么之前几波牛市有没有碰到类似的情况呢?

一波行情一定会遵循估值修复、业绩驱动、情绪驱动三级火箭行情的逻辑,但是每次都不知道下一轮行情什么时候开始接上,业绩强就及时接上,业绩不行那就会直接掉下来,市场多次反复第一阶段的估值修复也是有的。

第一种一波流牛市行情:比如2005年和2008年的行情,估值修复后,紧接着也就业绩跟上进行了业绩驱动,牛市一鼓作气一口气冲到顶,主要是盈利基本面改善和增量资金大量加入市场,表现出来的就是分子端经济很强的逻辑。

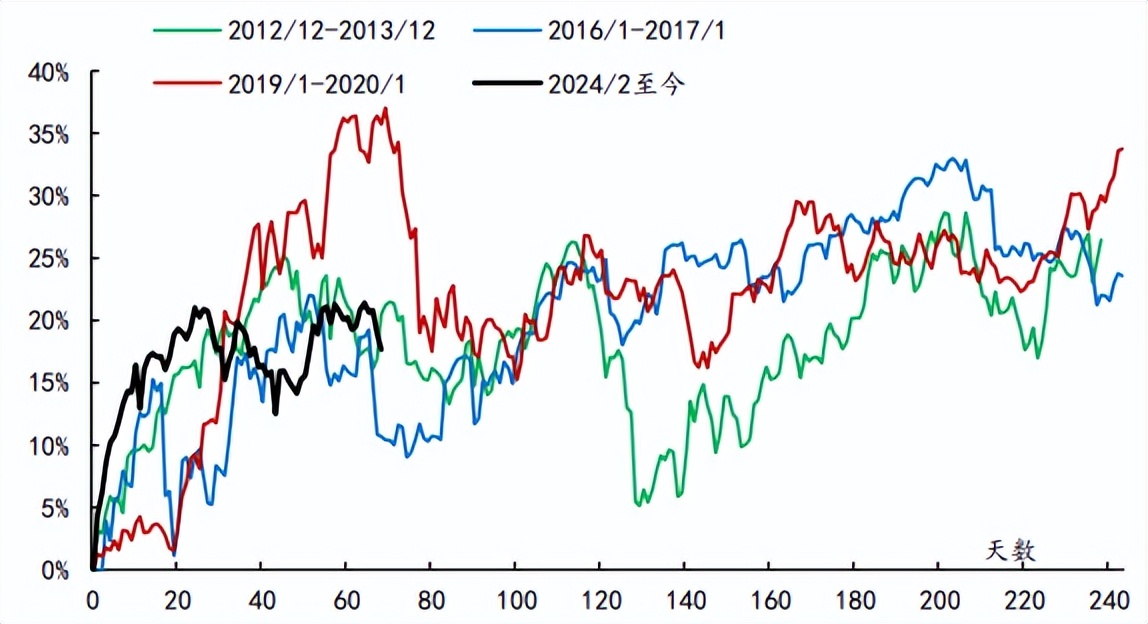

第二种半死不活行情:比如2013年、2016年、2019年、2024年,熊市结束后,市场涨幅温和,反复的震荡行情,而且都是在年底进行了一波估值修复,涨幅20-30%就开始调整。主要就是业绩没跟上,增量资金也不足,没有强经济的逻辑来强化市场行情。那么现在也是这样的行情,所以大家要做好反复震荡的心理准备。

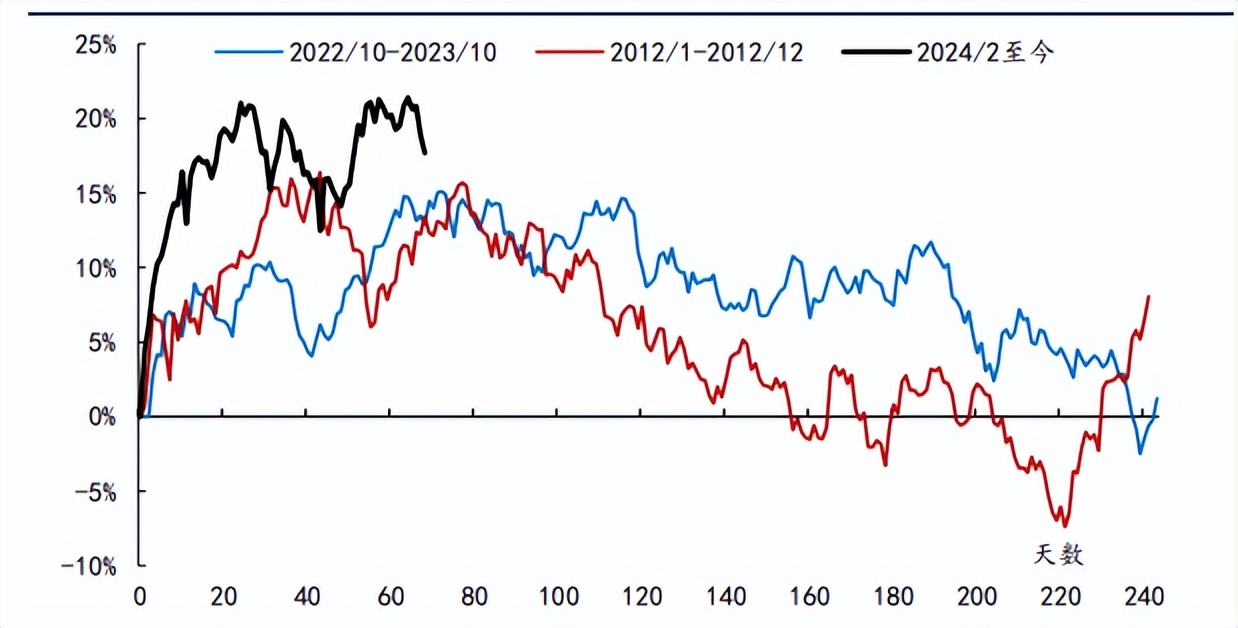

第三种反弹后继续走熊:比如2012年、2022年,刚开始政策刺激,经济数据有变化,但是后面业绩又掉下去了,政策后面有反复,一会支撑一会不支撑,尤其2022年美国加息后外资大幅流出,更造成了流动性危机。这种行情下反弹一波后就彻底熄火了,市场继续走熊。

我们总结一下,当熊市触底后进行一波估值修复,然后业绩和资金都需要跟上,然后才能开启第二波行情,如果幅度不大就是震荡行情,如果没有业绩和资金,那么就继续悲观的熊市市场二次探底。

那么目前A股还会继续二次探底吗?首先政策面已经彻底转向救市,业绩层面已经触底反弹,国家队在4月15进行了一次托底,资金面可能受美国加息影响不稳定,二次探底概率极低,所以可以预判今年行情属于第二种半死不活震荡行情。

当知道前面的路是起伏波动的也就不慌了,坚守今年定的高股息和科技成长策略,5月份预判的成长大于高股息,结果啪啪打脸了,可见预判多么的荒唐,但芯片半导体企业都在疯狂扩产能,市场就是不买账,这里有很大预期差,比如中芯国际都成为世界第二大晶圆代工厂,还在疯狂扩产能,产能利用率提高到了80%,传言在搞更高端的。结果股价还趴在地上,市值只有台积电的3%看着都寒碜。

经济基本面的楼市今年怎么样?

上周高善文博士在国投证券进行关于投资策略的演讲,讲到有关房地产调整的原因,逻辑还是非常清晰。

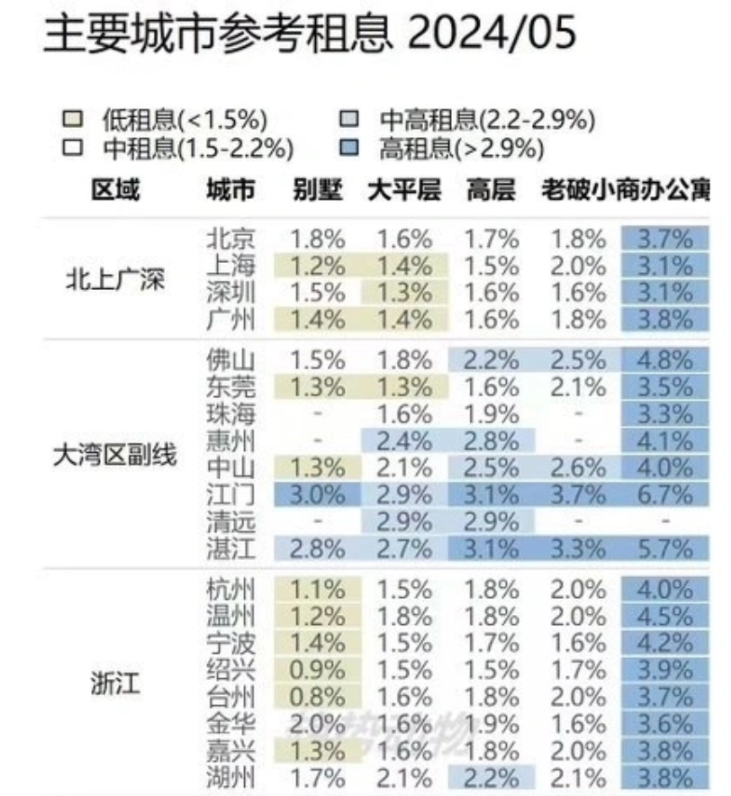

房地产调整租金和房价都下行,如果2018年为100的基准,那么房价最高在2021年为105,那么现在房价是82,房价相对2018年下跌了28%,租金价格相对2018年下跌了10%

房地产作为一种资产,那么如何进行估值呢?股价是价格/每股收益,那么房价的估值就是房价/租金,也就是租售比。而如今房地产的估值已经大幅的修正,房地产的价格回到了2015年的水平,但是合理的价格一定不是底部价格。以老尹在上海为例,目前小区的租售比在1.5%左右也基本符合上图。

房地产行业的恶化,一方面是租金的大幅下行导致估值过高,另一方面是对未来收入预期的的大幅下行,这两方面直接影响了房价的估值。

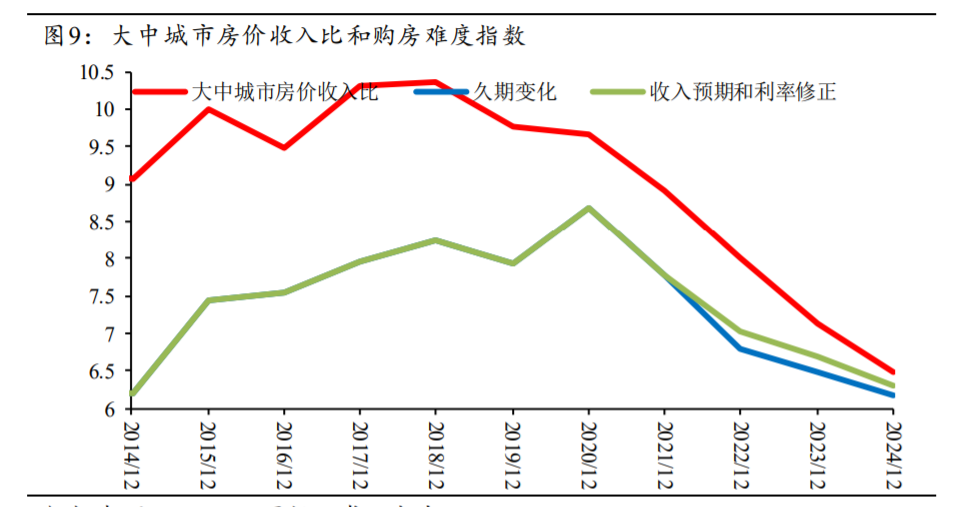

为啥租金会下跌,主要是大家收入的问题,一个城市的租金是由租房人的收入决定的,房租下降说明城市租房群体的收入严重下降了。当大家收入预期持续下降,房价收入比这个指标下降的幅度最大,从疫情2020年后这个变动的幅度最大。

这样逻辑就非常清晰了,房价下跌是因为房租下跌,房租下跌是因为收入预期下降,收入预期为啥下降?疫情导致很多生意倒闭连网约车和外卖上海这边已经饱和不招人了,各种高新岗位互联网、房地产、金融、公务员、医院这些之前最赚钱的收入都基本腰斩,后续的裁员降薪越来越多。股市、楼市暴跌、理财信托暴雷让大家从财富缩水,投资亏钱你肯定不会大手大脚的花钱。政策并没有给力的支持去年还在保持定力,直到地产各种暴雷连万科都顶不住的,今年实在不行了才兜底去救股市、救楼市,但是经济已经通缩了快一年了。

再看今年1-5月房地产销售情况,去年1-5月保利销售1956亿,今年1313亿,万科去年销售1659亿,今年1017亿,碧桂园去年1399亿,今年263亿,明显严重今年不如去年,房地产行业面临了流动性的危机,整个行业危机越来越严重。不知道新的政策能否有明显的支撑,主要看未来3个月的数据,如果还没好转今年就彻底歇菜了。

房地产的估值主要看租售比,国家3000亿来兜底存量房主要是央行借款利率只有1.75%,如果个人来买,就要考虑能不能跑赢定期存款利率,现在的房价估值合理并不代表彻底到底了,前几天跟朋友聊天他们还不相信房价会继续下跌,就跟当时不相信房价会跌一样单纯。

关注我,这里有市场解读、盘面点评、个股估值、政策解读、读书分享,来跟我们一起多多交流吧!

本文作者可以追加内容哦 !