企业所说的业务转型一定是有数据支撑的,至少要体现在公司收入构成的变化上,网易有道单季度的收入变化就是一个很好的例子。

如下图所示:

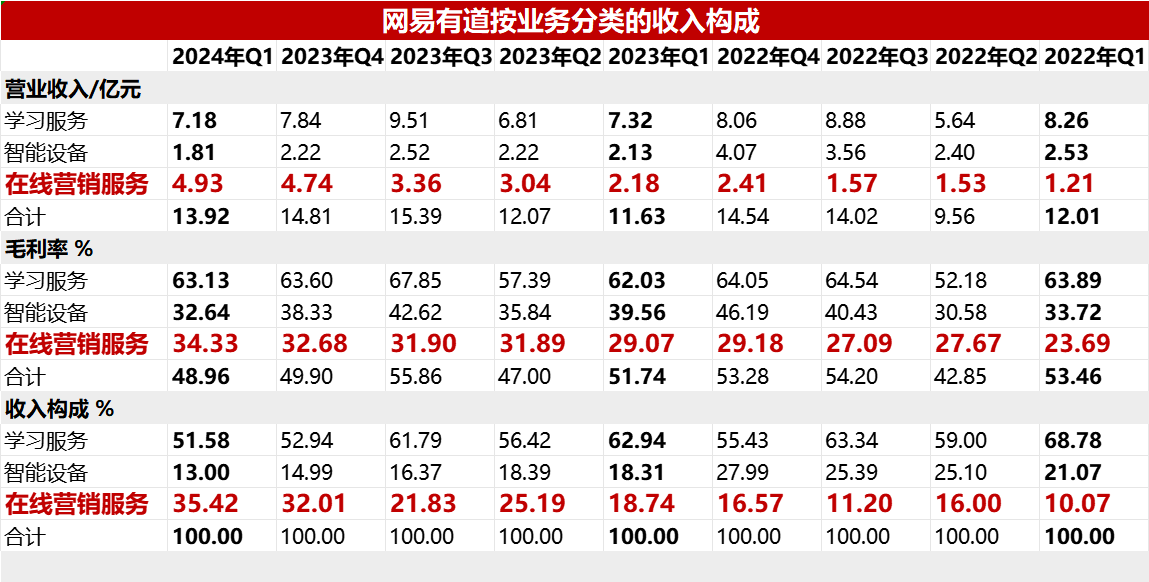

公司在线营销服务业务的收入占总收入的比重,从2022年一季度的10.07%提高到了2024年一季度的35.42%;与此同时,这项业务的毛利率从23.69%提高到了34.33%。

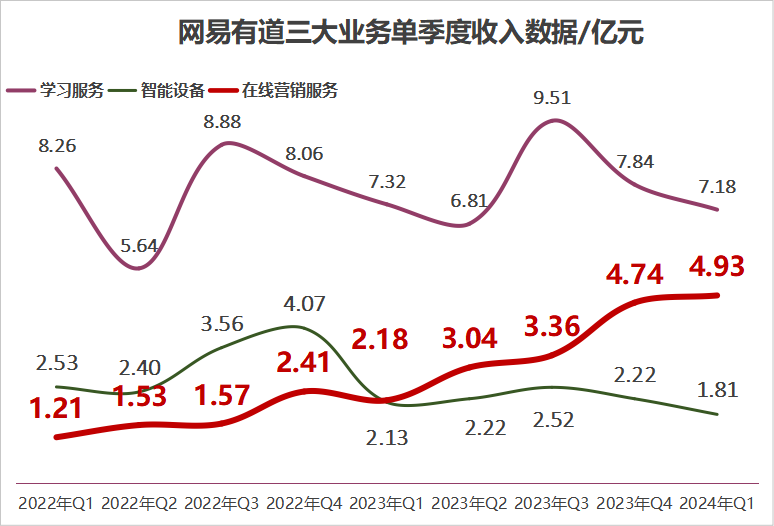

在线营销服务业务的增长,在公司智能设备收入下滑的情况下,成为网易有道的第二增长曲线。2024年第一季度,公司在线营销服务的净收入为人民币4.93亿元,较2023年同期的人民币2.18亿元增速翻倍。

关于在线营销服务收入增长的原因,个人觉得最重要的支撑是大模型的落地应用。

以AI+在线营销领域为例,有道通过不断升级AI技术,优化RTA技术,实现了对客户目标受众的精准匹配,使得今年一季度在线营销业务同比增长125.9%,增速创新高。管理层在媒体交流中提到:

最近一年整个行业转向程序化广告。

品牌广告预算往下降,程序化广告大幅度上升,在程序化广告中间又有像RTA比较新的形式,需求很大,网易的团队刚好比较擅长,所以Q1增长很明显。AI过去一年发挥作用非常大。

除了在线营销服务业务,网易有道的学习服务业务也有成长空间,虽然它的收入有所下滑。但是这块业务对公司的重要性是不言而喻的。

首先,学习服务业务目前仍是公司的第一大业务,占收入的比重超过50%;

此外,学习服务业务是公司毛利率最高的业务,公司整体毛利率的提升,离不开高毛利率的业务占比的提高。

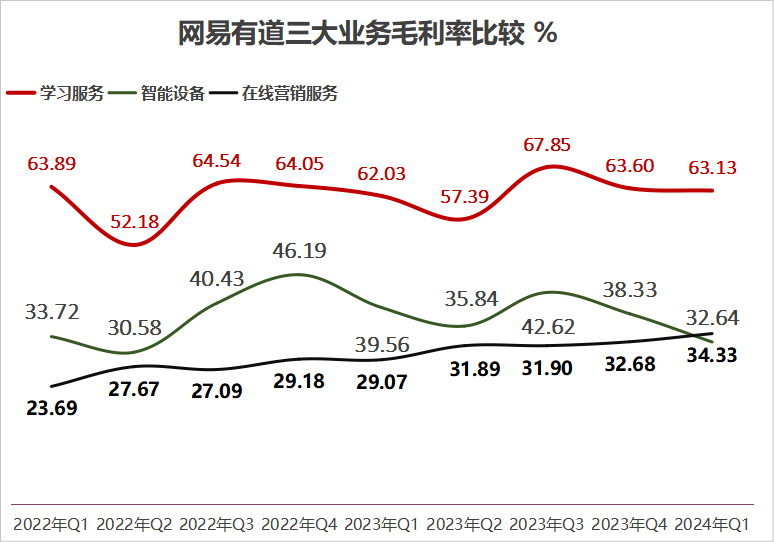

如下图所示,公司学习服务业务的毛利率基本在60%以上,远高于其他两项业务的毛利率。

网易有道学习服务的大部分净收入来自辅导服务,其他的学习服务包括收费的项目,主要包括:

向商业客户授权技术和解决方案,包括通过有道智能云;

向在线知识或人工智能工具(如有道词典)的用户销售订阅包,允许用户访问额外的功能、内容和特权。

我们结合Q1财报来理解上述第二项服务内容。

一季度有道AI订阅服务销售额约5000万,同比增长140%。基于大模型的有道AI翻译,一季度实现了全端上线。截至目前,AI翻译功能的使用人数已超过500万,使用次数达到2000万次。

因此,AI是公司有想象空间的增长方向,也是下一轮竞争中公司更重要的支点。

我们打开网易有道词典的手机APP,会看到软件在显眼位置推送AI翻译小P,以及虚拟人口语私教Hi Echo。

从个人使用软件的角度看,网易有道解决了我的很多痛点。

现在翻译赛道非常卷。

除了百度翻译、网易有道词典等传统翻译工具,甚至连WPS、科大讯飞和同花顺ifind都推出了翻译文本的功能。再加上百词斩、扇贝单词、墨墨背等软件的加入,其实用户可选择的工具非常非常多。

但是有个痛点多数翻译工具都没有解决,那就是译文是否合理、可读。

说白了就是你翻译出来的文本说不说人话,大家能不能读下去。有的译文你认识里面的每一个字,但是连起来你就不知道那句话是什么意思,市面上很多翻译外文的书都有这个问题。

相比于一些跨界过来做AI翻译的工具,基于原有的积累,有道翻译出来的内容更容易被理解接受。举例来说:

我很喜欢的一本英文小说,《me before you》,龙妈艾米莉亚是这部电影的女主。其中有段英文描述的语境特别美。有道词典是这样翻译的:

我坐在咖啡馆深绿色遮阳篷的阴影下,凝视着漫长的布尔乔亚法郎街,巴黎秋天的温热阳光温暖着我的侧脸。

侍者以高卢人的效率,在我面前放了一盘羊角面包和一大杯过滤咖啡。沿着这条街走一百码,两个骑自行车的人在红绿灯附近停了下来,聊了起来。其中一人背着一个蓝色背包,背包里有两个大法棍以奇怪的角度截来戳去。

空气静止而闷热,弥漫着咖啡和法式糕点的香味,以及某人香烟的刺鼻味道。

这样的翻译符合汉语的语境,非常优美,让人仿佛身临其境。这也是有道在这个特别卷的行业里的竞争优势之一吧。

本文作者可以追加内容哦 !