食品饮料行业的大白马“重庆啤酒”,股价于2021年7月创下历史新高。之后这两三年,随时大盘的调整,公司股价也是一路回调,距离最高点已经回调65.76%,堪称惨烈。

自己是2024年4月开始才关注和学习了解啤酒行业,也因此关注到重庆啤酒。把公司的基本信息看了一遍,发现还是挺优秀的,非常符合自己的选股风格。且看近期回调的重庆啤酒,是否已经到自己的“击球区”。

1、行业大致情况

2013 年达到产量顶峰后,中国啤酒行业呈现持续下滑趋势,尽管自2021年以来连续实现微增,但 2023年对比2013年,行业产量下降了28.6%。中国啤酒行业已经进入“存量市场”。近2、3年行业产量平稳在3500万千升左右。

据中国酒业协会数据,2023年全国啤酒行业实现总产量3789万千升,同比增长0.8%,实现销售收入1863亿元,同比增长8.6%。实现利润总额260亿元,同比增长15.1%。

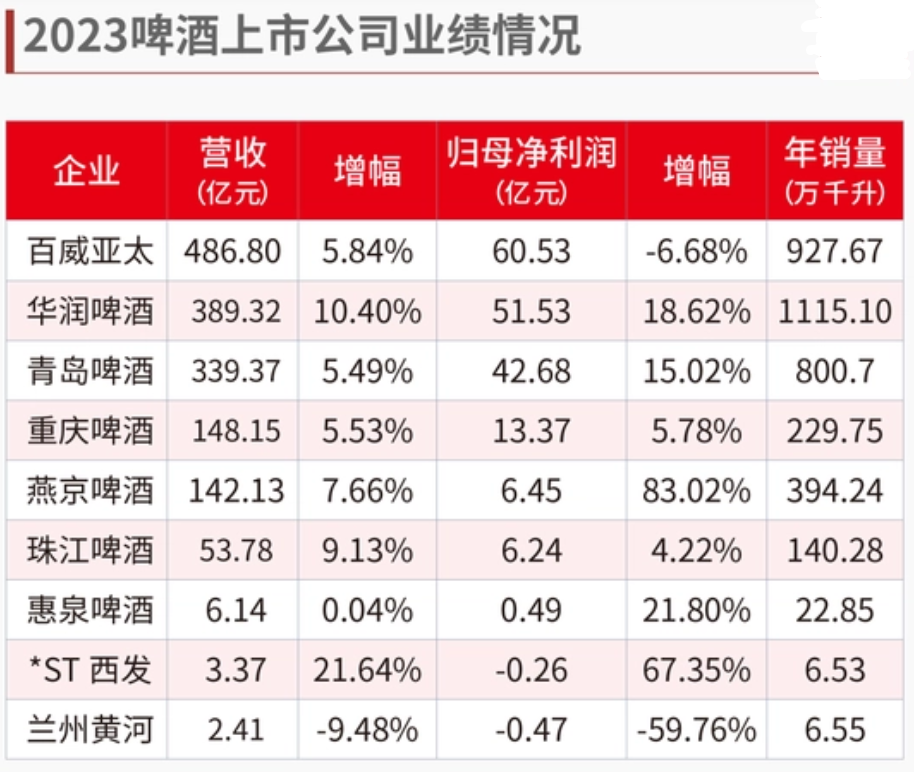

重庆啤酒2023年销量为299.75万千升,营业收入148亿元,同比增长5.53%,按此计算市占率7.94%。对比行业增长情况,公司的营收和利润增速略低于行业整体的增速。

预计2023-2028年,行业年均复合增长率预计将达到3.83%左右,到2028年行业市场规模将突破2100亿元人民币。

综上,不管从啤酒行业产量或者行业销售增长情况,啤酒行业已经是非常成熟的行业,投资者在投资判断过程中,不能对于行业增长或具体的啤酒企业增长有过多期待。

2、竞争格局

2023年,在中国品牌中,市场份额排名靠前的是百威亚太、华润啤酒、青岛啤酒、燕京啤酒、重庆啤酒。根据营收和行业总收入测算,2023年百威亚太市场份额26.12%,华润啤酒20.89%,青岛啤酒18.21%,重庆啤酒7.94%,燕京啤酒7.63%。

中国五大啤酒公司的总市场份额达到80.79%。在各自传统优势市场开展业务的同时,五大啤酒公司也在局部市场存在激烈的竞争。小众品牌和进口啤酒也在细分市场与五大啤酒公司进行直接竞争。

可见,中国2023年的五大啤酒公司的各自市场份额,对比2022年市场份额情况其实变化不大。在存量市场里面,市场份额想要大幅增长是很难的,公司的精细化运营这时候就显得尤为重要。

3、重庆啤酒基本面浅析

从近三年的公司核心经营数据看,公司财务情况是非常健康的。营收和净利润保持多年连续增长,公司毛利率非常稳定且净利率高于同行企业。

常被投资者诟病的资产负债率,从报表情况看,公司资产负债率确实比较高。但如果拆分看下来,其实负债当中,应付账款、合同负债、其他应付款是里面的大头。而这几项是属于经营负债,恰恰说明重庆啤酒在运营过程中,对于上下游强劲的把控能力。这样看来,资产负债率高只是表象,实质是公司有息负债是非常的(具体数据可以去合计下,这里不细说哈),整体的财务状况非常健康。

盈利能力方面,公司扣非净利润持续增长,且利润的增速基本每年都是略高于营收增长。另外,经营性现金流净额常年远高于净利润,经营现金流净额/扣非净利润 的比值一直在200%以上,表明公司盈利能力强劲,挣的都是“真钱”。

股东回报方面,公司近年将分红率提升到惊人的100%。根据2023年年报,公司23年度分红每10股派现28元,合计派现13.55亿元,分红率达到101%,股息率达到4.06%(按照最新股价68.94元)。

4、估值情况

公司估值其实应该采用绝对估值会好些,只是目前对于估值这块,自己确实有待继续学习提高,就不班门弄斧了。在此,只能通过同行业的估值对比和公司本身的历史估值水平来大致了解哈。

从毛利率和净利率来看,重庆啤酒公司在五大啤酒企业里面都是最高的。从PE(ttm)对比看,重庆啤酒之比港股的华润比较低,但是港股本身因为流动性等封面的原因,估值水平就大多都会比A股同类公司要低上一大截。所以光从几大啤酒龙头的PE看,目前重庆啤酒算是最便宜的头部啤酒企业。

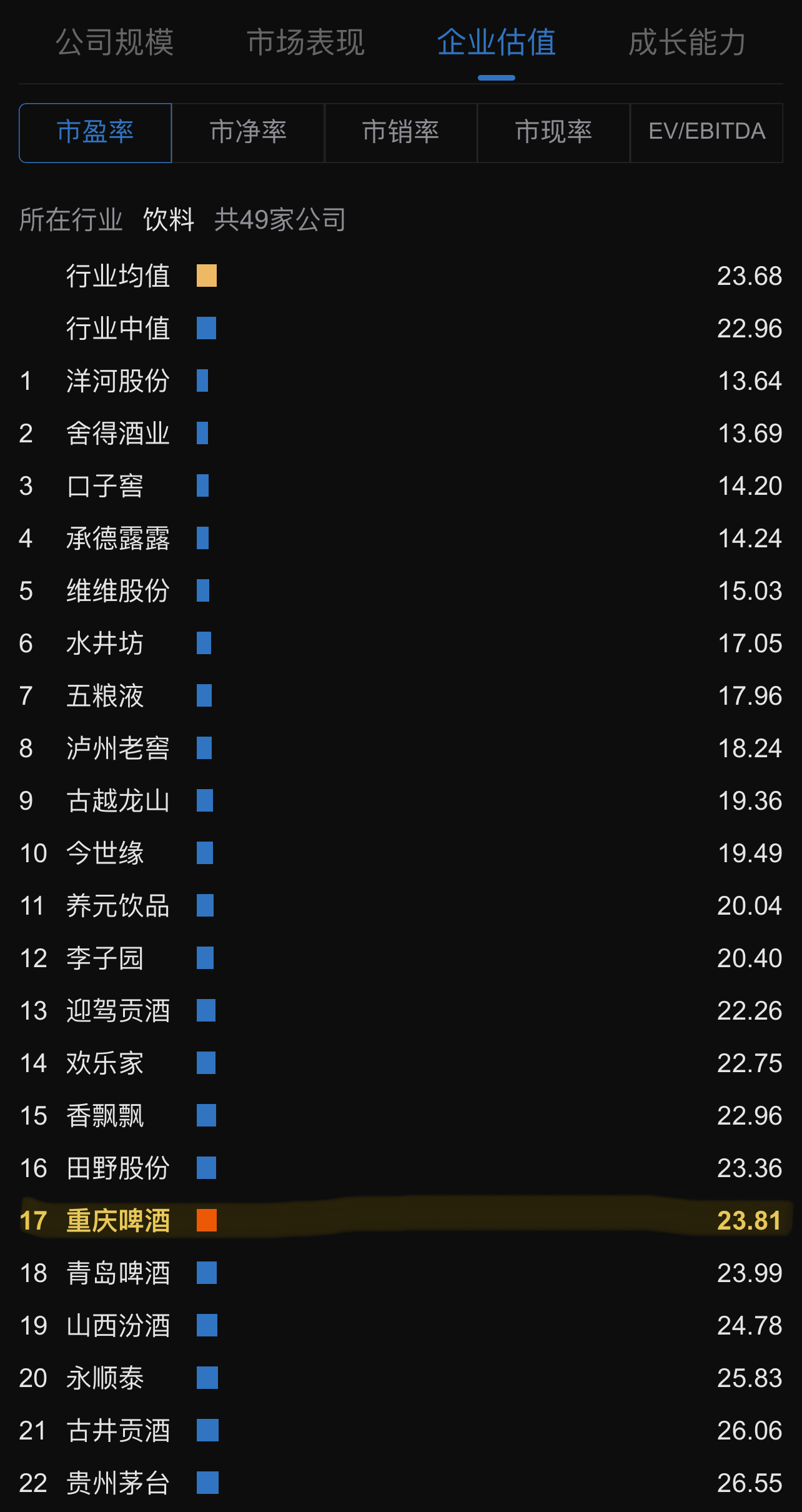

如果进一步放宽至A饮料行业中,在东财统计的49家饮料上市公司中,重庆啤酒排在第17位,属于中等偏低的位置。行业均值23.68,行业中位数22.96,公司在饮料行业中属于与行业均值和中位数都较为接近。综合看,重庆啤酒在A股同行业中属于估值合理的位置。

从重庆啤酒PE(ttm)历史百分位情况看,现阶段的重庆啤酒是处于3%的位置,是公司近年少有的低估位置。对其他几大啤酒企业的百分位,青岛和珠江啤酒都处于较低PE历史百分位,这也是目前A股消费股多数企业的状况。

PS水平方面,重庆啤酒远高于同行业企业,达到12.69。关注时间还不长,这块确实暂时还没来得及理解透,有了解投资者可以先提点下哈。

5、 击球区到了吗?

通过对重庆啤酒的基本初步学习了解,公司整体基本面还是非常不错的。再综合看一下,公司目前的价格和估值水平,是否已经到了击球区呢?(每个人投资风险偏好不一样,评判标准不同,这里只是阐述我自己的观点哈。)

根据目前公司年报披露的2024年经营计划,预计24年保持中高个位数增长。按照这个说,那应该是5%~10%的业绩增长区间。目前股息率是4.02%,PE(ttm)为接近24左右。

目前公司的这个估值水平,已经很接近自己的击球区。结合自己的交易策略和估值能力,自己给重庆啤酒设定的击球区大致62.22元~56元这个区间(建正常仓位的区间)。

为何会是这个区间呢,因为62.22元和56元是公司股息率达到4.5%和5%的价格。结合公司所处的行业发展情况、公司今年的业绩增长预期、股息率和分红率情况等(当然还有自己的收益预期),我觉得在中低速业绩增长的情况下,4.5%-5%是股息率和公司估值水平都比较安全的区间。也是与自己交易体系比较吻合的击球区了。

当然,也可能今年都没机会到达这个区间,市场看法个人是永远无法左右的,我们只能不断加强自身的逻辑,耐心等待。

小结:公司基本面优良,虽然预期业绩增速不高,但是在如今的经济环境下,能保持稳健增长的企业少之又少。而重庆啤酒股息率也还不错,分红率又高,当然分红率100%既是优点也是“缺点”(自悟)。对于稳健的投资者,重庆啤酒是非常值得关注的标的。

本文作者可以追加内容哦 !