AI,赋能消费电子。

6月上旬,亚洲第一、全球第二的IT盛会,国际电脑展即将举行,英伟达、AMD等科技公司均将展示其AIPC最新产品;苹果也将在其全球开发者大会上发布搭载AI技术的产品。

销量上,2024年第一季度支持AI的智能手机占全球智能手机出货量的比例从上一季度的1.3%增加到6%,其中70%的增长来源于高端手机市场。

种种迹象表明,科技巨头正在将大模型装进智能终端,AI有望引领消费电子新一轮换机需求。

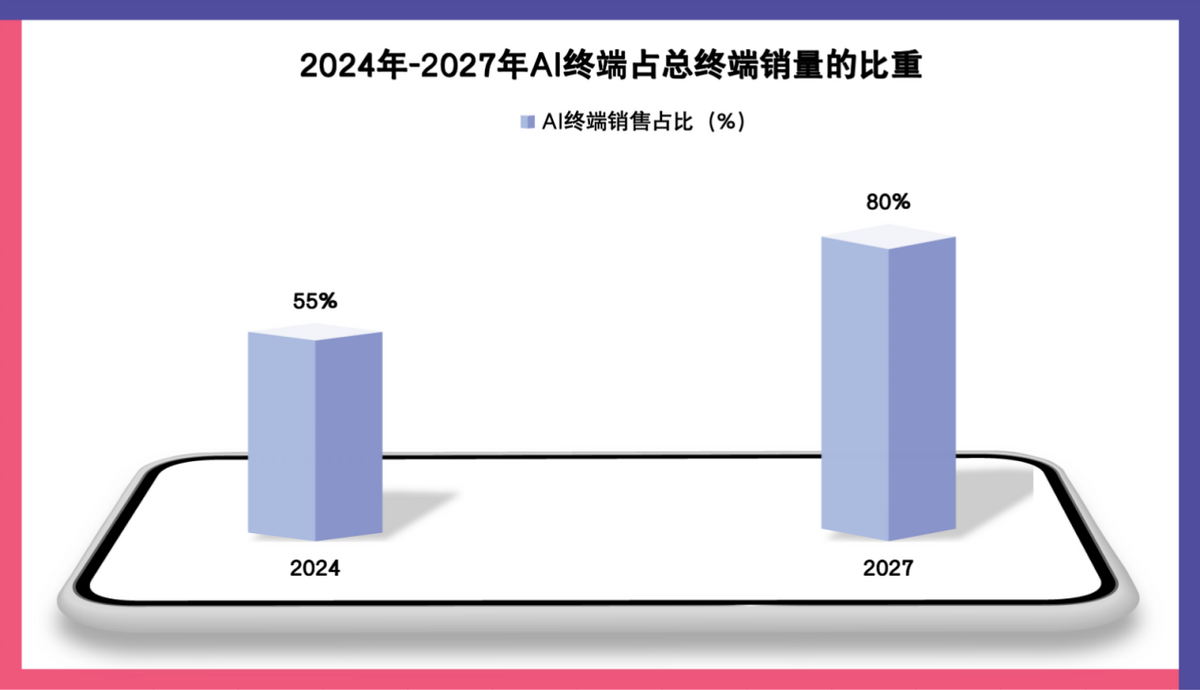

三星、华为、一加、OPPO等品牌厂商都推出了AI手机新品,微软、苹果、荣耀、英特尔、高通等也在AIPC市场展开角逐。据预测,2024年国内AI终端的销售占比将提升到55%,2027年则将接近80%。

近期市场上,得润电子、春秋电子、亿道信息、华勤技术、立讯精密、歌尔股份、工业富联等消费电子相关公司热度均有上升。

然而,不管是AI手机、AIPC亦或是智能可穿戴设备,甚至是汽车智能座舱都离不开触控芯片。

汇顶科技的触控芯片市占率稳居国内前三,指纹识别芯片连续多年全球第一,华为、三星、谷歌、比亚迪都是公司大客户。

下面,我们从四个维度深度分析一下汇顶科技。

产品技术。

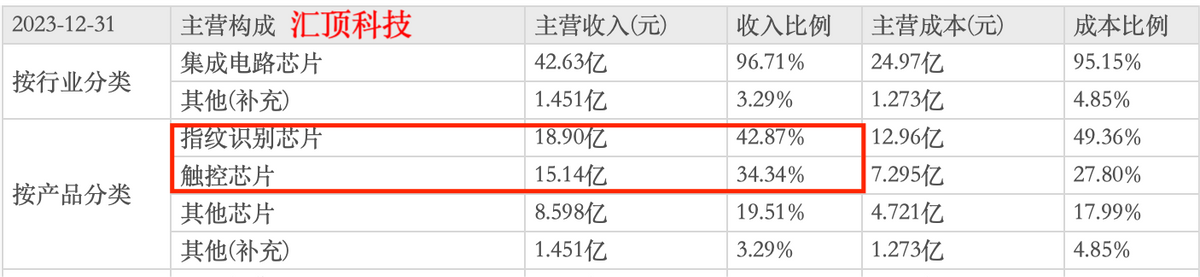

汇顶科技的主要业务就是指纹识别芯片和触控芯片,二者营收合计占比接近80%。

指纹识别和触控我们都很熟悉,手机、电脑、门禁或者上班打卡都用到。在指纹识别方面,汇顶科技市占率稳居全球第一,并且是国内首个突破超声波指纹识别技术的公司,打破高通的垄断。

在触控芯片方面,公司市占率保持在国内前三,2023年营收超过兆易创新,仅低于联创电子。其中,车规触控在比亚迪、别克、吉利、蔚来等国内外车厂中持续渗透,市占率已经达到20%左右。

第二,业绩增长。

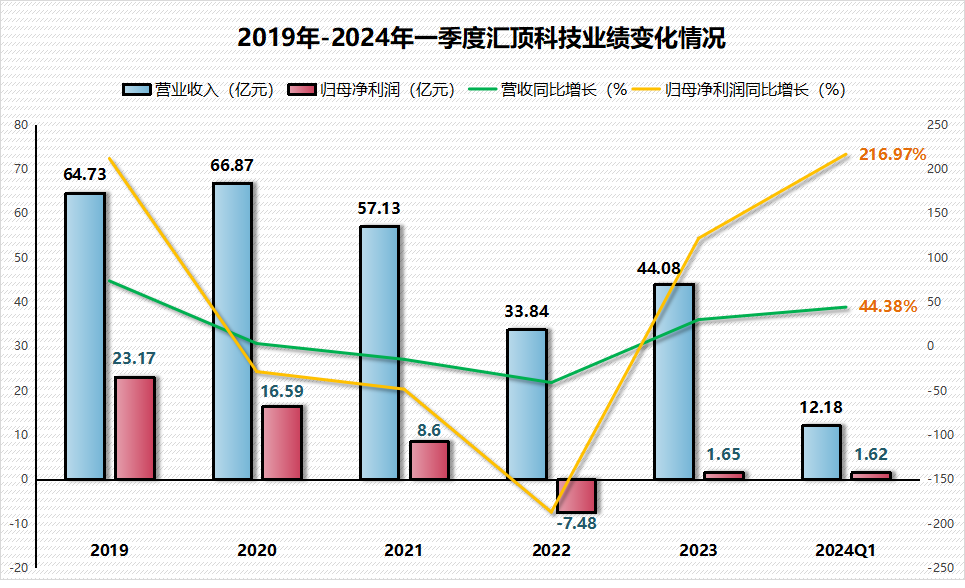

2020年之后汇顶科技一直在走下坡路,营收和净利润持续下滑,2022年净利润甚至亏损7.48亿元。

一方面,指纹识别芯片市场竞争激烈,产品价格下降;另一方面,苹果在国内渗透率增加,再叠加消费电子需求疲软,从而导致作为安卓供应商的汇顶科技产品销量减少、库存积压。

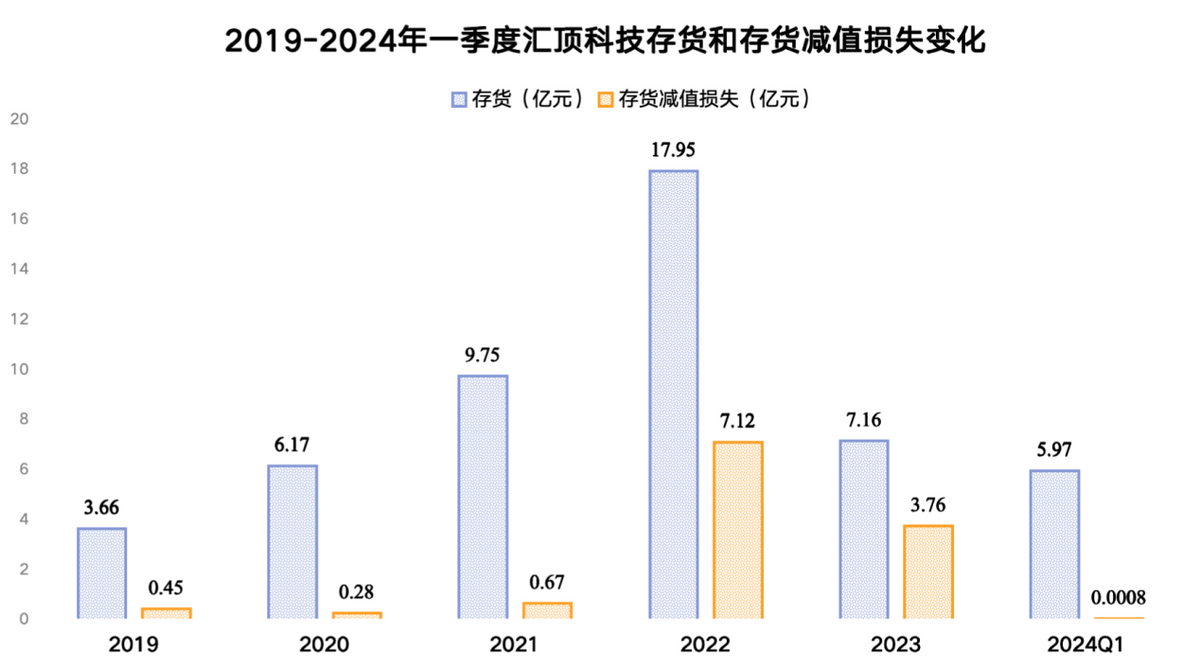

2019年-2022年汇顶科技库存水位从3.66亿增长到17.95亿的高位,这使得公司在2022年计提的存货减值损失高达7.12亿元,是造成业绩亏损的主要原因。

但可以发现,2023年公司业绩开始触底回升,存货也回归到正常水位。2024年一季度汇顶科技实现营收12.18亿元,同比增长44.38%,实现净利润1.62亿元,同比上升216.97%。

这主要得益于消费电子行业回暖以及汇顶科技不断扩充产品线,例如超声波指纹芯片、健康传感器、主动笔、音频等产品逐渐放量。

第三,盈利能力。

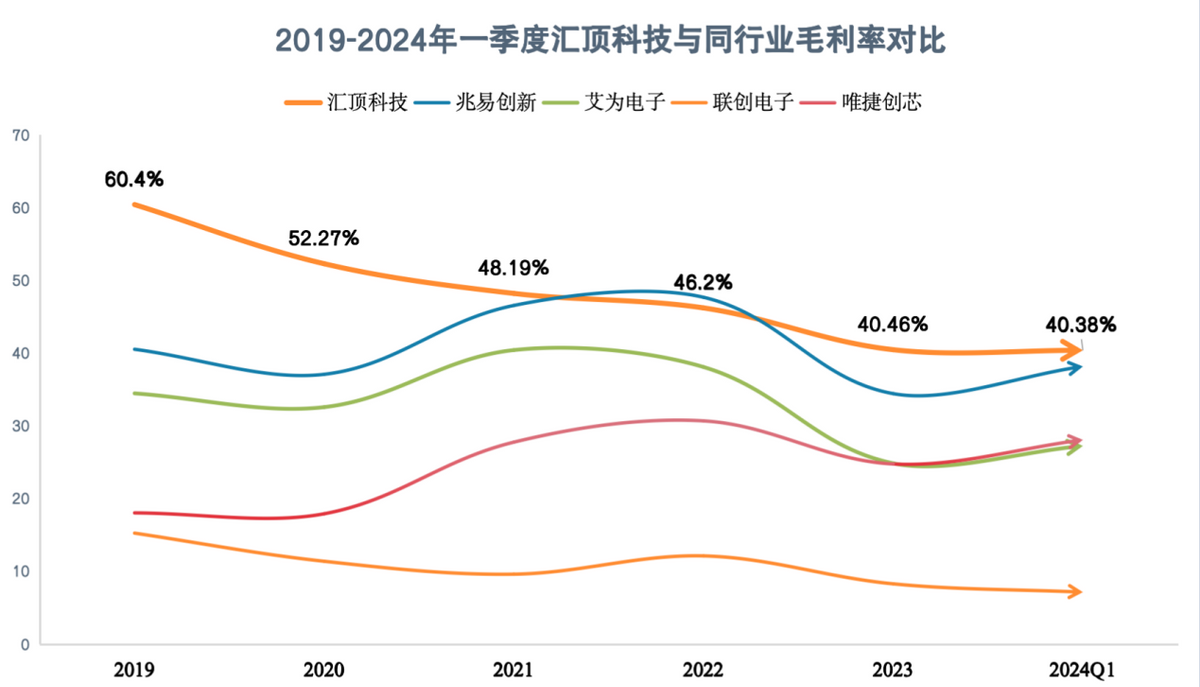

即使行业竞争激烈、产品价格下滑,汇顶科技的毛利率从2019年60.4%降到2023年的40.46%,但仍能维持在40%以上。

并且汇顶科技的盈利能力超过兆易创新和联创电子等竞争对手,也高于艾为电子、唯捷创芯等生产其他消费电子产品芯片的公司。

此外我们能够看到,汇顶科技毛利率的下降趋势已经得到有效控制,2024年一季度毛利率基本稳定在和2023年差不多的水平。

它的触控芯片毛利率超过50%,是远高于指纹识别芯片毛利率(30%左右)的,营收占比在持续上升,未来随着车规触控等进一步放量,公司盈利能力有望回归上升区间。

第四,成长性。

首先,消费电子在AI的驱动下景气度上升。

正如我们开头所分析的,AIPC和AI手机在接下来的几年出货量和市场规模将快速膨胀。

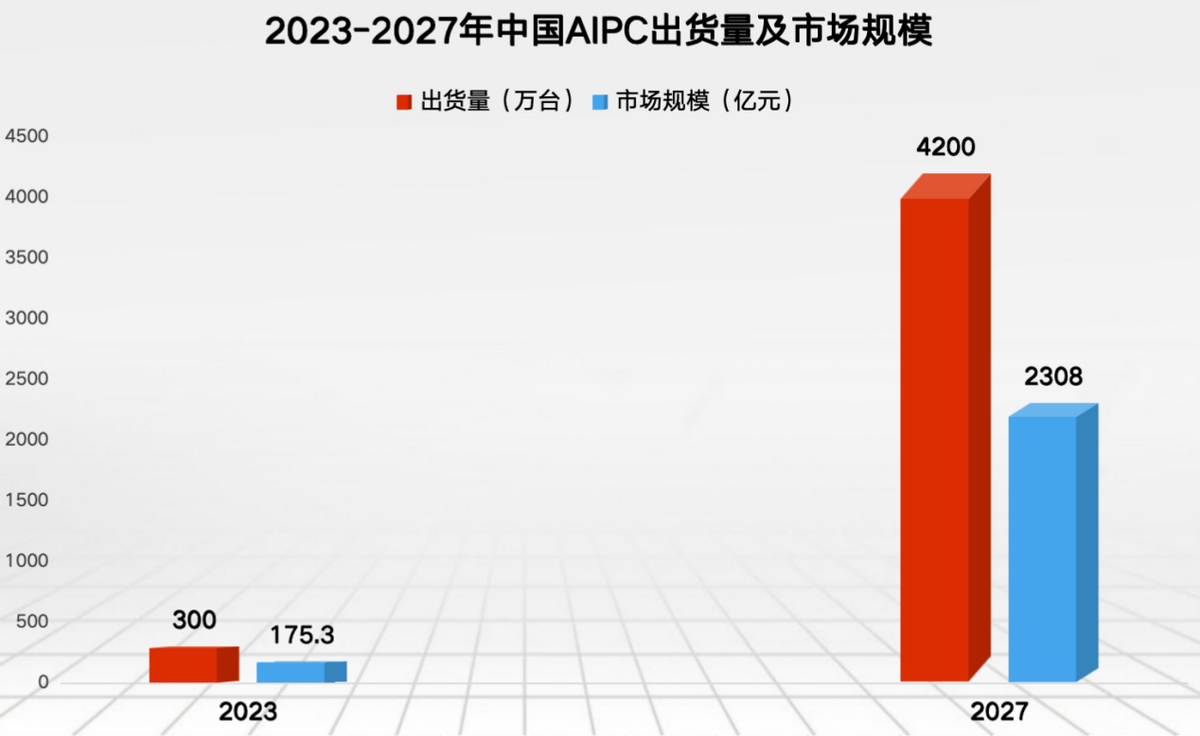

例如,2023-2027年国内AIPC出货量有望从300万台上升到4200台,市场规模从175.3亿元增长到2308亿元,年复合增速均超过90%。

汇顶科技的多项产品是消费电子所必须的,并且与三星、谷歌、亚马逊、戴尔、华为、OPPO、vivo、小米、荣耀、联想、传音等厂商深度合作,因此有望从换机潮中充分受益。

其次,数据安全格外重要。

大模型在为我们解决问题之前都需要经过长期训练,在与我们进行互动时越需要获得我们的数据,由此就会产生数据安全以及隐私问题。

汇顶科技在安全领域有技术积累,其研发的eSE安全芯片在OPPO旗舰折叠手机上首次商用,并成为其多款旗舰机型的卖点。

另外,公司研发的COS操作系统已经获得SOGIS CC EAL5+国际安全认证和国密安全认证,能够满足国内外各安全领域的最高要求。

然后,汽车智能化带动车规触控的需求。

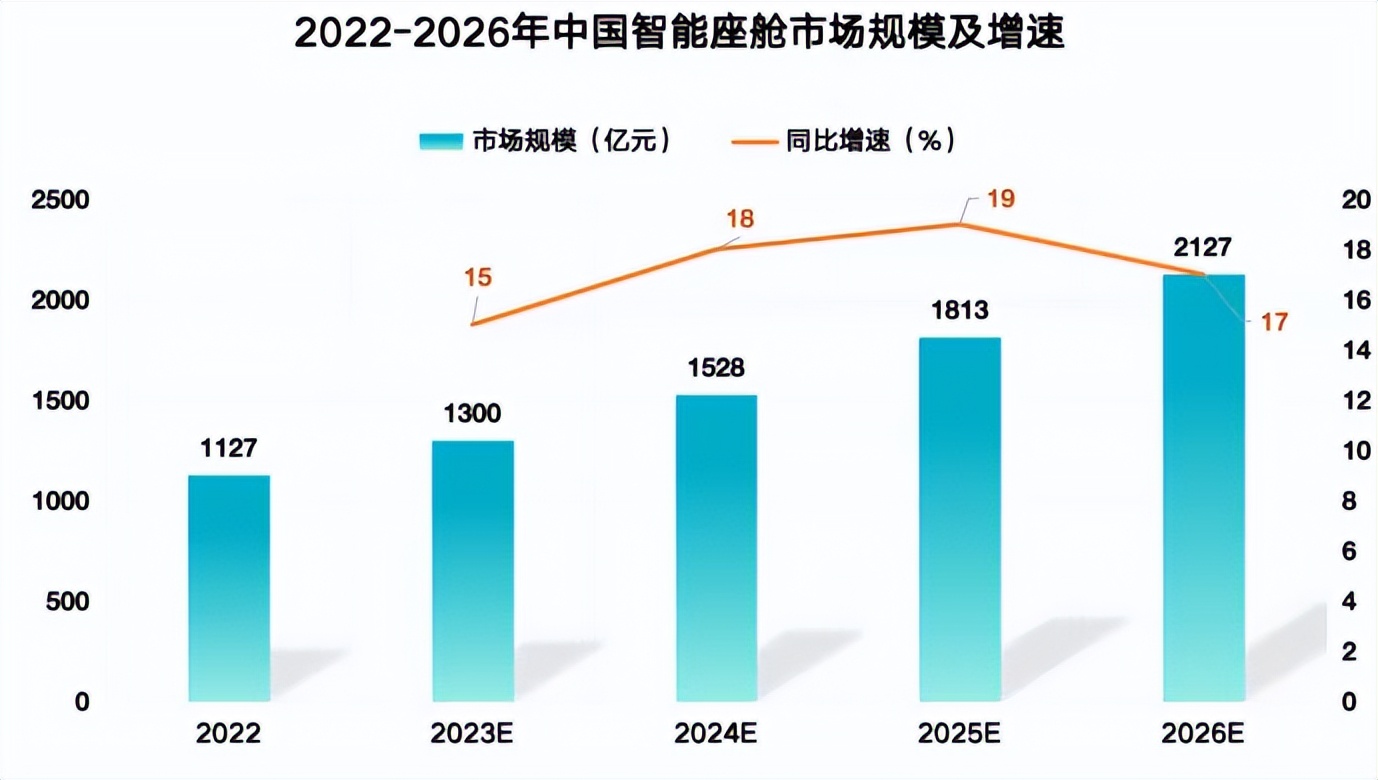

现在,消费者越来越注重舒适性,使得新能源汽车朝智能化发展,智能座舱和智能驾驶有望成为汽车标配。

根据预测,2023年国内智能座舱市场规模大约为1300亿,到2026年市场规模将达到2127亿元,年复合增速超过17%。

而要对车辆进行控制,触控芯片不可或缺。汇顶科技的车规级触控芯片2023年出货量继续攀升、车规级触摸按键芯片在2023年实现量产突破,并且新一代触控芯片也预计2024年量产,为公司贡献业绩。

总体来看,在消费电子复苏的背景下,汇顶科技作为全球数一数二的指纹识别和触控芯片生产商,业绩和盈利能力均出现好转,未来也缺成长性。

以上仅作为上市公司分析使用,不构成具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !