哪怕“流血上市”,也好过遥遥无期的等待。

这句话,或许是当下不少新茶饮企业争先恐后奔赴港股IPO的真实写照。

不久前刚在港股成功上市的茶百道,上市前估值约180亿,首日开盘市值为232亿港元。然而,上市后不久,其市值出现了大幅下跌。截至5月30日,其市值已跌到约150亿港元左右。

另一家三年前已上市的奈雪的茶,发行价为19.8港元/股,截至今年5月30日,股价已跌至2.48港元,市值较上市时蒸发了近300亿港元。

照目前市场对待新茶饮企业看淡的态度,如今似乎并不是一个上市的好时机,但还是有多家新茶饮企业正在争夺“新茶饮第三股”的宝座,古茗就是其中一家。

那么,古茗能否赢得港股市场的青睐呢?

01、区域集中度较高

古茗茶饮始创于2010年,起源于浙江省台州市温岭市的大溪镇。2011年,古茗开设了第一家合作门店,接下来的几年中,古茗迅速扩张。到2021年,古茗全国门店数量突破6000家,遍及浙江、福建、江西、湖北等18个省份的160多个城市。

据IPO申报稿披露,2023年古茗商品销售额(GMV)为192亿元。截至2023年12月31日,门店数量为9001家,仅次于蜜雪冰城,为全价格带下中国第二大现制茶饮店品牌。

不过,古茗开店的区域性非常明显,浙江、福建、江西、广东、湖北、江苏、湖南、安徽等八个省份贡献了87%的商品销售额。如果按照目前开店密度,扩展到全国的话,店铺规模有可能超越蜜雪冰城成为第一。

但另一方面,在全国各地市场,新茶饮店的密度已经到了“见缝插针”的地步,又是否还有足够的空间留给古茗来做拓展?而以目前古茗的布局以南方居多来看,其口味是否能赢得北方人的胃?这也是一个需要长期观察的问题。

此外,这种区域高度集中的情况也与古茗的供应链能力有关,截至2023年末,古茗在浙江有3个仓库和53辆货车,支持浙江的2054家门店。其中92%的门店位于距离古茗仓库150公里范围以内。但如果把门店开到全国各地,其供应链能力也将备受考验,同时也需要在仓储、物流方面进行更多的投入。

从商业模式来看,古茗可以说是典型的“轻资产运营”,目前,古茗的加盟店贡献了约99.9%的商品销售额。这一模式虽然能够以“轻资产”快速扩大规模,但在管理上也存在较多问题,如食品安全、服务质量等。另外,加盟店与公司之间是合作关系,其持续经营的忠诚度也要根据店铺的盈利情况而定,相对比较松散。随着公司在更多区域拓展加盟店的进程,管理半径加大,对于公司的挑战也日益明显。

说到门店的收益情况,如果按申报稿显示,古茗的加盟商们应该过得很滋润。古茗2023年在乡镇的单店商品销售额为240万元。另外,在四线及以下城市,古茗的加盟商2023年单店经营利润为38.6万元。

而以茶百道为参照,2023年该公司净利润11亿,门店数量7800家,平均单店净利润仅约14万元,这还是包括了在所有城市店铺(包括一二线城市)的均值,通常低线城市利润会更低,而古茗在低线城市为主的单店利润能够显著高于茶百道,这是如何做到的?

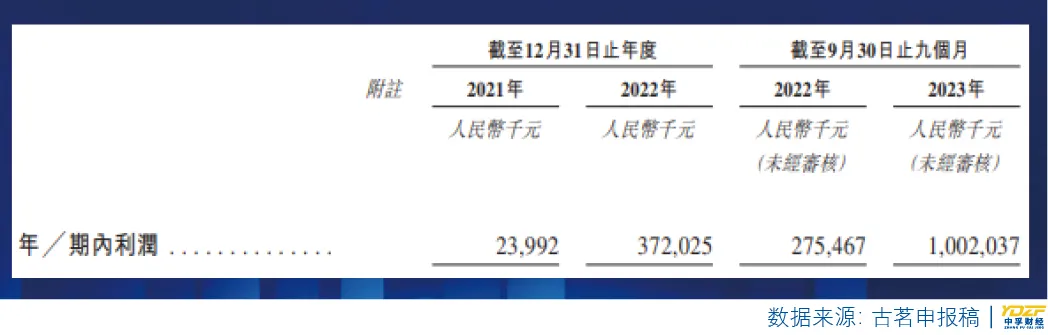

总体而言,古茗在2021年至2022年以及2023年前三季度(下称“报告期”)营业收入分别为35.47亿元、45.05亿元、44.78亿元;年/期内利润分别为2399万、3.72亿、10.02亿,均保持了增长势头。眼下古茗需要向市场证明的是,这种势头如何持续下去。

02、新茶饮高估值不再

如同许多新茶饮品牌的崛起,古茗在前几年也得到过不少知名投资机构的青睐,包括著名的红杉资本和美团旗下的龙珠资本。

据企查查信息,在2022年9月,红杉中国、美团龙珠已经从古茗在内地的主体——浙江古茗科技有限公司退出,据工商变更信息,美团龙珠关联企业长沙湘江龙珠私募股权投资基金企业(有限合伙)、深圳龙珠股权投资基金合伙企业(有限合伙),及红杉中国关联企业深圳市红杉瀚辰股权投资合伙企业(有限合伙)退出了古茗的股东行列。

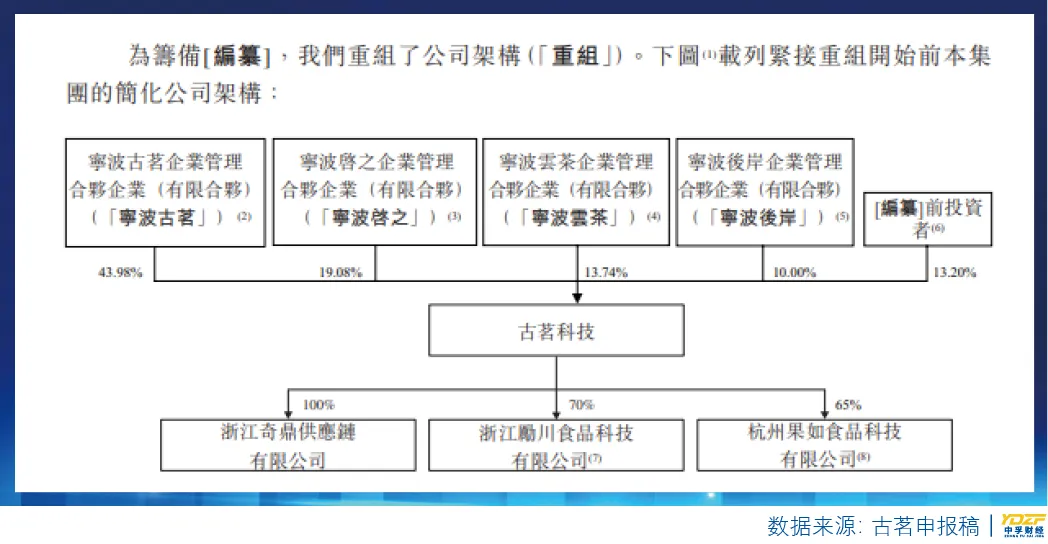

不过从古茗的IPO申报稿中来看,古茗此次IPO主体——古茗控股有限公司(注册于开曼群岛)的股东中,仍能看到红杉与龙珠资本的身影。

申报稿中列出的“[编纂]前投资者包括长沙湘江龙珠私募股权投资基金企业(有限合伙)、深圳龙珠股权投 资基金合伙企业(有限合伙)、深圳市红杉瀚辰股权投资合伙企业(有限合伙)”。

眼下,古茗终于走到了IPO的关前,但新茶饮江湖早已不再是高估值的天堂。

茶百道在上市前估值约180亿,首日开盘市值为232亿港元。然而,上市后不久,其市值出现了大幅下跌。截至5月30日,其市值已跌到150亿港元附近,已经出现一二级市场倒挂的情形。按目前茶百道对应市盈率,以及古茗去年前三季度净利润过10亿粗略估算,其在港股的预计市值或略高于茶百道,约200亿港元。但这一市值是否符合机构股东们的预期?这就要打个问号了。

一组数据可以侧面印证古茗的估值已出现大幅变化,古茗发行的可赎回普通股、认股权证以及可换股可赎回优先股的公允价值发生了变动,在2021年与2022年分别使公司损失7.28亿元和3.9亿元。截至2023年前9个月,估值变化所造成的亏损收窄至2166.9万元。

此次古茗能否如愿上市,又是否能获得二级市场的理想估值?《中孚财经》也将持续关注。

END

本文作者可以追加内容哦 !