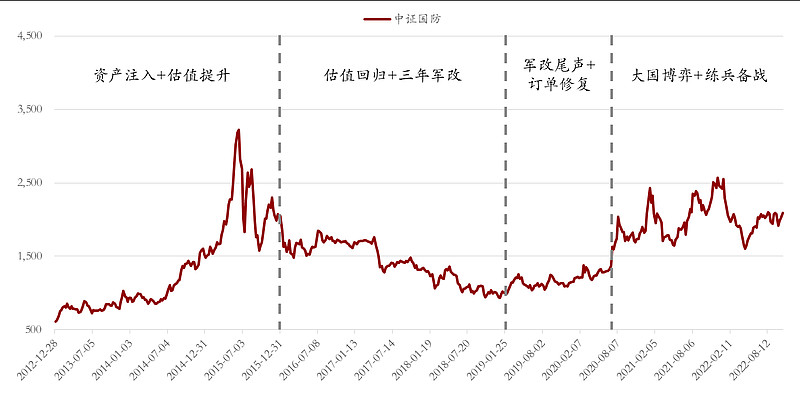

5月第一周,中证国防指数实质性站上了20周均线,首次从技术层面上确认了行业的反转。之后经历多次考验,市场对行业的拐点将逐步形成共识。

年初以来,人事调整逐步清晰;两会之后,军工集团的人事任免加速落地。基于产业链调研反馈的情况,多个领域的订单落地节奏逐步趋于明朗,新一轮订单渐行渐近。

2020-2022年的这轮景气周期主要由军品驱动,而往后来看,国防军工将进入到带来的双轮驱动阶段,C919的放量有望成为军工航空板块的第二增长曲线。

1、拐点,逐步形成共识

我们在年初提示4月底、5月初是关键时间节点。事后复盘来看,2月初是股价的拐点(主要受市场系统性风险冲击);但是基于投资逻辑出发,行业真正的拐点在4月下旬,即在充分消化了一季报风险之后。

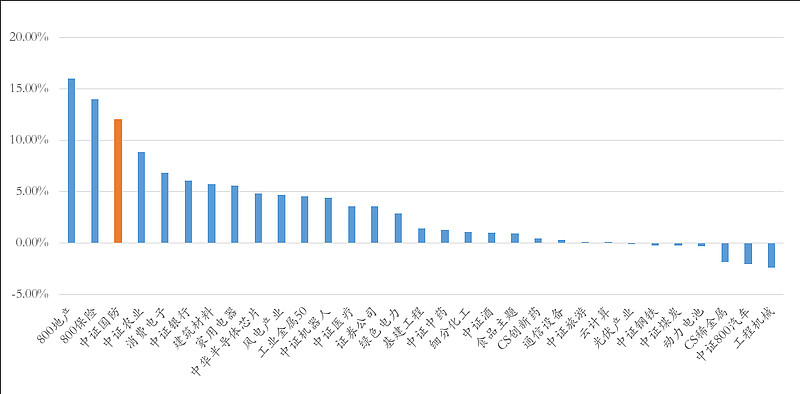

4月17日以来,中证国防指数累计上涨12%,在主流行业主题指数中位居前列,仅次于受益于政策催化的地产、保险等。

5月第一周,中证国防指数实质性站上了20周均线,这也是2022年11月以来的首次,此前一直为板块反弹的压制线,从技术层面上确认了行业的反转。

之后受风险偏好及风格影响,板块经历了一些波动,并多次下探考验20周均线。本周在利好信息逐步扩散的驱动下,板块实现了逆势上涨,20周均线再次经受住考验。由此,市场对行业的拐点将逐步形成共识。

2、新一轮订单,渐行渐近

年初以来,反腐带来的人事调整逐步清晰。两会之后,军工集团的人事任免加速落地。按照时间节奏推演,今年6月到3季度,有望陆续迎来十四五第二批次订单的落地。

近期板块的逆势上涨,主要源于部分子领域订单落地的预期。基于产业链调研反馈的情况,并基于多方的验证,梳理的情况如下:

1)远火:近期落地了部分正式的订单,为常规订单,非备战应急订单,量相对比较正常,算是本轮正式启动的订单;

2)航空-成都方向:近期主机厂提前向上游下达了部分备货订单,不排除6月份会有产业链个别公司的订单公告;

3)航空-沈阳方向:近期落地了部分传统型号的订单,预计中报的合同负债会有积极变化,6月底可以期待航海方向的订单,这部分的预付款预计会体现在三季度的合同负债;

4)卫星互联网:短期有多个事件催化,节奏上前期已经发实验星,后续等待大规模发射订单的落地,预计在三季度能落地;

5)水下:稳步推进,今年小批量,明年才会进入大批量,节奏上相比年初略有延后;

目前看起来,6月底会是第一个关键时间节点,主要是沈阳方向的。如果届时订单预期落空的话,那么相应的时间节点可能会推迟到8月底至9月初的时间,届时应该还有成都方向的正式订单落地。

3、军改,只为下一轮爆发

复盘2022年11月份以来这轮国防军工的大调整,以2023年6月为分水岭,分为两个阶段:之前主要是因为股价的波动主要来自行业自身的基本面的变化,而之后的波动主要来自于军改的扰动。

从历史上看,本轮军改与2016-2018年的军改有一定的相似性。虽然过程比较痛苦,但之后带来的积极影响也是非常深远的:

一是为后续军队大规模的采购,推动行业跨越式发展奠定坚实的基础;二是部分上市公司在此期间完成了核心资产的注入,为后续公司的腾飞奠定基础;三是2019-2020年行业迎来了十三五补偿式订单,即十三五规划的任务仍需要按时、按质、按量完成。

目前来看,本轮的军改也已经进入尾声,除了前面提到的人事方面的调整之外,今年4月,信息支援部队的成立,也算是本轮军改在军队编制层面的重大调整。

另外,暨2014年之后,今年有望再度召开全军政治工作会议(即古田会议),此次会议有可能会成为本轮军改结束的关键信号,同时也是宣布进入新的发展阶段的动员大会。对资本市场而言,有可能会成为凝聚共识的重要催化,目前看大概率会在三中全会之后。

4、双轮驱动

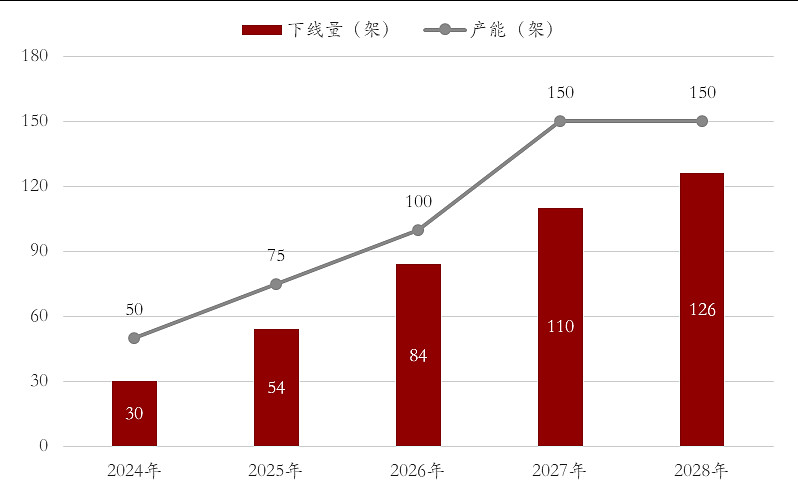

2020-2022年的这轮景气周期主要由军品驱动,而往后来看,国防军工将进入到带来的双轮驱动阶段。2024年开始,C919大飞机将进入到产能爬坡周期,即从0-1的阶段开始向1-10的阶段迈进。

根据商飞的规划,今年C919的排产数量为30架,相比去年有较大幅度的提升,而明年有望进一步提升至54架。至2027年,计划产能提升至150架,排产超过100架。航空工业规划总院近期公告中标C919大型客机批生产条件能力(二期)建设项目,侧面佐证了C919产能的扩张。

与低空经济给国防军工板块情绪催化不同,民用大飞机能够实际贡献收入和利润。某锻造龙头公司在公司交流上表示,目前每架C919能够给公司带来约1500万元的产值。

保守估计,假定2027年C919的排产数量为100架,每架的产值为1亿美元*0.7,约5000万元人民币,假定上市公司贡献产值的40%,那么可以贡献200亿的增量收入。后续随着国产率的提升,收入贡献还有进一步提升的空间,成为军工航空板块的第二增长曲线。

5、行情演绎的节奏

关于三个时间节点:

1)6月底,主要关注沈阳方向的订单的落地情况,近期的行情已经在部分反应该预期;从主机厂的股价表现来看,仍偏谨慎,预期不充分;

2)8月底9月初,关注成都方向的订单正式签署、重要会议的推进情况,以及中报环比改善的验证;

3)10月底,三季报从公开信息确认新一批次订单的证实落地,业绩加速改善,以及新一轮景气上行周期正式得到确认,可参考2021年的中报。

总体上是偏Beta的行情,所以各子行业、上中下游各环节都有机会。结构方面,上游材料、电子元器件等由于估值更低,股价调整幅度更深,在景气拐点初期有望获得更大的弹性。

长期来看,下游主机厂有望逐步发挥链长的低位,利润进一步向下游及国央企转移,这个大的趋势不会变。不管是基本面,还是股价的维度,下游主机厂都会更加的稳健且可持续

$国防ETF(SH512670)$$中航沈飞(SH600760)$$航发动力(SH600893)$#遭集体退单,普华永道陷信任危机?##商业航天“起飞”,A股如何掘金?##A股6月怎么走?能否迎来开门红?##低空经济利好频出,如何掘金相关板块?##航天晨光4天4板,背后逻辑是什么?#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !