本周市场持续调整,此次市场回调并不出人意料。在过去20年里,MSCI中国指数曾23次进入技术性牛市(定义为从底部反弹20%),其中有22次在进入技术性牛市20个交易日后都经历了至少5%的回撤。更重要的是,在这23次技术性牛市中,有12次市场在回调之后恢复了上涨趋势,在接下来的3个月平均上涨了31%。政府正在出台一系列支持性政策,为股市提供明显的底部支撑,特别是房地产和地方债领域的政策有助于化解股市尾部风险,提振了市场信心,进而推动股票合理估值水平的上升。

医药生物板块业绩:23年收入维持稳定,24Q1业绩增长。2023年医药生物板块,营业总收入为25021亿元,同比增长1.01%,归母净利润为1637亿元,同比下降16.32%;2024年Q1,营业收入为6373亿元,同比减少0.16%,归母净利润为549亿元,同比增长9.99%。

基金持仓:2024Q1,全部公募基金对医药板块的持仓出现环比降低。从全公募基金重仓持股的医药二级行业仓位来看,医疗服务行业持仓下滑显著,化学制药、医药商业持仓较稳。 2024Q1,全部公募基金重仓持股中,医药股持仓占比为10.97%,环比下降2.6个百分点。全公募基金重仓持股中,对医药生物行业的持仓占比于2020Q2出现最高位为18.23%2024年一季度,全公募基金的医药仓位开始环比降低。2024Q1,全公募基金重仓持股的医药二级子行业的持仓占比为医疗器械 3.22% (环比-0.40pct) 、化学制药 3.05% (环比-0.01pct) 、医疗服务 1.79% (环比-1.44pct) 、生物制品1.55% (环比-0.67pct) 、中药 1.00% (环比-0.07pct) 、医药商业 0.35% (环比-0.01pct)。

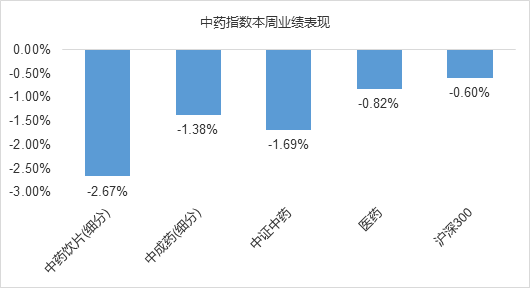

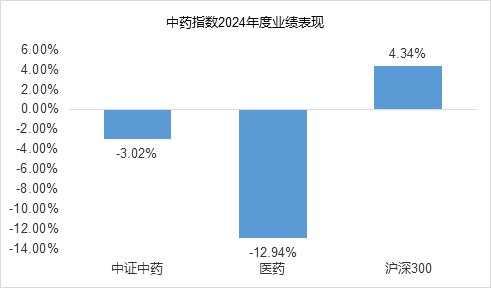

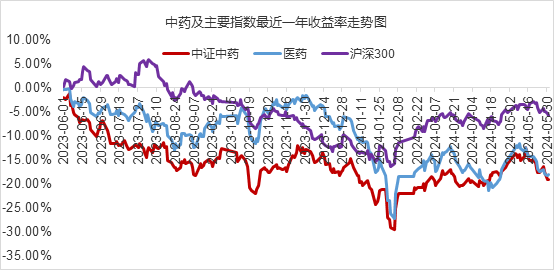

中药板块:

$中药ETF(SZ159647)$ :政策支持+行业景气度提升趋势不改,投资关注度逐步提高。中药23年年报及24年一季报显示,在23年Q4和24年Q1高基数效应下,整体增速承压在所难免,但环比数据在改善。未来随着二三季度的高基数因素的消退,以及基药目录的落地迎来新的投资机会。

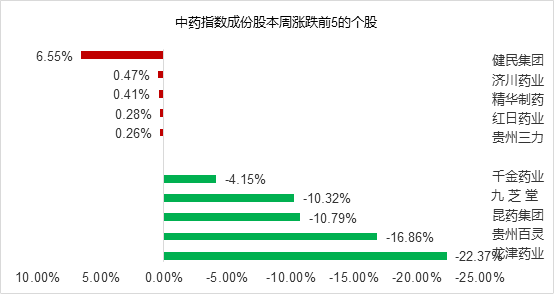

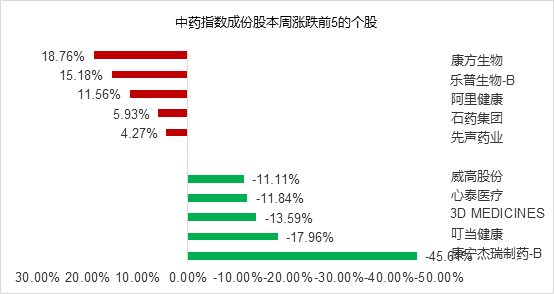

成份股表现

从公司表现来看,上周表现居前的公司有:贵州三力,红日药业,精华制药,济川药业,健民集团

表现靠后的公司有:龙津药业,贵州百灵,昆药集团,九芝堂,千金药业。

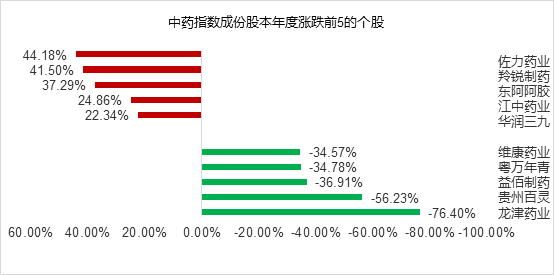

本年度表现居前的公司有华润三九,江中药业,东阿阿胶,羚锐制药,佐力药业

表现靠后的公司有:龙津药业,贵州百灵,益佰制药,粤万年青,维康药业。

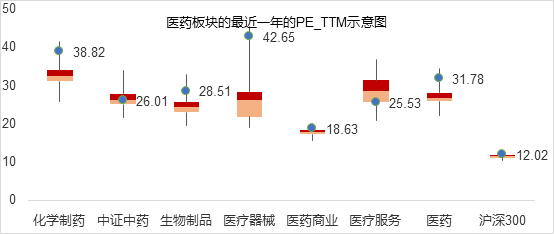

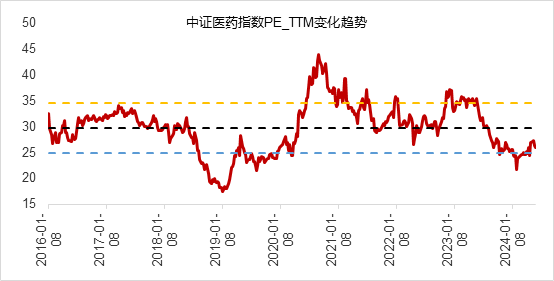

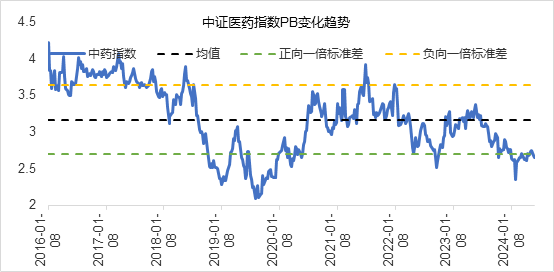

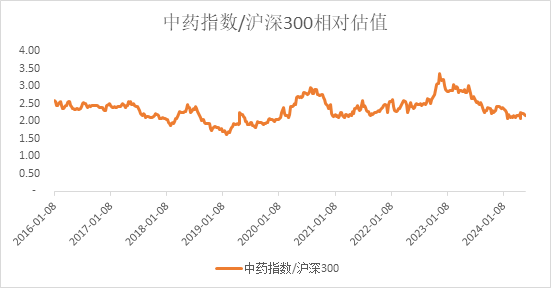

估值表现:中药PE(TTM)环比下降了0.40,PB(LF)环比下降了0.02

上周中药板块估值水平上升,其中PE 为26.00倍,近一年PE 最大值为34.33,最小值为21.60;当前PB 为2.65倍,近一年PB 最大值为3.18,最小值为2.34。中药行业估值仍处于2016年以来的负一倍标准差。

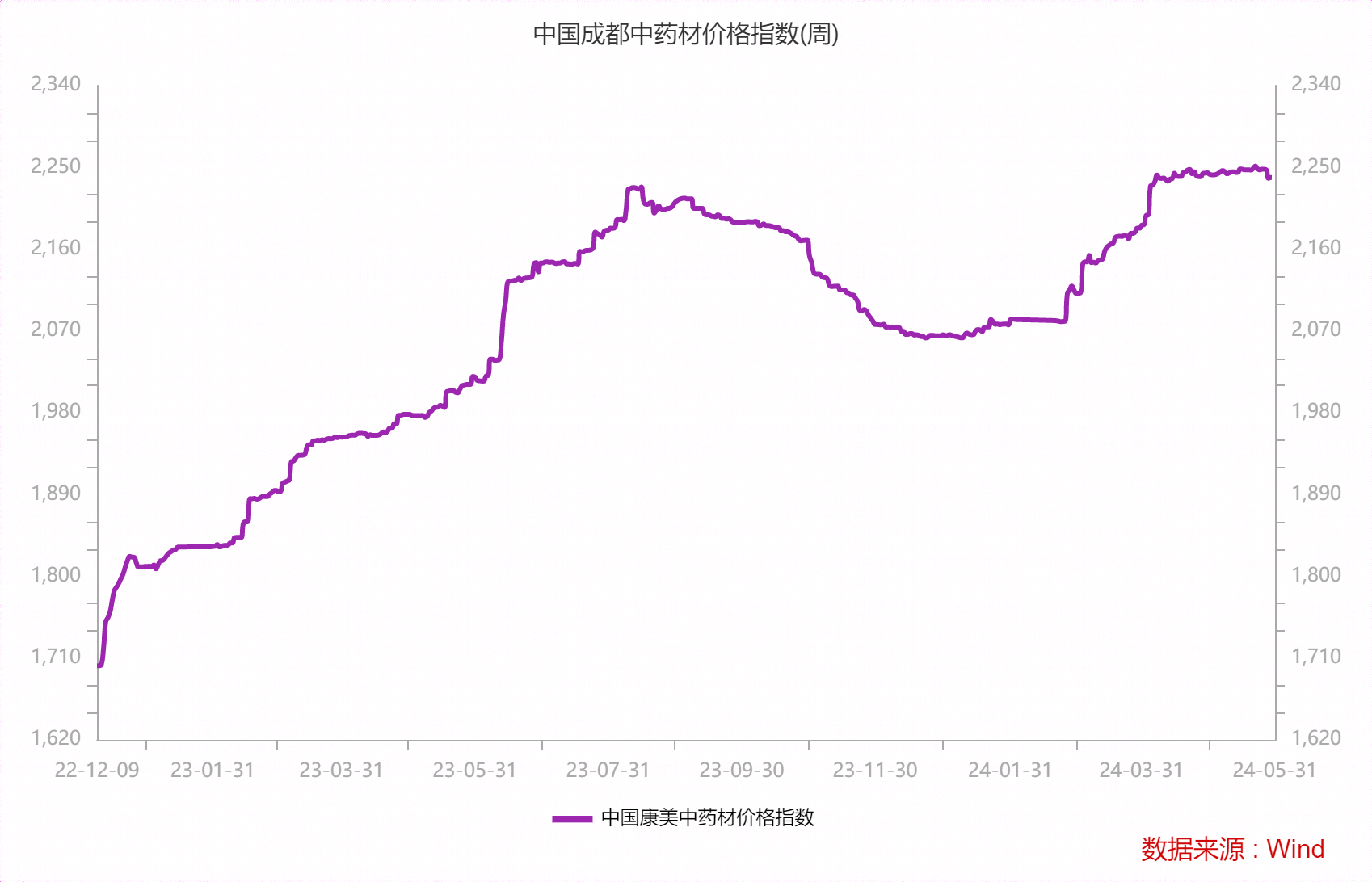

中药材价格跟踪:

康美中药材价格指数本周为2238.16环比下降9.84。

香港医药板块:

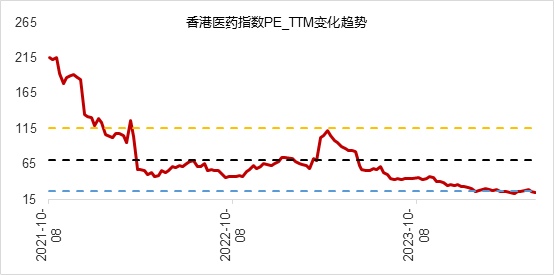

$香港医药ETF(SH513700)$ :近期美国临床肿瘤学会学术会议召开:美国临床肿瘤学会年会(ASCO年会)是世界上规模最大、学术水平最高、最具权威的临床肿瘤学会议,汇集了众多世界一流的肿瘤学专家,和与会者们一起分享探过当前国际最前沿的临床肿瘤学科研成果和肿瘤治疗技术,很多重要的研究发现和临床试验成果也会选择在ASCO年会上进行首次发布。通过梳理ASCO大会不难发现,创新药企业,尤其是有重磅单品临床数据披露的企业往往会迎来股价的重要催化,因此,每年的ASCO会议是创新药行业投资的重要事件。

最近港股医药板块受个股的临床数据解读的差异造成巨大股价波动,康方生物股价2周内振幅巨大,

1)AK112在ASCO年会上披露了联合化疗治疗EGFR-TKI治疗进展的EGFRm NSCLC的3期临床数据,与同类疗法相比,AK112的PFS获益较大,且入组患者基线3代EGFR-TKI耐药比例较高,展现出同类最佳的潜力;

2)EGFRm NSCLC在中国的患者人群广阔,针对EGFR-TKI治疗进展的患者,目前仅有信迪利单抗的联用方案获批上市,AK112有望凭借优秀的临床数据占据有利的市场地位;

3)AK112在PD-L1表达阳性的初治NSCLC患者中对照K药单药达到PFS优效,且在各个亚组疗效分析均显示强阳性结果,成为全球首个且唯一在3期单药头对头临床研究中证明疗效显著优于K药的药物,有望成为免疫治疗新基石。

康方生物的股价波动,再次证明了创新药股价波动较大,创新药行业最终要靠临床数据说话,康方生物的暴跌与暴涨都印证了这一点。随着“头对头”结果的正式出炉,康方生物股价的连日下跌终于终止,并迎来的近40%的暴涨。所谓“头对头”研究,是指采用临床上已使用的治疗药物或方法作为直接对照,在同等试验条件下开展的临床试验,可视为两种药物的“直接单挑”。这类研究的目的是对药物的疗效或安全性进行更直接、细致的研究与对比,通过头对头试验的直接对照,能够为医生和患者提供清晰准确的临床证据。通常,这类试验由于难度大、投入大、风险较高,过去在国内较少有企业直接发起头对头研究的挑战。但一旦成功,将在市场上获得极大的认可,百济神州的泽布替尼就是从“头对头”中获胜的经典案例。本次康方生物事件再次证明,国内创新药企业具备了击败外海巨头的实力,对于中国创新药行业来说,依沃西“头对头”赢了K药,是中国本土研发的创新药再一次在直接PK中打败欧美制药巨头的进口药物——继泽布替尼之后的又一次胜利。期待未来,更多的中国创新药走上世界舞台。

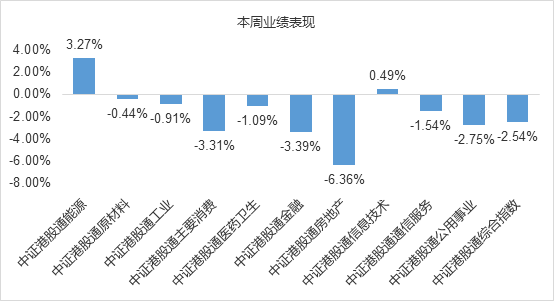

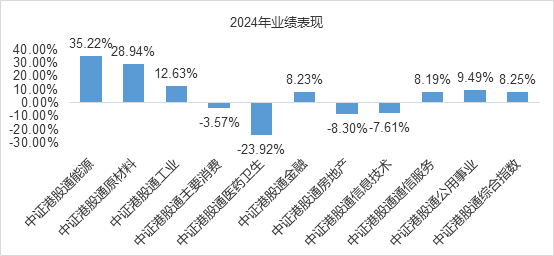

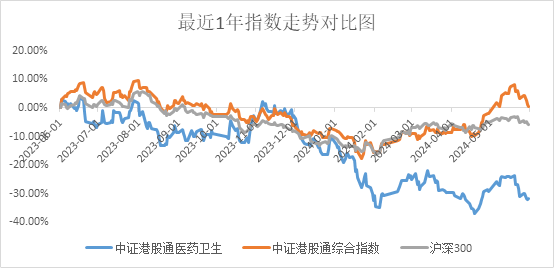

港股通行业指数周度收益率对比图

个股表现

南下资金在港股通医药板块的占比变化

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !