曾经的家电巨头惠而浦,易主三年后,仍未能扭转营收连续下降的局面。

2021年,格兰仕通过要约方式耗资20.48亿元获得惠而浦51.10%股权,成为控股股东。尽管格兰仕入主后,惠而浦在2022年实现了扭亏为盈,但其营业收入下降的势头并未得到有效遏制。

2017年以来,年度营收连续下滑,至2023年已连续7年下降。

一、利润增长,但营收7连降

2023年,惠而浦交上了一份“减收增利”的成绩单。

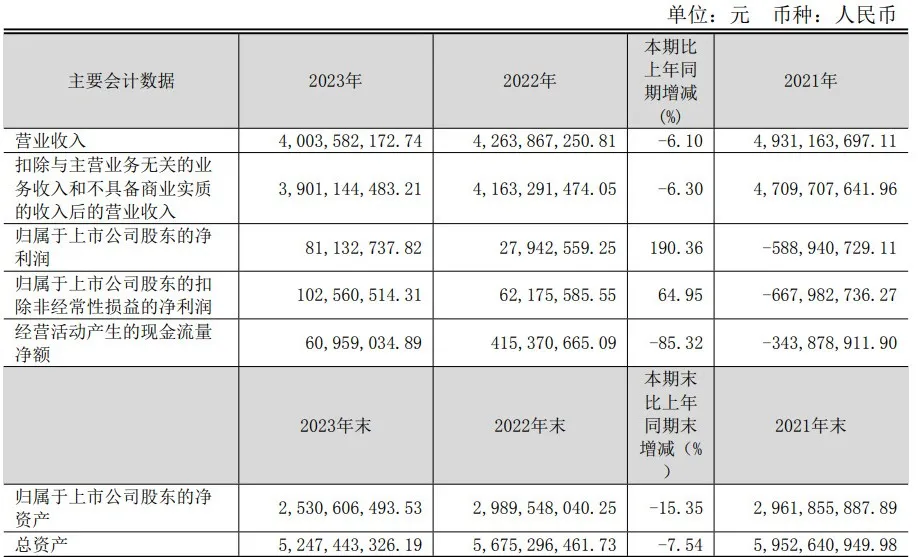

据公开财报数据,2023年,惠而浦实现营业收入40.04亿元,较上年同期减少2.60亿元,同比下降6.10%。归属于母公司股东的净利润为8113.27万元,同比增长190.36%。

关于利润高增,惠而浦解释称,主要系降本增效和汇率的影响,在成本下降、效率提升和产品布局等方面均取得了一定的成效;公司外销业务占比较高,受美元升值影响带来汇兑收益。

然而,利润的高增长并未能掩盖营收下滑的困境。

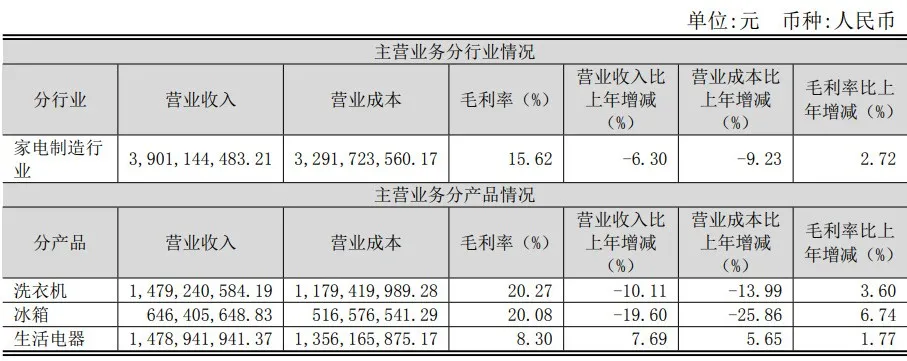

从产品结构来看,惠而浦的营收主要依赖于洗衣机和冰箱等大家电产品。2023年,公司洗衣机和冰箱的营收分别为19.54亿元和11.28亿元,同比分别下降了8.13%和4.44%。这表明,惠而浦在大家电领域的竞争力有所下降。

结合往期财报,拉长时间来看,2016年,惠而浦营收67.74亿元达上市以来的峰值;而后营收规模逐年缩水,去年营收规模(40.04亿元)仅为2016年的6成左右。

此外,从其一季报来看,2024年开年惠而浦业绩仍未改善。财报显示,2024年一季报,惠而浦实现营业总收入8.93亿元,同比下降11.30%,归母净利润1026.60万元,同比下降9.92%。

二、外销持平,内销持续收缩

对于2023年业绩,惠而浦将营收下滑归因于内销和外销的双重压力。

惠而浦称:内销方面,2023年持续开拓新业务渠道,并优化现有渠道,内销整体销售收入虽同比下滑,但销售结构改善明显;外销方面,2023年受欧美市场经济疲软持续影响,公司外销收入同比基本持平。

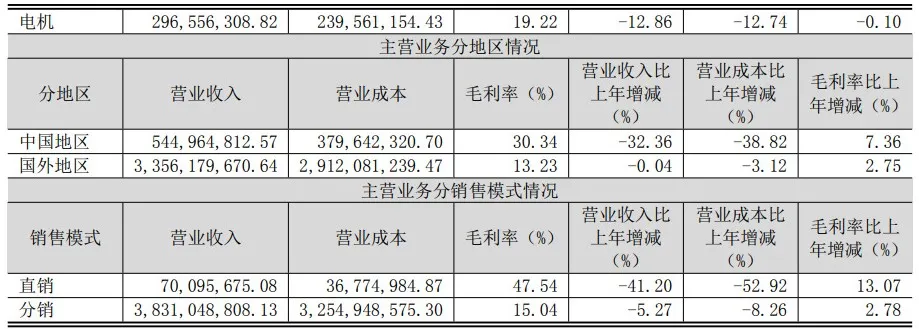

根据财报数据,2023年,惠而浦的中国地区营收仅为5.45亿元,同比减少32.36%。而国外地区营收为33.6亿元,同比微降0.04%。

从2023年的占比情况看,国内和国外的营收占比为13.97%和86.03%,国内市场收缩趋势显著。拉长时间线来看,营收占比呈现出国内减国外增的趋势。

2018年,惠而浦国内营收占比为52.6%,高于国外的47.4%;2019年,国外营收便超过国内,此后惠而浦的国内营收逐年下滑。

2021年年报,惠而浦营业收入主要来自于国外地区,占比高达78%左右,而国内地区占比仅为22%;2022年国外地区收入占公司整体收入近80%,为33.58亿元,同比下滑9.14%;国内收入8.06亿元,同比下滑20.58%。

尽管入华已历经 30 年的风雨历程,惠而浦仍未能摆脱其尴尬的处境。

三、掏空式分红,引发质疑

在资本市场,高额分红往往被视为企业股东价值回报的体现,但一味追求高分红的公司,却可能埋下企业发展的隐忧。

正因如此,在营收下滑背景下,依然大手笔分手的惠而浦引起广泛质疑。

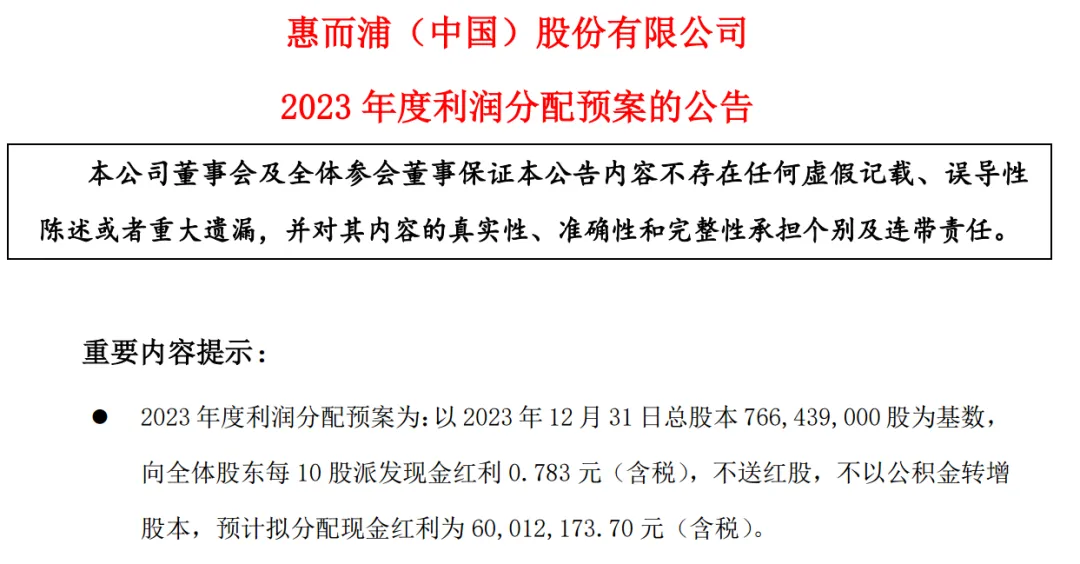

据悉,2023年度,惠而浦两次现金分红合计高达6.04亿元,是当年净利润的744.69%。此次分红,格兰仕将分得3.49亿元。这一举动引发了市场的质疑,有人认为这是一种“掏空式”分红,可能会影响公司的未来发展。

具体来看,截至2023年9 月 30 日,公司合并报表未分配的利润约为7.37亿元,母公司报表可供分配的未分配利润约为5.56亿元。公司利润分配方案为,以 2023 年 9 月底总股本约7.66亿股为基数,向全体股东每股派发现金红利 0.71 元(含税),合计分配现金红利约为5.44亿元(含税)。

惠而浦宣布进行2023年末期分红。2023 年度,公司累计未分配利润约为2.60亿元,母公司累计未分配利润约为1767.76万元。全资子公司广东惠而浦向公司派发现金红利约4726.80万元。公司末期利润分配方案为,每 10 股派发现金红利 0.783 元(含税),合计派发现金红利约为 6001.22万元(含税)。

2023年前三季度,惠而浦实现的净利润为1415.31万元,显然无利润可供分配。惠而浦的分红资金主要来源于子公司广东惠而浦的先行分红,而非惠而浦本身的净利润。

对此,业内人士表示:这大手笔“掏空式”分红,实际上是一种牺牲子公司和母公司未来发展潜力的做法,对于追求持续健康发展的企业来说并不可取。

四、为降成本,全球裁员1000人

由于美国房屋销售放缓限制了需求,拥有美泰格和阿玛纳家电品牌的惠而浦(WHR.US)正在全球裁员约1000人,以降低成本。

该公司首席财务官Jim Peters表示,该公司已经完成了第一波办公室员工裁员,并计划很快开始另一轮裁员。今年早些时候,该公司表示将裁员,但没有透露裁员人数。截至2023年底,惠而浦在全球拥有5.9万名员工。

在此之前,关于惠而浦中国裁员风波就已经沸沸扬扬。

此外,据媒体消息,惠而浦从去年11月针对中国市场便开始了一轮一百人左右的裁员,12月底又进行了一波人事调整,“先发调岗函,若员工不同意调岗则‘无岗待聘’,只发放当地最低工资标准的工资。”

在网络平台上,已有多名自称是惠而浦的员工发布图文内容,晒出印有公司公章、发布于3月18日的“薪资调整函”截图。文件内容显示:惠而浦将在2024年4月1日起,对中国市场销售中心的全体员工实施降薪,将在原有固定工资的基础上下调30%;原因为“中国市场销售额出现了严重下滑。”

从惠而浦财报数据来看,2020-2022年,销售费用中的职工薪酬费用不断降低,分别为2.98亿元、2.28亿元、1.27亿元。

同期,惠而浦销售人员数量分别为745人、497人、559人。虽然2022年销售人员人数同比回升,但实际职工薪酬费用同比降幅达44.3%。

实际上在格兰仕入主的三年,惠而浦中国的人员变动就相当频繁。从高管人事层面来看,据不完全统计,近三年惠而浦的管理层变动涉及人数达16人。

就在近日,惠而浦发布公告称,公司董事会于近日收到辛家宁先生的书面辞职报告。辛家宁先生因个人原因申请辞去公司董事职务,辞职后,辛家宁先生将不再担任公司任何职务。

五、经营战略调整,前景仍不明朗

为了应对营收下降的压力,惠而浦积极采取了一系列措施以提高市场份额。

惠而浦表示:在家电家居一体化趋势下,公司对国内市场的经营战略进行了调整,大力拓展与家居企业、家装渠道、工程定制渠道的合作,通过强化高端品牌、调整产品结构、拓宽产品品类等方式,以更高品质的套系化、高端化多品类产品,促进营销渠道的高效益产出。

与此同时,惠而浦围绕高端化、套系化、场景化产品布局,持续丰富创新型高端高品质家电矩阵,为市场和客户打造了一批高附加值精品,为海外市场持续开发和拓展提供了强力支撑。

在海外市场布局方面,一方面实现高质量订单交付,另一方面为区域市场合作伙伴定向开发具备当地竞争力的创新套系产品,集中优化产品及市场结构,聚焦发力中高端冰洗产品。同时强化海外自主品牌建设,实现自主品牌的首次出海,为外贸稳定可持续发展奠定了良好基础。

在营销方面,报告期内,通过拓展设计师渠道及垂类媒体资源,再辅以多圈层博主日常视频种草+家装达人大促直播引流相结合的方式,增加消费者对品牌的信任及好感度,助力渠道销售转化。

然而,这一系列调整能否奏效,仍有待观察。当前,家电市场竞争激烈,巨头林立,惠而浦需要在品牌推广、产品创新、渠道拓展等方面持续加大投入,提升品牌知名度和产品竞争力,或许才能实现营收的由负转正。

惠而浦易主三年营收“七连降”,反映出其在市场竞争中面临的严峻挑战。尽管采取了一系列措施来提升业绩,但效果尚未完全显现。

未来,惠而浦仍需基于市场特征进一步优化产品结构,提升品牌知名度和市场份额,同时加强内部管理,提高运营效率。此外,还需加强与投资者的沟通,消除市场疑虑,增强投资者信心。

本文作者可以追加内容哦 !