13精利用最新录得数据做的研究报告之287期:

2024年第一季度寿险行业最低资本结构分析:受《关于优化保险公司偿付能力监管标准的通知》政策影响,偿付能力充足率同比大幅提高14个百分点!

先说结论:

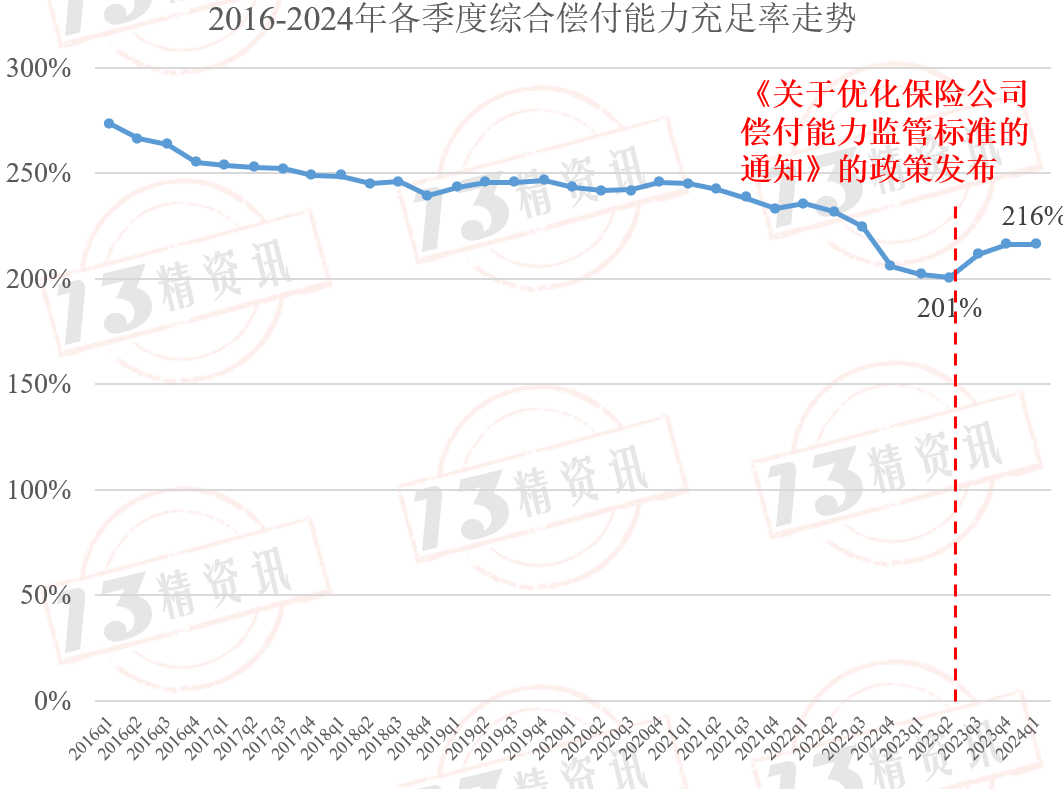

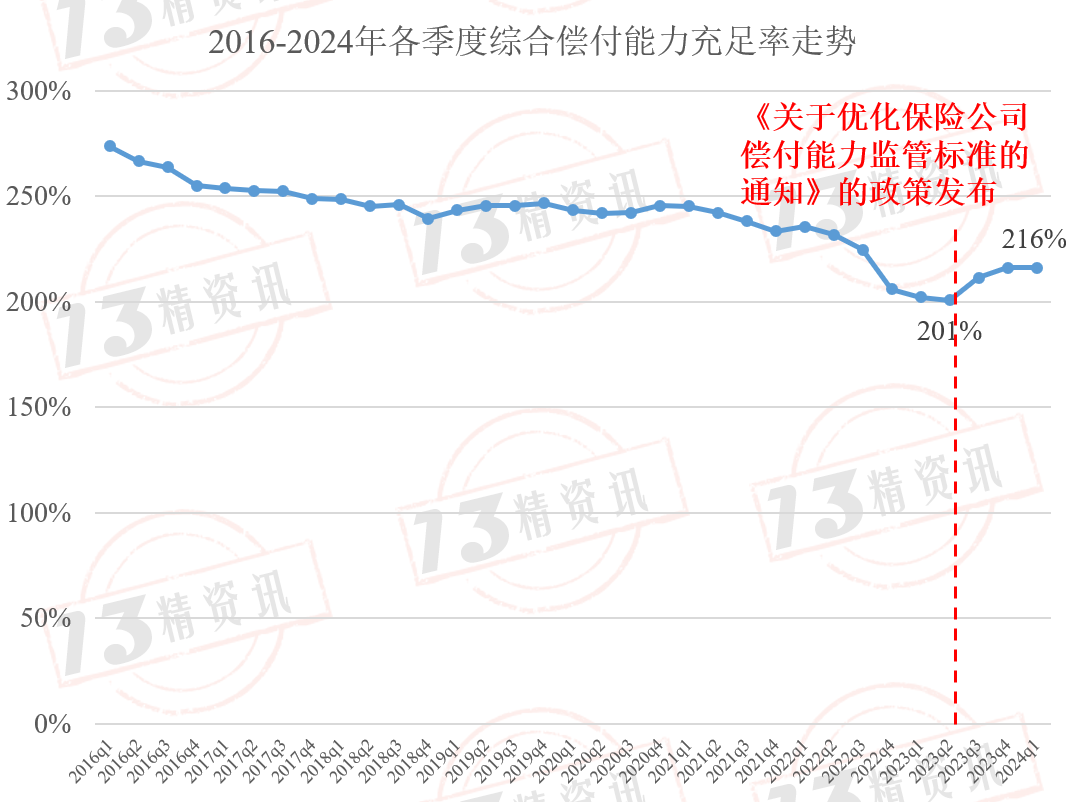

1、2024年第一季度寿险行业综合偿付能力充足率为216%,同比提高了14个百分点,这主要受《关于优化保险公司偿付能力监管标准的通知》的政策影响。

自2023年三季度以来,寿险行业综合偿付能力充足率有明显提升。

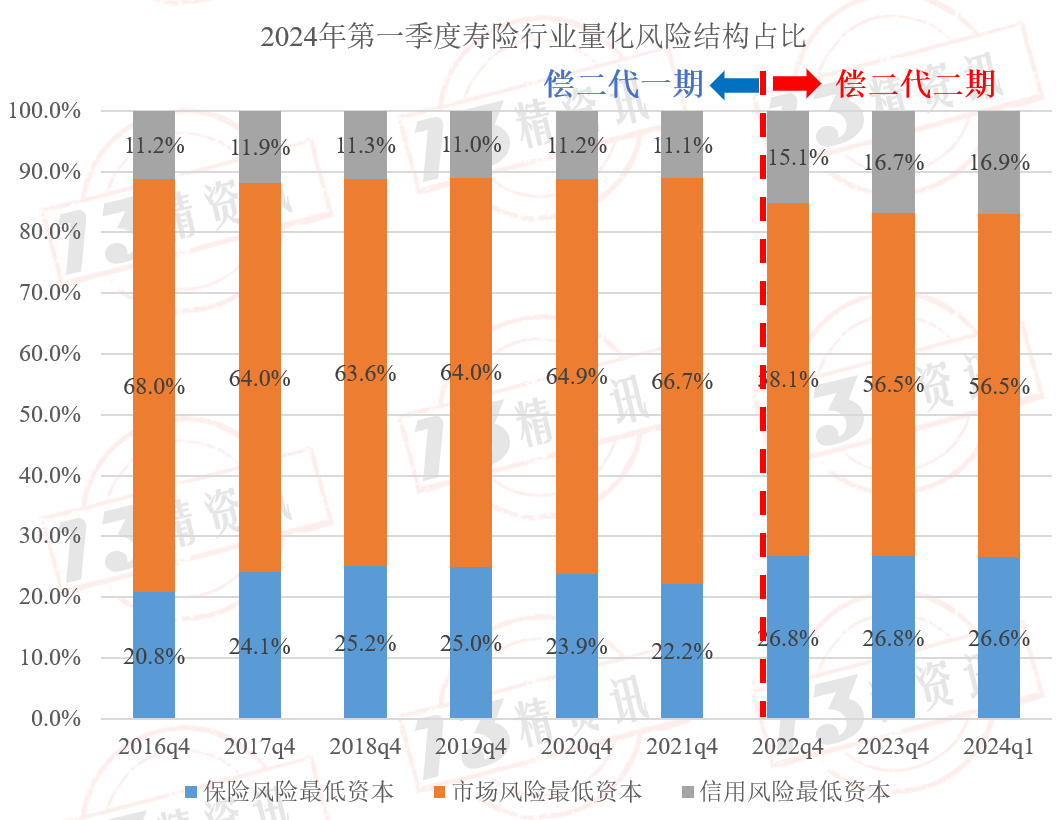

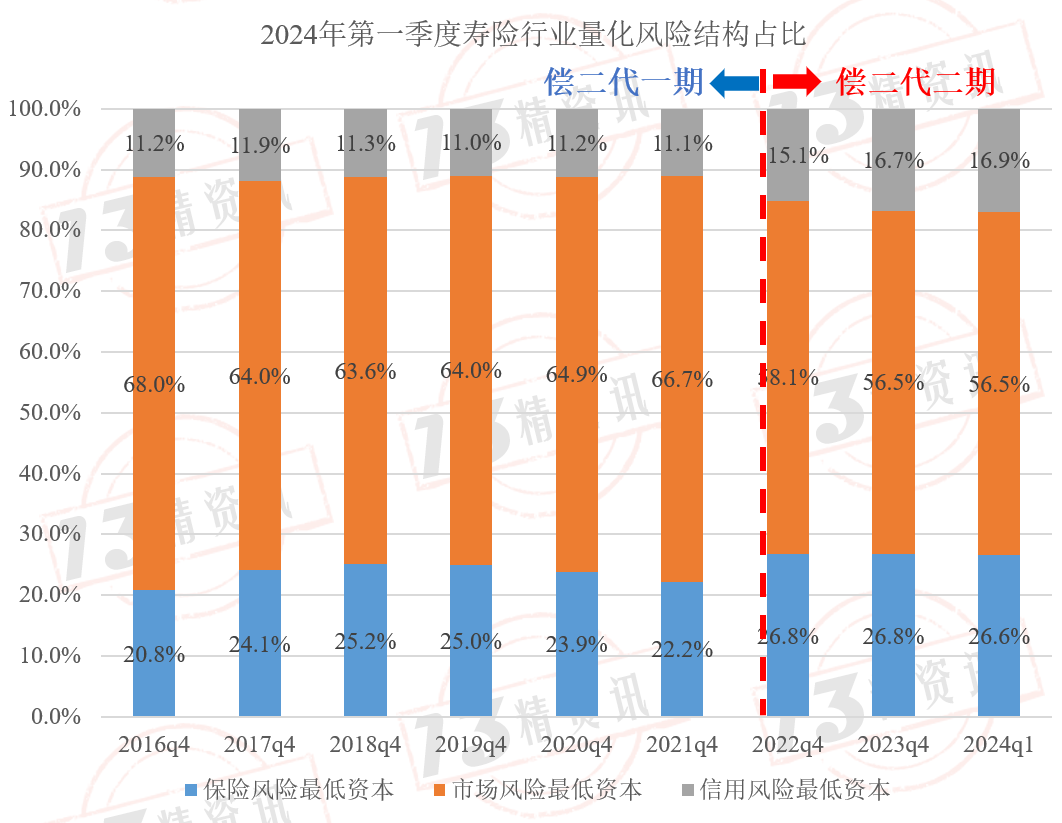

2、与2021年底的偿二代一期相比,我们看到,市场风险占比明显下降,下降了约10个百分点。

而保险风险和信用风险占比都明显上升,大致各上升了5个百分点左右。

我们基本可以判断,偿二代二期与一期相比,保险风险、市场风险、信用风险的占比由原来的22:67:11调整为27:56:17。

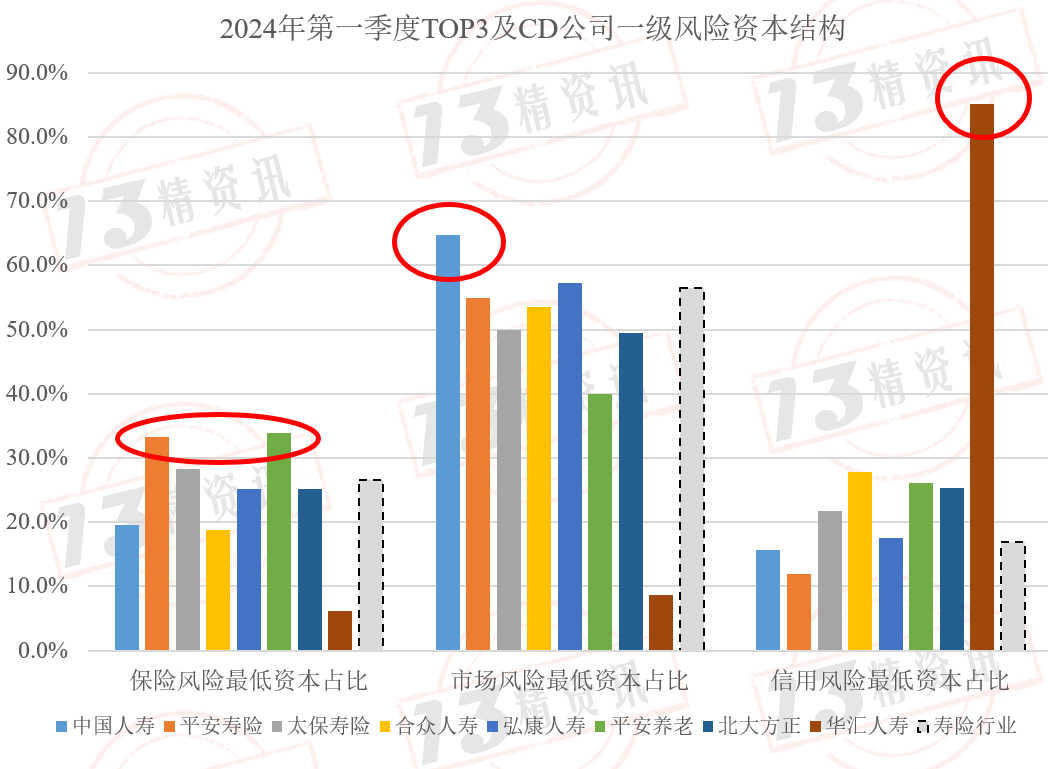

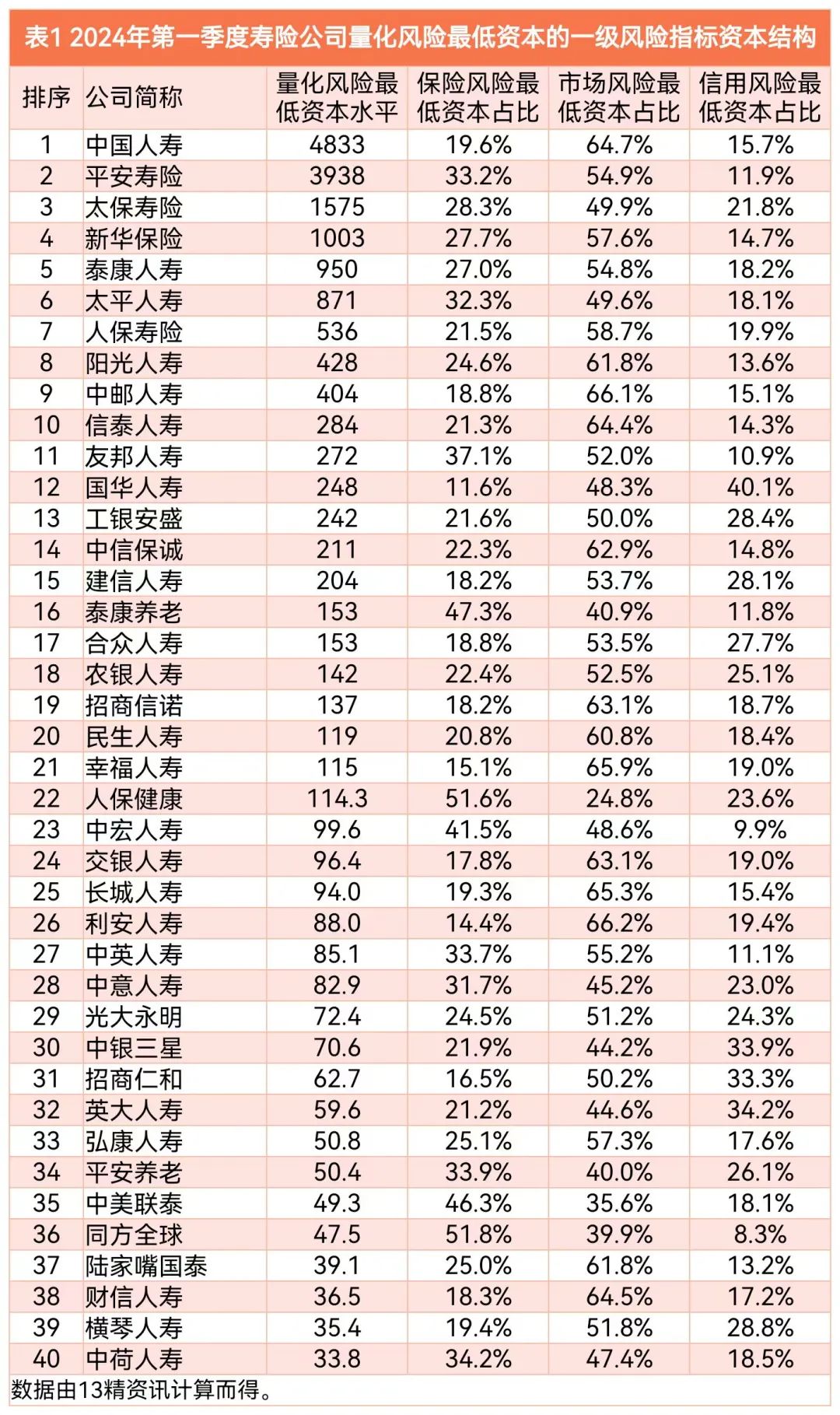

3、“13精”对比了中国人寿、平安寿险、太保寿险以及上季度风险评级为C、D的七家公司的一级风险指标占比。

不难发现,平安养老的保险风险最低资本占比为33.9%,高于行业平均水平;

中国人寿、弘康人寿的市场风险最低资本占比分别为64.7%、57.3%,也高于行业平均水平;

华汇人寿的信用风险最低资本占比为85.2%,远高于行业平均水平。此外,合众人寿、弘康人寿和平安养老的信用风险最低资本占比也高于行业的平均值。

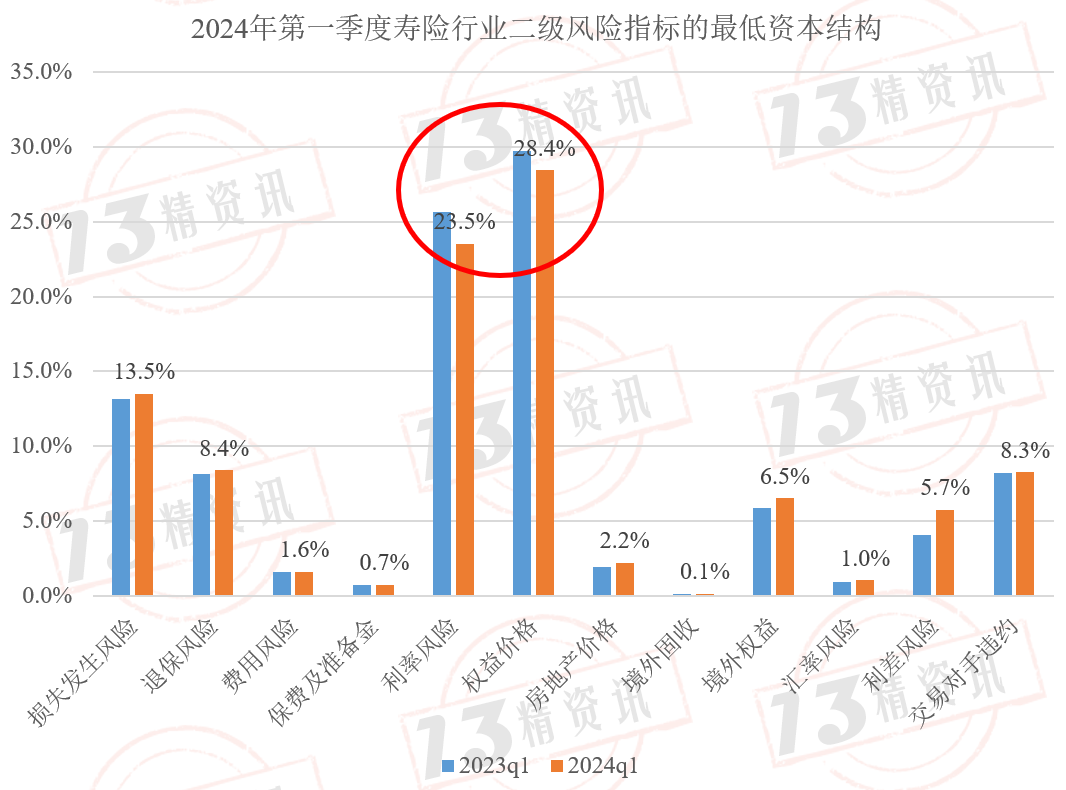

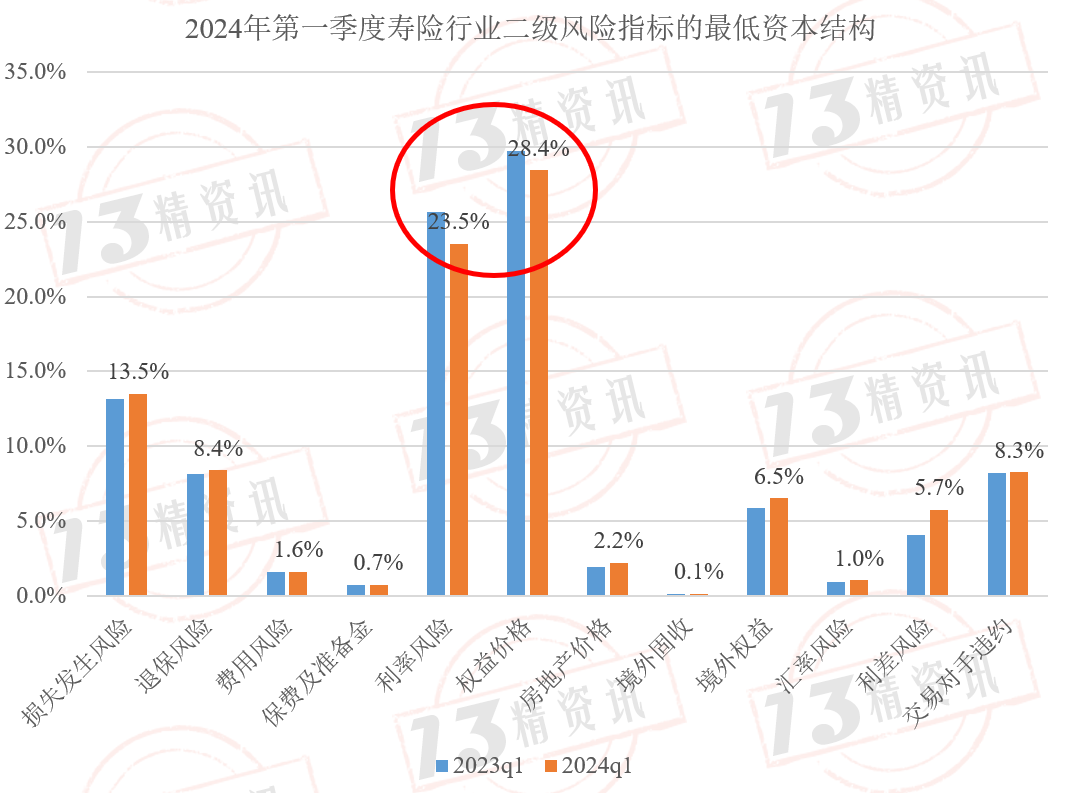

4、寿险行业量化风险最低资本的二级风险资本结构

2024年第一季度寿险行业权益价格风险占比28.4%,是二级风险资本中最低资本水平最高的;其次是利率风险占比23.5%、损失发生风险占比13.5%、退保风险占比8.4%、交易对手违约风险占比8.3%。

权益价格风险超过利率风险,也许是偿二代二期相比一期,最显著的区别之一。

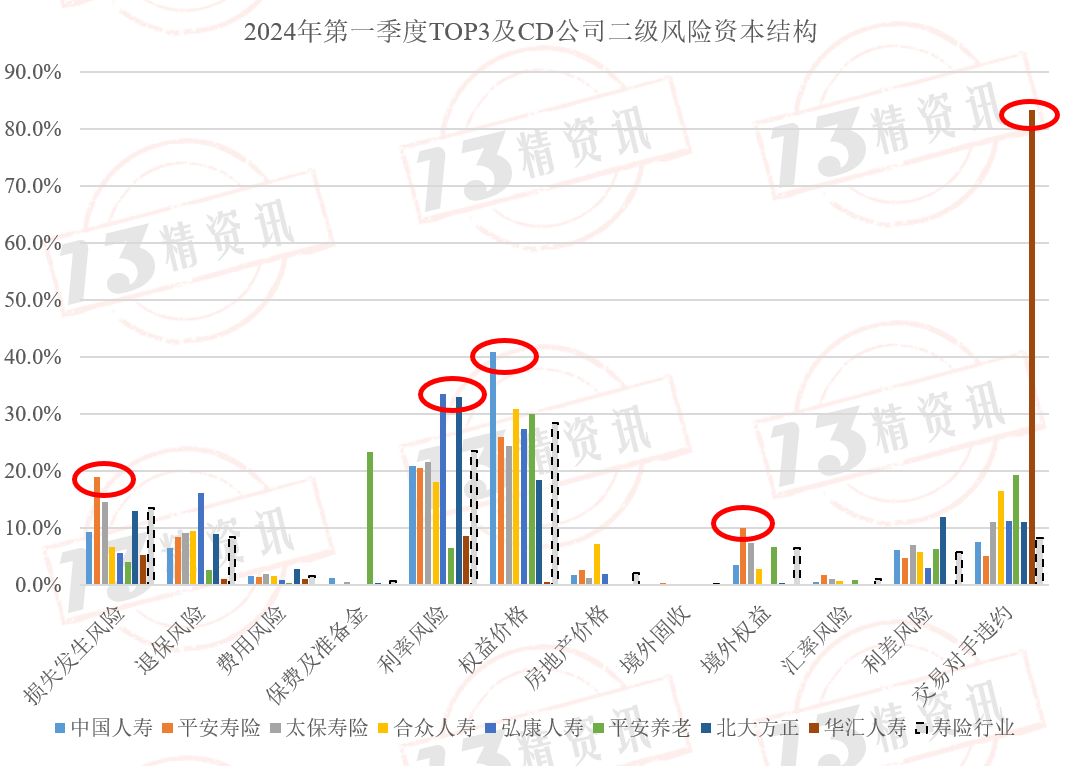

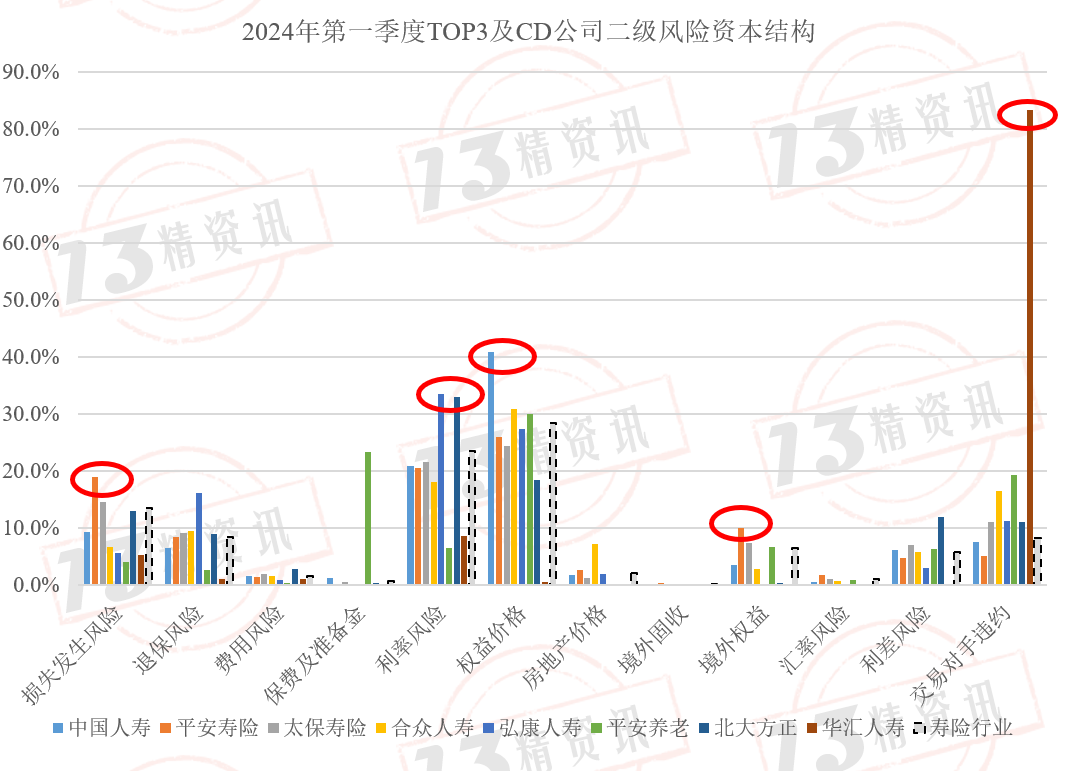

同样,我们也给出了中国人寿、平安寿险、太保寿险以及上季度风险评级为C、D的七家公司的二级风险指标占比。

不难发现,平安寿险的损失发生风险占比19.0%,而行业平均值为13.5%;

弘康人寿的退保风险占比分别为16.2%,而行业平均值为8.4%;

弘康人寿、北大方正的利率风险占比分别为33.4%、32.9%,而行业平均值为23.5%;

中国人寿、合众人寿的权益价格风险最低资本占比分别为40.9%、31.0%,而行业平均水平为28.4%。

合众人寿的房地产价格风险为7.2%,而行业平均水平为2.2%;

平安寿险的境外权益风险为10.0%,而行业平均水平为6.5%;

华汇人寿的交易对手违约风险占比83.4%,而行业平均值为8.3%。此外,平安养老的交易对手违约风险占比也高出行业一倍多。

正文:

去年我们连续多期研究了寿险公司量化风险二级指标,以更清楚地看到行业二级细分风险状况。

本次,“13精”将聚焦2024年第一季度77家寿险公司的最低资本结构。

1

寿险行业偿付能力状况

2024年第一季度寿险行业综合偿付能力充足率为216%,同比提高了14个百分点,这主要受《关于优化保险公司偿付能力监管标准的通知》的政策影响。

自2023年三季度以来,寿险行业综合偿付能力充足率有明显提升。

2024年第一季度最低资本规模约1.8万亿元,同比下降了2.6%;实际资本规模4.0万亿元,环比提高了4.1%。

不难发现,正是由于最低资本的下降,实际资本的提高,使得综合偿付能力充足率得到一定幅度的提高。

需要说明的是,上述数据是基于77家寿险公司加总而得,公司明细可见下文排行榜。

2

寿险行业量化风险最低资本的一级风险结构

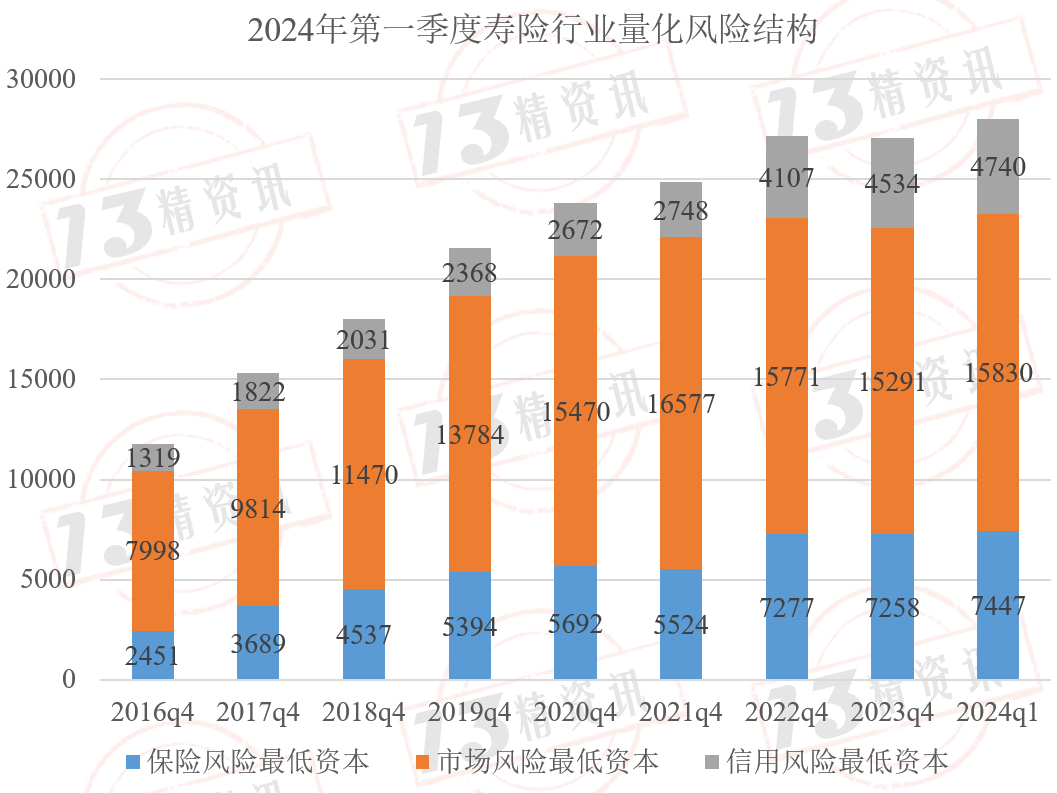

2024年第一季度保险风险最低资本规模7447亿元(包括寿险风险和非寿险风险最低资本之和),相比去年底增加了2.6%;

市场风险最低资本规模15830亿元,相比去年底提高了3.5%;

信用风险最低资本规模4740亿元,相比去年底增加了4.6%。

总体来看,2024年第一季度三种风险最低资本之和2.8万亿元,相比去年底提高了3.5%。

量化风险最低资本是由保险风险、市场风险和信用风险,及其三者的风险分散效应计算而得。

在计算量化风险最低资本结构时,我们使用三种风险最低资本之和作为分母,分别计算三种风险最低资本的结构占比。

从量化风险结构组成来看,保险风险最低资本占比27%;市场风险最低资本占比56%;信用风险最低资本占比17%。

与2021年底的偿二代一期相比,我们看到,市场风险占比明显下降,下降了约10个百分点。

而保险风险和信用风险占比都明显上升,大致各上升了5个百分点左右。

我们基本可以判断,偿二代二期与一期相比,保险风险、市场风险、信用风险的占比由原来的22:67:11调整为27:56:17。

接下来,我们给出了中国人寿、平安寿险、太保寿险以及上季度风险评级为C、D的七家公司一级风险指标占比。

不难发现,平安养老的保险风险最低资本占比为33.9%,高于行业平均水平;

中国人寿、弘康人寿的市场风险最低资本占比分别为64.7%、57.3%,也高于行业平均水平;

华汇人寿的信用风险最低资本占比为85.2%,远高于行业平均水平。此外,合众人寿、弘康人寿和平安养老的信用风险最低资本占比也高于行业的平均值。

以上我们也可以看出,即使是TOP3这类头部公司的风险结构也差异巨大,这背后应该是他们的业务结构、产品期限结构、资产配置结构等方面的差异。

限于篇幅,我们只列示前40家公司的风险结构。如果想了解更多详情,可以登录13精资讯机构版查询,以及下载更多公司一级风险指标数据。

3

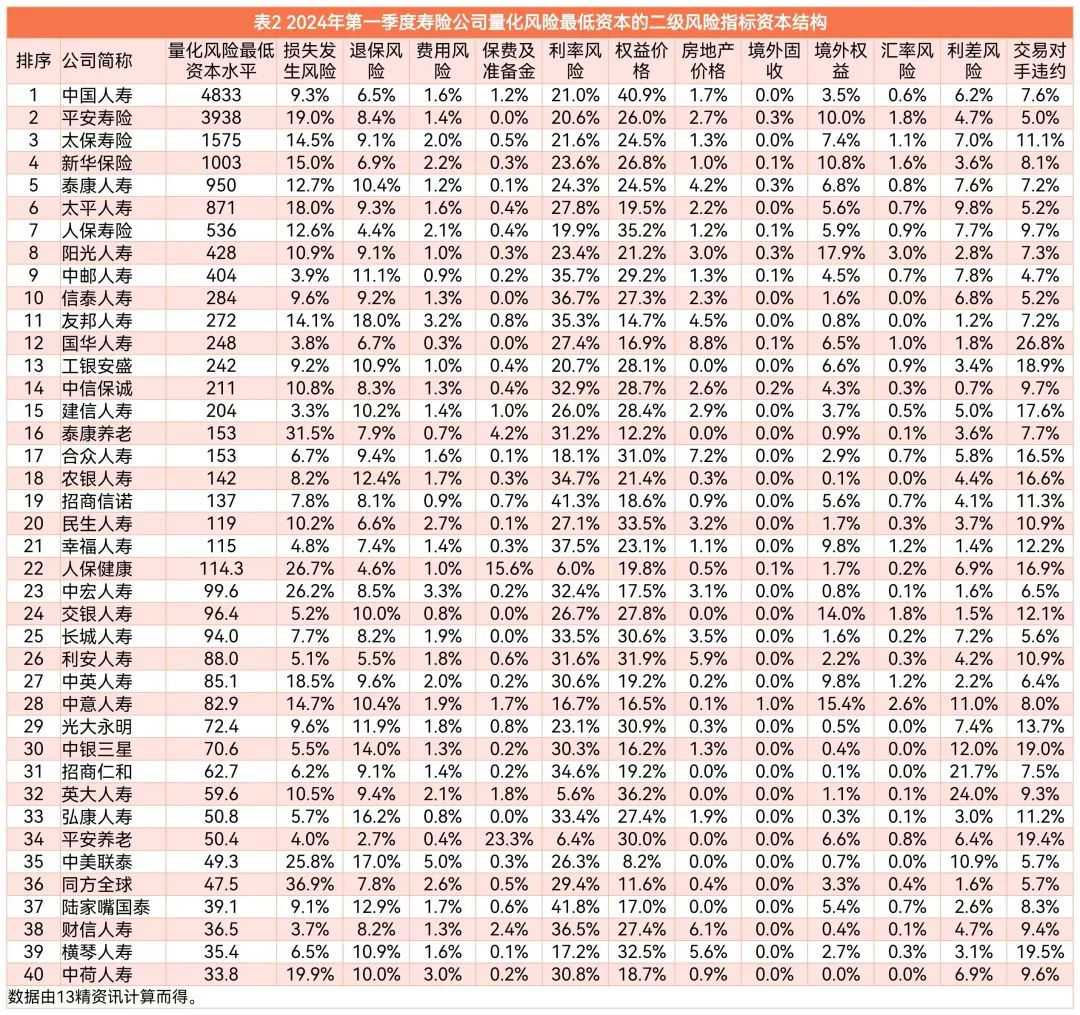

寿险行业量化风险最低资本的二级风险结构

寿险公司的保险风险包括寿险业务风险、非寿险业务风险。其中寿险业务风险包括损失发生风险、退保风险和费用风险;非寿险业务风险包括保费及准备金风险、巨灾风险。

保险公司的市场风险包括利率风险、权益价格风险、房地产价格风险、境外固收价格风险、境外权益价格风险、汇率风险和集中度风险。

保险公司信用风险包括利差风险、交易对手违约风险和集中度风险。

上述各二级风险的定义可以查看《保险公司偿付能力监管规则第 4 号:保险风险最低资本(非寿险业务)》、《保险公司偿付能力监管规则第 5 号: 保险风险最低资本(寿险业务)》、《保险公司偿付能力监管规则第 8 号: 市场风险最低资本》、《保险公司偿付能力监管规则第 9 号: 信用风险最低资本》。此处不再赘述。

我们计算二级风险资本结构时使用损失发生率风险、退保风险、费用风险、保费及准备金风险、利率风险、权益价格风险、房地产价格风险、境外固收价格风险、境外权益价格风险、汇率风险、利差风险、交易对手违约风险等12个二级指标最低资本之和作为分母,以各个二级风险指标作为分子计算而得。

2024年第一季度寿险行业权益价格风险占比28.4%,是二级风险资本中最低资本水平最高的;其次是利率风险占比23.5%、损失发生风险占比13.5%、退保风险占比8.4%、交易对手违约风险占比8.3%,12个二级风险指标具体占比情况可见下图。

权益价格风险超过利率风险,也许是偿二代二期相比一期,最显著的区别之一。

同样,我们也给出了中国人寿、平安寿险、太保寿险以及上季度风险评级为C、D的七家公司的二级风险指标占比。

不难发现,平安寿险的损失发生风险占比19.0%,而行业平均值为13.5%;

弘康人寿的退保风险占比分别为16.2%,而行业平均值为8.4%;

弘康人寿、北大方正的利率风险占比分别为33.4%、32.9%,而行业平均值为23.5%;

中国人寿、合众人寿的权益价格风险最低资本占比分别为40.9%、31.0%,而行业平均水平为28.4%。

合众人寿的房地产价格风险为7.2%,而行业平均水平为2.2%;

平安寿险的境外权益风险为10.0%,而行业平均水平为6.5%;

华汇人寿的交易对手违约风险占比83.4%,而行业平均值为8.3%。此外,平安养老的交易对手违约风险占比也高出行业一倍多。

限于篇幅,我们只列示前40家公司的风险结构。

本文作者可以追加内容哦 !