一、核心观点

固收市场方面,尽管上周上半周政府债缴款规模上升导致资金面有所收敛,但上周三后央行逆回购大幅净投放超过6000亿元,使得跨月资金面整体维持稳定,资金价格小幅上行。债券市场维持震荡格局,长端利率先下后上,整体好于短端,10年期国债收益率下行2bp至2.29%,1年期上行1bp左右至1.64%。上周非金融信用1年期上行2bp左右,3-5年下行约3bp,信用利差小幅波动,1年期略走扩1bp,3-5年收敛1-2bp。上周公布了国内4月工业企业利润以及5月制造业PMI数据,从市场的反馈来看整体并未超出市场预期,目前市场对国内复苏的方向争议不大,对企业出口和出海定价较为充分,主要博弈点在于弹性,而这需要进一步观察宏观的内需政策及其带来的边际变化。就债市而言,目前交易长端收益率的逻辑依然在“经济因素决定的下行趋势”以及“央行预期管理带来的阶段性阻力”中反复交织,导致长端收益率短期难以形成突破,维持区间震荡走势。目前国内经济的主要矛盾在于需求不足,地产限制性政策的放松很难再驱动居民部门加杠杆,在实质性修复居民资产负债表的政策推出前预计长端收益率难以改变中长期下行趋势。策略方面,现阶段趋势行情很难流畅走出,但反转风险并不具备,调整后的配置依然是不错的选择。在债市抢跑较为严重的情况下,下一轮驱动长端利率突破区间震荡的因素可能需要跟踪一些信贷、地产等高频数据或海外货币政策放松带来的下行空间打开。

二、市场回顾

(一)资金市场

公开市场操作:上周央行进行6140亿元逆回购操作,因有100亿元逆回购到期,实现净投放6040亿元。

图10:上周公开市场操作情况

数据来源:Wind、鑫元基金

政府债发行:本周国债计划发行2110亿元,地方政府债计划发行426.3亿元,整体净缴款1709.7亿元。

表1:6月3日-6月7日政府债发行缴款

单位:亿元

数据来源:Wind、鑫元基金

同业存单发行:未来四周,同业存单分别到期3897亿元、7313亿元、6761亿元和8348亿元。6月初到期压力显著缓解,下一个到期高峰在6月中旬。

图11:同业存单到期与发行

数据来源:Wind、鑫元基金

回购市场:跨月资金面整体宽松。为维护流动性合理充裕,跨月前三个交易日(29-31日),央行逆回购分别投放2500、2600、1000亿元,累计净投放规模超6000亿,久违的大额净投放使得跨月资金面相对舒适。银行体系净融出继续低位震荡,日均融出2.8万亿元,较前一周略有下降,上周内基本在2.6-3.1万亿之间波动。

票据利率:上周票据利率,一方面在规模因素和大行降价收票影响下,票价小幅下降,另一方面,在票源供给稳步补充和大行活跃度逐步减弱的情况下,卖盘力量增强,票价明显回升,短期票价涨幅较大。6月贴现到期量大,加之当月仅有19个工作日,正常补到期略有压力,部分机构或将选择提前发力。供需博弈下,票价预计震荡小降。

(二)债券市场

图12:上周利率债各期限收益率涨跌幅(BP)

数据来源:Wind、中债估值、鑫元基金

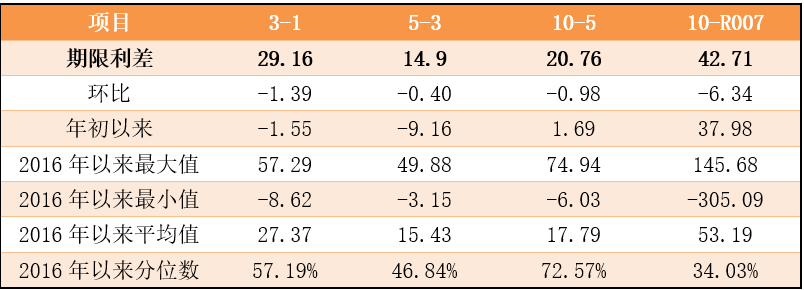

表2:中债国债期限利差(2024年)

数据来源:Wind,最大、最小、平均值区间均为2016年至今

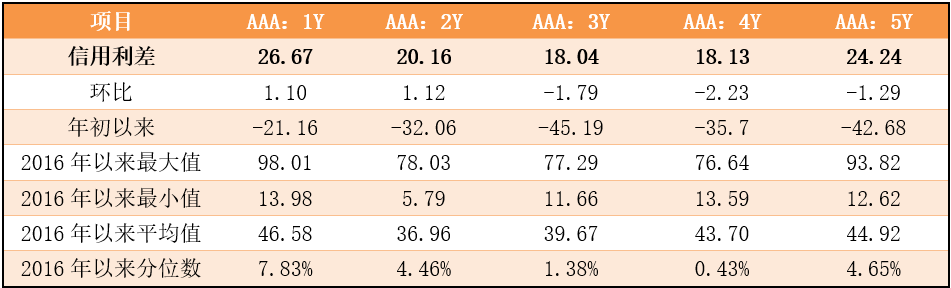

表3:中债中短期票据信用利差(2024年05月31日)

数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

上周利率债各期限收益率多数下行。其中,中债国债1年期收益率上行0.69BP至1.6444,3年期下行0.70BP至1.9360,5年期下行1.10BP至2.0850,10年期下行2.08BP至2.2926。

长期限高等级票据信用利差短端走扩,长端收窄。中债1年期AAA级中短期票据信用利差走扩1.10BP,中债2年期AAA级中短期票据信用利差走扩1.12BP;中债3年期AAA级中短期票据信用利差收窄1.79BP。

图13:上周美债各期限收益率涨跌幅(BP)

数据来源:Wind、鑫元基金

上周美债各期限收益率短端下行,长端上行。上周10年期美债收益率上行5BP,10年期国债收益率下行2.08BP,中美利差倒挂程度有所走扩。全周来看,1年期美债收益率下行3BP,3年期美债收益率下行2BP,10年期美债收益率上行5BP。

图14:10年期和2年期美债收益率走势

数据来源:Wind、鑫元基金

三、债券市场展望和策略

展望来看,短期内债市进入震荡区间,建议小仓位积极参与波段交易行情,中长期底仓则保持一定久期的前提下等待打破区间震荡因素的到来。信用债方面,在国内资产荒以及不发生系统性金融风险的逻辑支撑下,预计中短期限的信用债特别是城投债收益率将继续被压缩,低评级将好于中高评级个券,若有供给冲击带来的短期调整反而是加仓的机会。

$鑫元中短债C(OTCFUND|008865)$$鑫元悦享60天滚动持有中短债C(OTCFUND|014883)$$鑫元鸿利A(OTCFUND|000694)$

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !