#A股6月怎么走?能否迎来开门红?#

近期,国内多地上调水、电、燃气等公用事业品价格,公用事业板块关注度上升。该板块今年以来已上涨超13%,其中,火电、水电涨幅靠前。本轮公用事业涨价是否会推升通胀,公用事业板块投资机会怎么看?

水电燃气涨价,

暂不必担忧通胀压力

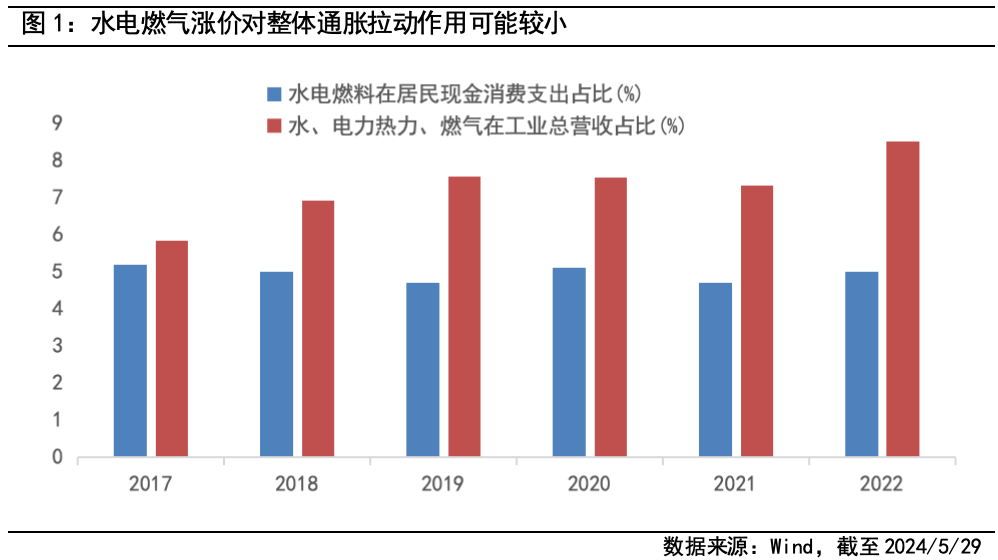

宏观层面,公用事业涨价带来通胀大幅上行的可能性较小。

以各部门在工业总营收占比以及在居民现金消费占比来测算,水电燃气在PPI和CPI中的比重分别约为7%和4%。假设全国水电燃气平均普涨10%,则能直接拉动PPI和CPI增速分别为0.7和0.4个百分点。但由于全国各地水电燃气调价节奏往往会错开,且考虑到地产周期下行叠加总需求不足,成本端提价向下游传导不畅,对整体物价的冲击程度可能更低。

防御+红利属性,

公用事业有望受益提价逻辑

对于资本市场而言,公用事业领域提价或将对行业盈利能力预期带来改善,价格弹性较低也意味着估值有望进一步抬升。

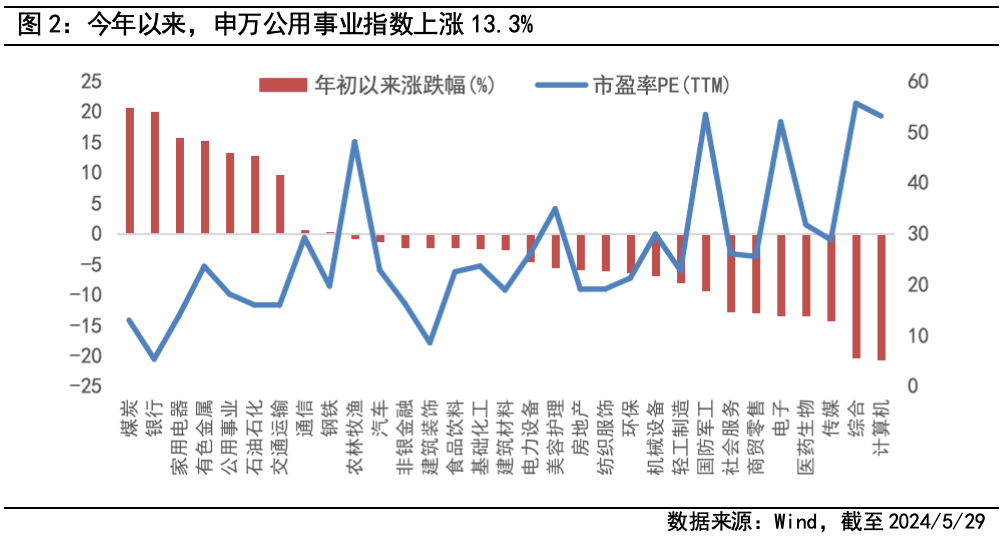

今年以来,申万公用事业指数上涨13.3%,在全部申万一级行业中排名第五,仅次于煤炭、银行、家电、有色。此外,北上资金大幅加仓的行业中,公用事业也名列前茅。

首先,A股公用事业板块通常被认为具有防御属性。因为企业提供水、电力、天然气等基本公共服务,而由于这类需求通常变化不大,也意味着公用事业板块的营收相对稳定,在宏观经济较弱或市场整体波动加剧的环境下,往往受到避险资金的青睐。

其次,公用事业板块具有高分红低估值的特征。公用事业优质龙头收入来源稳定,现金状况良好,普遍具有高分红的特点。与此同时,公用事业板块估值相对较低,截至2024年5月29日,公用事业板块PE-TTM估值为18倍,位于历史10年12%的较低位置,若横向比较其他行业来看,也有较高的性价比。

整体来看,在防御属性和红利属性的双重加持下,今年以来已相对大盘走出亮眼行情的公用事业板块,有望继续受益于提价带来的盈利预期改善。

$绿电50ETF(SH561170)$

$长江电力(SH600900)$

$国电电力(SH600795)$

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !