近期,电力改革与新型电力系统建设相关话题快速升温,电力板块市场情绪深受提振。5月14日,国家发改委发布《电力市场运行基本规则》,标志着全国统一电力市场“1+N”基础规则体系中的“1”的落地,新一轮电改大幕正式拉开。新型电力系统将以数字信息技术为重要驱动,随着辅助服务市场、现货市场、容量市场等多类型市场持续完善,需求侧响应能力要求将不断提升。5月23日,企业和专家座谈会召开,深化电力体制改革作为主要议题被提出讨论,市场对于新型电力系统与全国统一电力市场建设的政策展望更加乐观。

面对政策暖风呵护下电力产业ROE企稳与估值重塑机遇,投资者朋友们如何能够便捷享受到相关产业的投资收益呢?中证绿色电力指数(对应产品为绿色电力ETF:562960)可以成为把握电力行情的便捷工具。中证绿电指数一键打包水电、火电转型及清洁能源龙头企业,精准刻画出了新型电力系统建设的“现在进行时”。

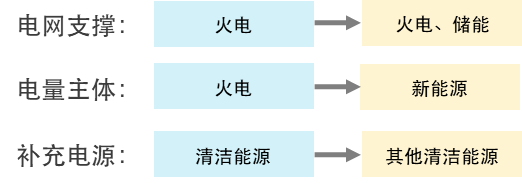

图:新型电力系统建设中的电源侧角色变化

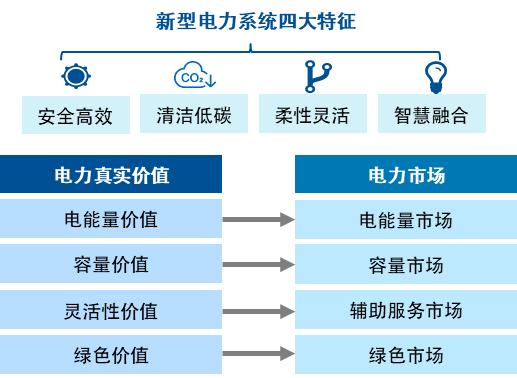

图:新型电力系统建设有利于电力真实价值得到充分反映

本轮电力市场化改革的大背景在于电力供需周期与双碳战略叠加,“十四五”以来,电力行业供需格局持续趋紧,新能源装机大幅扩张,但消纳环节成为痛点;同时火电行业在煤价高位运行时盈利承压,妥善疏通火电行业价格传导机制,在火电由电量主体转变为电网支撑主体的过程中,保障行业合理盈利空间成为政策推进方向。

基于此,全国统一电力市场“1+N”体系建设进程有望提速,其中,传导成本、反映供需是市场化改革的核心方向,而保障合理收益则是改革的重要前提。《电力市场运行基本规则》作为总览全局的“1”积极引领,而“N”则包括完善电能量市场、辅助服务市场、绿色市场、容量市场规则等。随着电力市场体系的逐步完善,上网电价从仅仅包含电能量价值,逐步转变为电能量价值+容量价值+灵活性价值+绿色价值,各个电源的各方面价值被合理定价,各个电源各寻其位,共同保障新型电力系统的安全性与经济性。

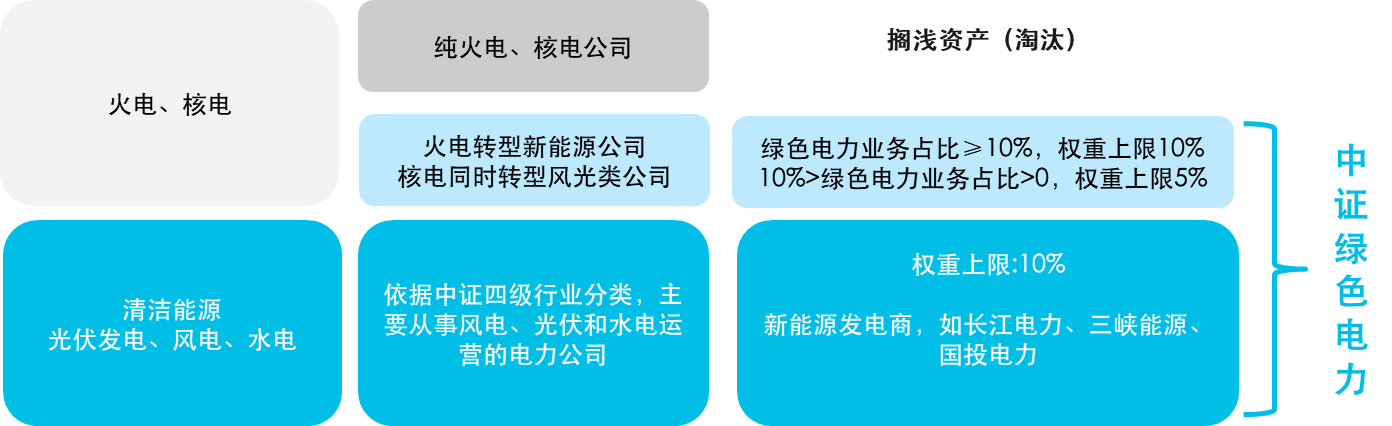

与电改进程相对应地,中证绿色电力指数吸纳了新型电力系统建设的核心受益标的,汇集了发电侧的清洁能源龙头企业,不含纯火电公司,但包含火电转型新能源公司,不含纯核电公司,但包含核电同时转型风光类公司,同时,对于绿电业务占比高的企业分配更高的权重,与产业先进生产力发展方向趋于一致。

图:中证绿色电力指数编制方案示意图

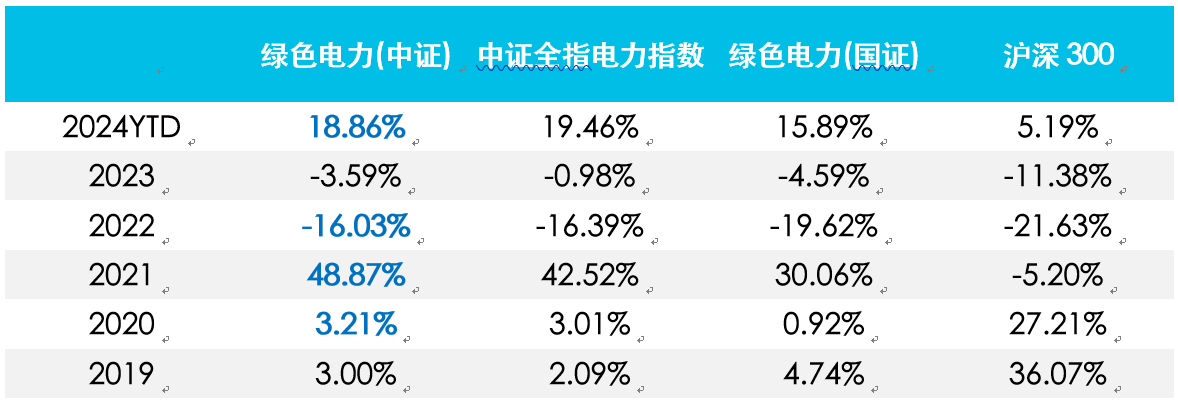

得益于这一创新选股机制所增益的成长性,中证绿色电力指数的长期收益表现也领先于电力行业的其他指数标的。中证绿色电力指数长期历史表现优异,2019年以来收益率达52.29%,年化收益率达8.36%,领先于中证全指电力指数及国证绿色电力指数。

图:主流电力行业指数标的长期业绩表现对比

数据来源:Wind,截至2024年5月28日

从风险收益特征上看,中证绿色电力指数2019年以来年化夏普比0.44,单位风险收益较中证全指电力指数更为理想。

表:主流电力行业指数分年度收益对比

数据来源:Wind,截至2024年5月28日

当前,在改革政策引领与产业景气回暖的双重利好作用下,电力行业有望迎来估值、盈利共振抬升。$绿色电力ETF(SH562960)$一键打包风光、水电、火电转型龙头企业,精准捕捉新型电力系统建设的“现在进行时”,投资者朋友们不妨关注起来!

$科创板50ETF(SH588080)$

$长江电力(SH600900)$

#绿色电力股活跃,风电领涨#

#A股走弱原因是什么?如何应对?#

风险提示:基金有风险,投资须谨慎,详阅基金法律文件及交易所、结算公司等相关业务规则。请投资者关注上述基金主要投资于目标指数成份股的风险及跟踪该指数的目标ETF的风险、指数基金投资风险,包括且不限于标的指数波动风险、ETF(交易所交易基金)及其联接基金投资的特有风险等,在全面了解基金风险收益特征、运作特点及销售机构适当性匹配意见的基础上,审慎作出投资决策。

本文作者可以追加内容哦 !