涵盖全系列光通信应用的光模块公司

1.1光模块解决方案与服务提供商,行业排名全球前列

新易盛 2008 年成立于成都,并于 2010 年被认证为国家高新技术企业,是一家领先的光模块解决方案与服务提供商。#英伟达涨疯了!黄仁勋有望成全球首富#$新易盛(SZ300502)$

目前,公司业务主要涵盖全系列光通信应用的光模块,公司一直致力于高性能光模块的研发、生产和销售,产品服务于 AI/ML 集群、云数据中心、数据通信、5G 无线网络、电信传输、固网接入等领域的国内外客户。

公司自成立以来一直专注技术创新,从而推动光模块向更高速率、更小型封装、更低功耗、更低成本的方向发展。

为云数据中心客户提供 100G、200G、400G、 800G 及 1.6T 光模块产品;为电信设备商客户提供 5G 前传、中传和回传光模块、以及应用于城域网、骨干网和核心网传输的光模块解决方案。

经过十多年的发展,已在本行业客户中拥有较高的品牌优势和影响力。新易盛公司在全球光模块厂商排名前列,Lightcounting 在最新发布的 2022 年度光模块厂商排名中,公司排名全球第 7。

1.2 24Q1 盈利水平显著增长,经营情况持续向好

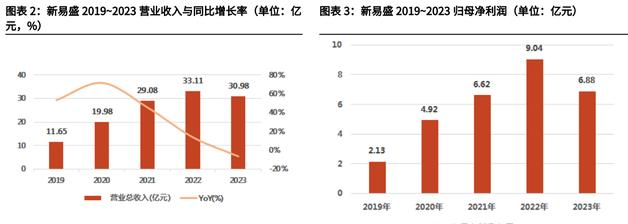

公司 2019~2023 年实现营收 11.65/19.98/29.08/33.11/30.98 亿,2019~2023 年实现归母净利润2.13/4.92/6.62/9.04/6.88亿元。

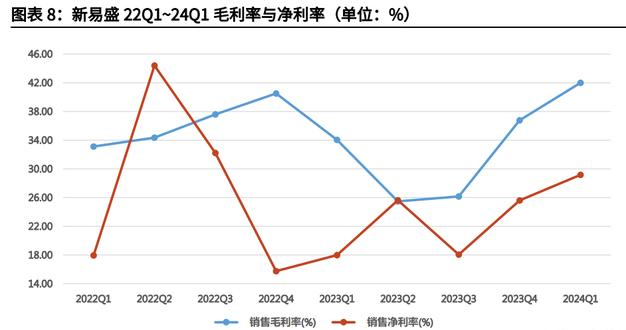

公司2023年毛利率30.99%,净利率 22.22%。公司在 2023H1 经营压力较大,但从 2023H2 至 2024Q1 经营情况在持续向好。

2024Q1,公司实现营业收入 11.13 亿元,同比增长 85.41%;实现归母净利润 3.25 亿元,同比增长 200.96%。

此外,公司 24Q1 盈利水平显著增长,毛利率 42%,同比提升 7.96pcts,环比提升 5.23pcts;净利率 29.16%,同比提升 11.19pcts,环比提升 3.55pcts。

公司在产品结构、技术方案,工艺流程、成本管理上具有优势,也持续通过多种方式优化成本管控能力;另外公司高速率产品的销售占比保持持续提升的趋势,综上,公司 24Q1 毛利率和净利率出现较大幅度提升。

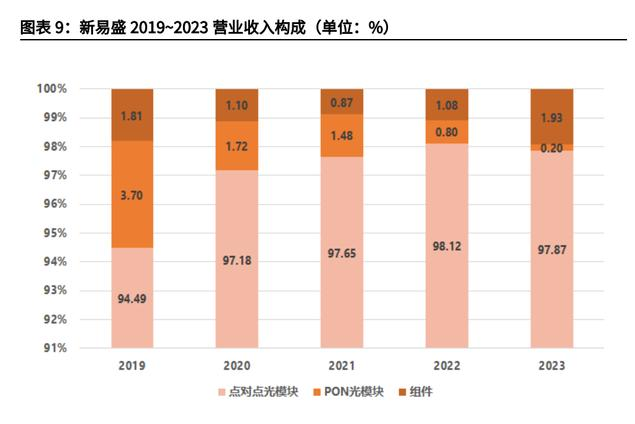

营收构成方面,2023 年公司点对点光模块实现营业收入 30.31 亿元,占比 97.87%;PON 光模块与组件等占比 2.13%。

2、AI 革命打开公司成长空间

随着 ChatGPT、文心一言、通义千问等为代表的 GPT 类应用的发布,引爆基于大模型的生成式人工智能 AIGC 市场,人类社会将跨入智能时代。

AI 大模型的训练和推理应用需要海量并行数据计算,对 AI 数据中心的网络带宽提出更大的 需求,AI 数据中心的发展加速高速光模块的发展和应用。

根据调研机构 Dell'Oro 发布的最新报告《Ethernet Switch – Data Center 5-Year July 2023 Forecast Report》,到 2027 年,20%的以太网数据中心交换 机端口将用于连接支持人工智能 (AI) 任务的加速服务器。

新的生成式人工智能应用的兴起将有助于推动数据中心交换机市场取得更多增长,预计 2027 年该市场的累计销售额将超过 1000 亿美元。

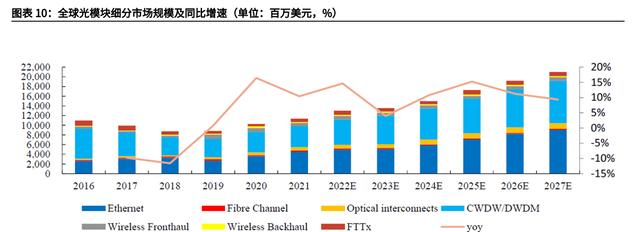

根据 Lightcounting 预测,光模块的全球市场规模在 2022-2027 年或将以 CAGR11%保持增长,2027 年有望突破 200 亿美元。虽然 2023 年光模块市场将略有下降,但 2024-2027 全球光模块市场长期复合年增长率仍将保持两位数。

2.1云厂商资本开支提升或助推公司业绩

2023Q4 海外云巨头的(微软、亚马逊、苹果、Meta、谷歌)合计资本开支同比提升 4.81%至 441.64 亿美元。根据 Factset 一致预期,2024 年合计资本开支将同比增长 27.2%至 1938.3 亿美元。

北美四大云厂商均将上调全年资本开支,布局 AI。

(1)微软:公司预计全年资本开支将逐季增长,将增加资本开支进行数据中心建设。

(2)Meta:公司全年资本支出指引为 350 -400 亿美元,预计同比增长 26%-44%。公司资本开支倾向 AI,目标将 AI 服务高效商业化。

(3)谷歌:24Q1 资本开支为 120 亿美元,预计全年季度资本支出将保持或高于 120 亿美元,2024 年资本支出将增长 50%以上,达到 480 亿美元以上。

(4)亚马逊:首席财务官表示计划上调 2024 年资本开支,以投入生成式 AI 项目、扩充 AWS 容量。

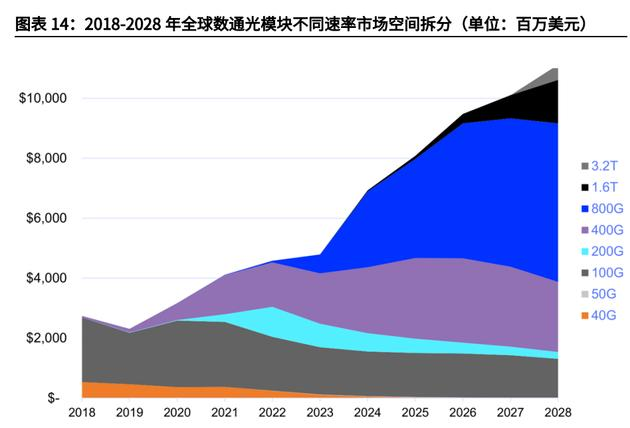

2.2 AI 驱动 800G/1.6T 高速光模块需求拉升

光模块是 AI 投资中网络端的重要环节,其与训练端 GPU 出货量强相关,同时推理段流量需求爆发也有望带动需求增长。在算力投资持续背景下,AI 成为光模块数通市场的核心增长力。

根据 Lightcounting 和 Coherent 预测,全球数通光模块市场 23 年-28 年的 CARG 为 18%,其中,AI 用数通光模块市场 CAGR 为 47%。

增长驱动力主要来自 800G、1.6T、3.2T 光模块需求。据 Coherent 数据,到 2027 年,整个数通市场 800G 及以上速率的光模块市场规模占比将超过 50%。

AI 促使了更快的互联速率迭代周期。

AI 已明确加快了光模块技术迭代,并且显著缩短了光模块周期,之前从 100G 过渡到 400G 用了超过 3 年,为了实现更高的传输速率以匹配日渐提高的计算速度需求,从 800G 到 1.6T 的代际替换有望缩短至不到两年。

根据 FiberMall 数据预测,2021-2025 年交换机密度预计大约每 2 年翻 1 倍,相对应光模块速率也将同步匹配。

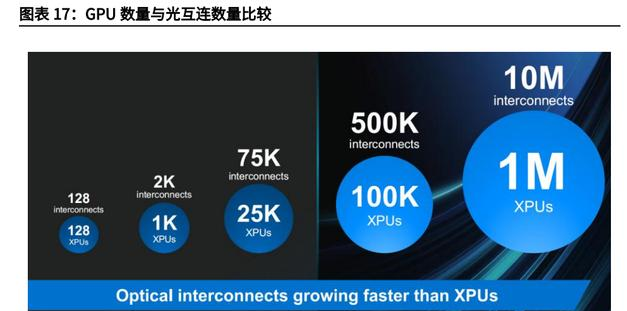

互联数的增长速度将快于 GPU 增长速度。

Marvell 举办 AI day 投资者交流会,其中公司执行副总裁 Loi Nguyen 在演讲中提到,模型规模变大带来的多卡并行,越来越多的交换网络层数使得连接数的上升幅度比 GPU 的增幅更快。Scailing law 下,大模型规模越来越大带来交换网络层数提升,光模块配比提升。

GPT-3 在 1K 个集群上训练,对应需要 2500 个光互连;GPT-4 在 25K 个集群上训练,对应需要 75000 个光互连。未来的 10 万个超大计算集群,需要 50 万个光互联(5 层架构,GPU 与光模块的配比为 1:5),随着 Scailing law 的演进,为了实现 AGI 未来甚至可能会出现 1:10 光模块配比的网络架构。

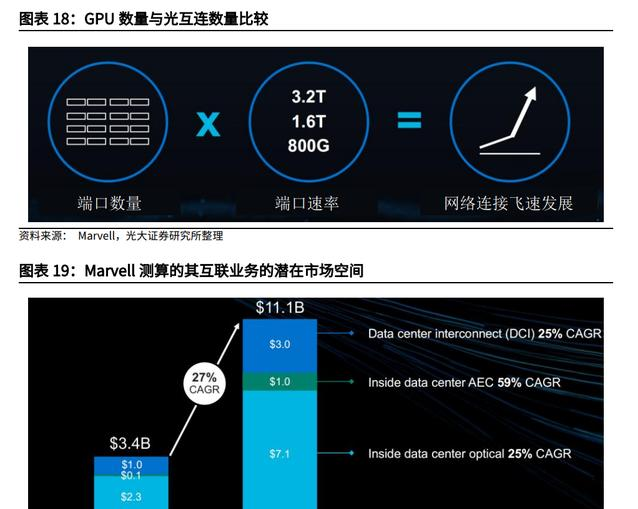

更多的互联数增长 更高的互联速率奠定了光模块广阔的市场空间。

更多的 GPU 驱动更多的端口连接;同时,随着 GPU 算力愈来愈强,需要更多的带宽来保持 它们处理数据,因此,更高算力的 GPU 需要更高速的端口。这两个因素导致了超大规模数据中心连接需求的指数级增长,这是一个庞大且迅速增长的市场。

Marvell 公司认为他们在互联业务的潜在市场空间将从 23 年的 34 亿美金增长到 28 年的 111 亿美金,CAGR 为 27%。

2.3 硅光、相干、LPO 等新技术引领行业趋势

硅光技术:硅光解决方案集成度高,同时在峰值速度、能耗、成本等方面均具有良好表现,是光模块未来的重要发展方向之一。

硅光子技术是基于硅和硅基衬底材料,利用现有 CMOS 工艺进行光器件开发和集成的新一代技术。

鉴于良率和损耗问题,硅光模块方案的整体优势尚不明显,但在超 400G 的短距场景、相干 光场景中,硅光模块的低成本优势或会使得其成为数据中心网络向 400G 升级的主流产品。

以 1.6T 可插拔光模块举例,传统光模块方案需要 8 个单通道 200G 的 EML 激光器、光电探测器、1 个 DSP 芯片以及不同的部件包括镜头(将激光器聚焦到光纤上)、隔离器、电容器、电阻器等;而在硅光方案中,部件被高速集成化,只需要 2 个 CW 激光器、1 个硅光芯片和 1 个 DSP 芯片。

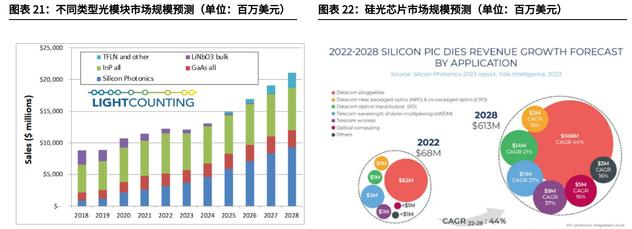

Lightcounting 预测,光通信行业已经处在硅光技术 SiP 规模应用的转折点,硅光将在 2021-2026 年继续获得市场份额,全球硅光模块市场将在 2026 年达到近 80 亿美元,有望占到一半的市场份额,与传统可插拔光模块平分市场。

2021 年 至 2026 年硅光模块整体累计规模将接近 300 亿美元。根据 Yole Inteligence,2022 年,硅基光电子芯片市场规模达 6800 万美元,预计到 2028 年以 44%的复合年增长率增至超过 6 亿美元。主要增长动力是用于高速数据中心互联和对更高量及更低延迟需求的机器学习的 800G 及以上速率的可插拔模块。

相干技术:数据中心光互联方案可根据其传输距离来选择两种支撑技术,一种是直接探测技术,另一种是相干探测技术。

相干探测凭借着高容量、高信噪比等优势在城域网内的长距离 DCI 互联中得到广泛应用,而直接探测的应用场景更适合相对短距离互联。随着单通道传输速率的提高,现代光通信领域越来越多的应用场景开始用到相干光传输技术,相干技术也从过去的骨干网下沉到城域甚至边缘接入网。

数据中心之间为实现数据直连通道,提高网络传输质量,需要用 400G、800G 等相干光模块来解决数据中心之间的 DCI 互联应用场景。Omdia 预计 2025 年相干将达到 250 万支规模;2022-2025 年,400G 相干光模块年复合增长率将超 40%。

本文作者可以追加内容哦 !