一、甲醇产业链概述

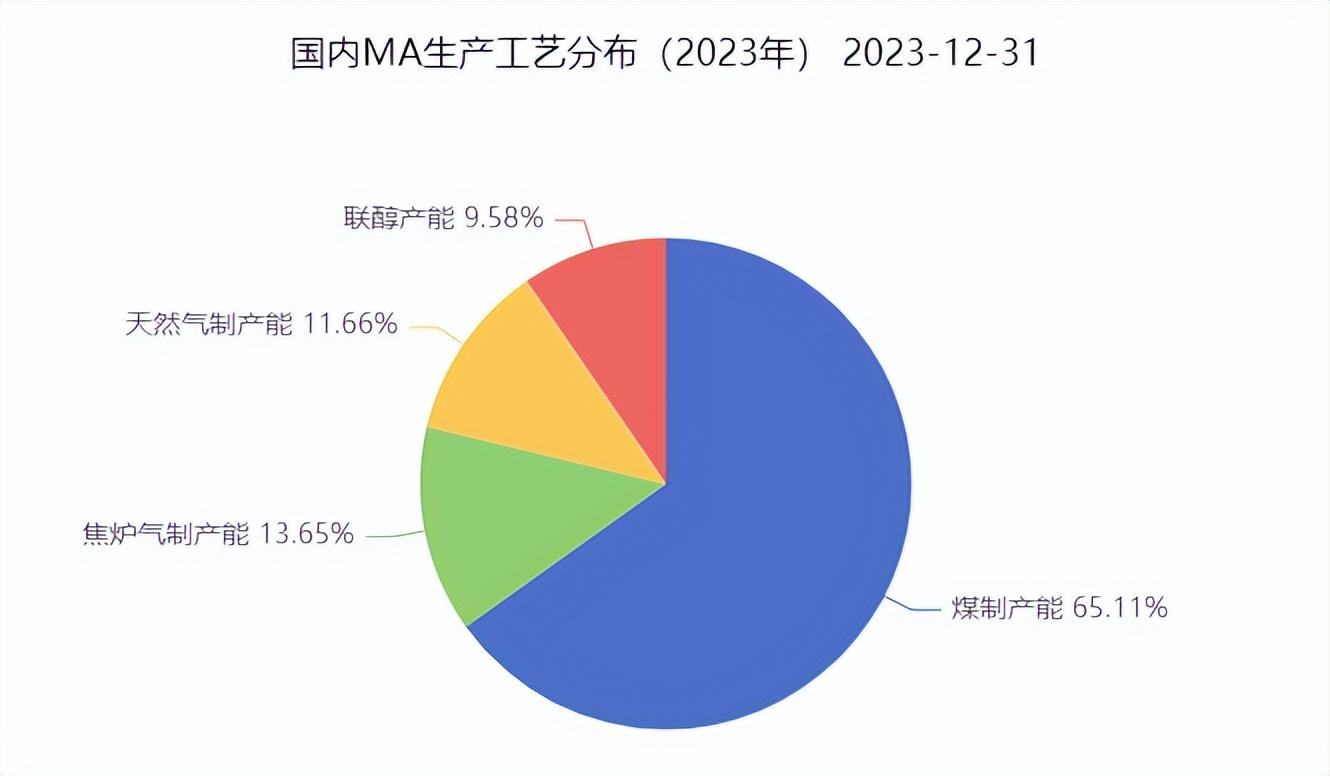

产能结构:甲醇生产工艺以煤制为主,占比达到76%左右,天然气制和焦炉气制约各占一般。煤制端在每年3-4月以及7-8月会进行季节性检修;天然气装置会因冬季限气停车;焦炉气装置受焦化开工影响

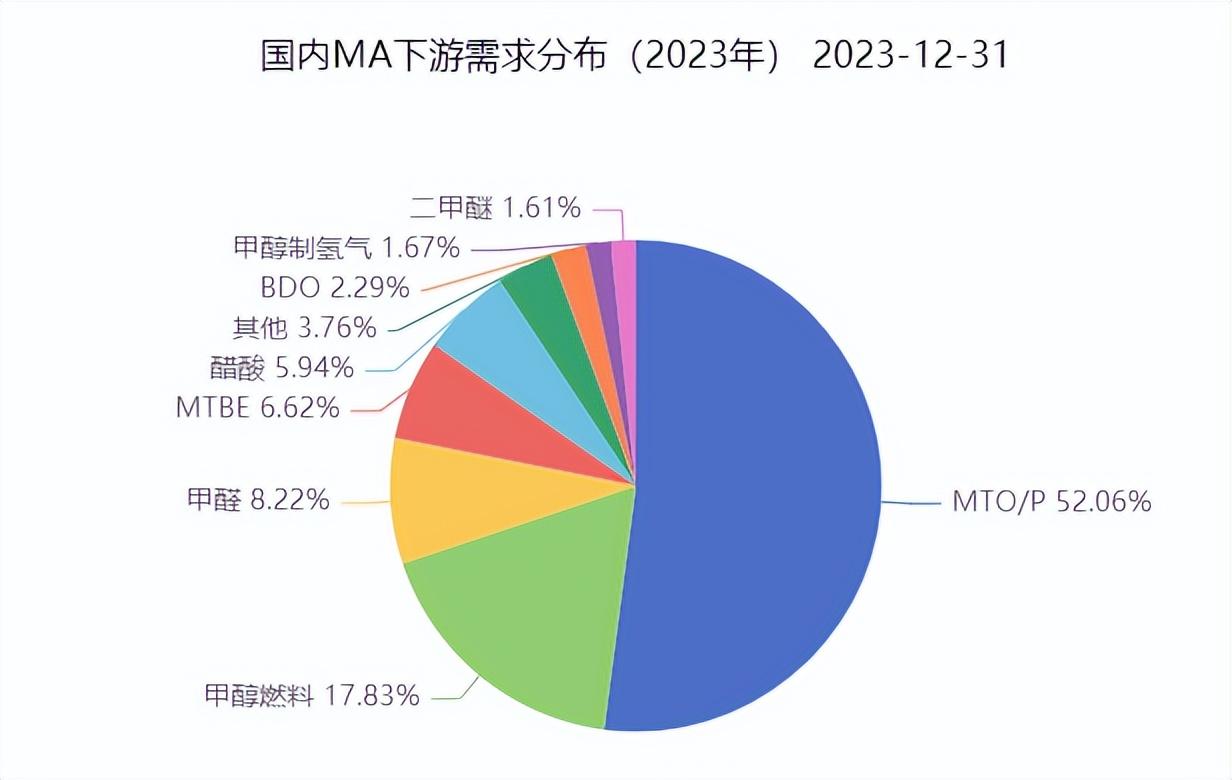

需求结构:MTO需求占到甲醇下游需求的一半以上,开工主要与利润相关;传统下游需求增速与经济发展增速有关

MA产业特征:开工

季节性

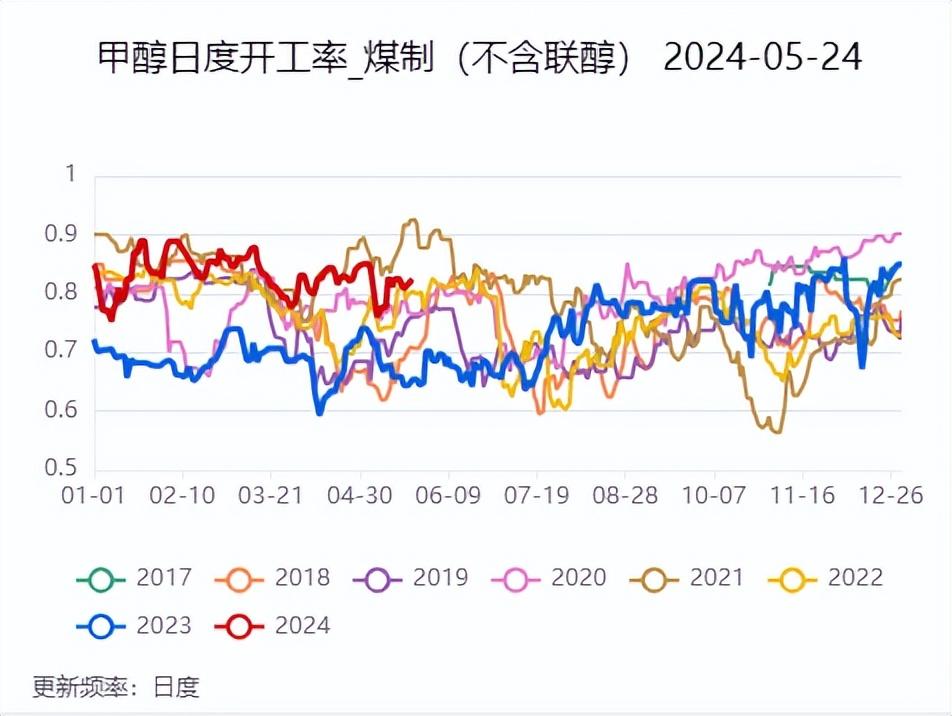

1. 煤制端:煤制装置每年会有两次例行检修:春季3-4月检修;夏季7-8月下游淡季导致的检修

2. 天然气端:由于保民用取暖,天然气生产装置会在冬季限气停车,时间大约从11月下半旬至来年2月

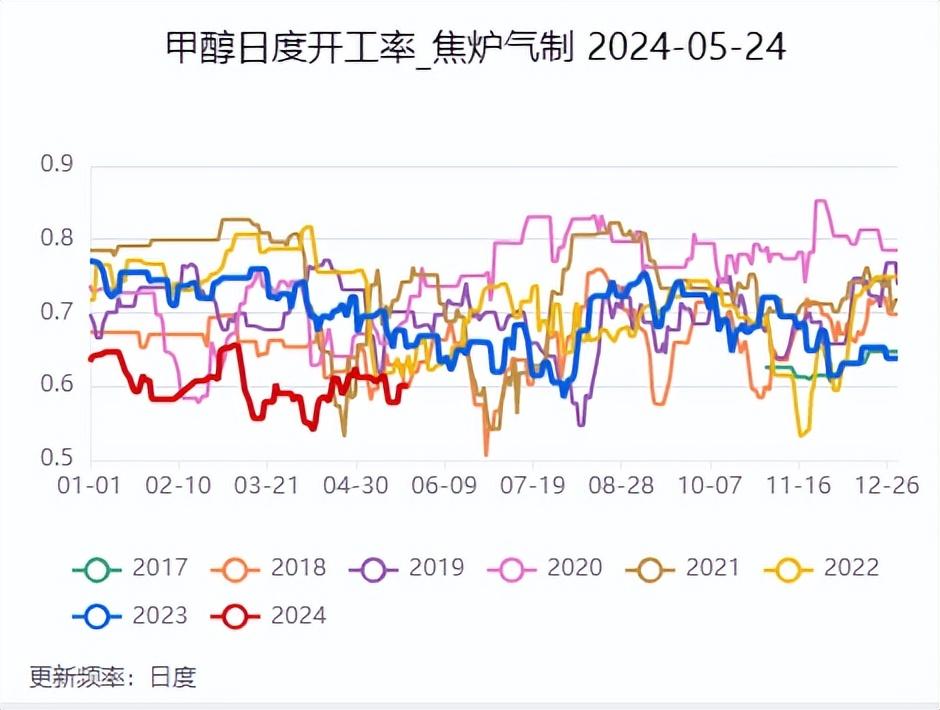

3. 焦炉气端:开工率主要受到环保因素的影响

利润与开工

煤制端开工一定程度会受到利润的影响;焦炉气是焦化企业副产,其开工率不受甲醇端生产利润左右;天然气端开工也不取决于利润

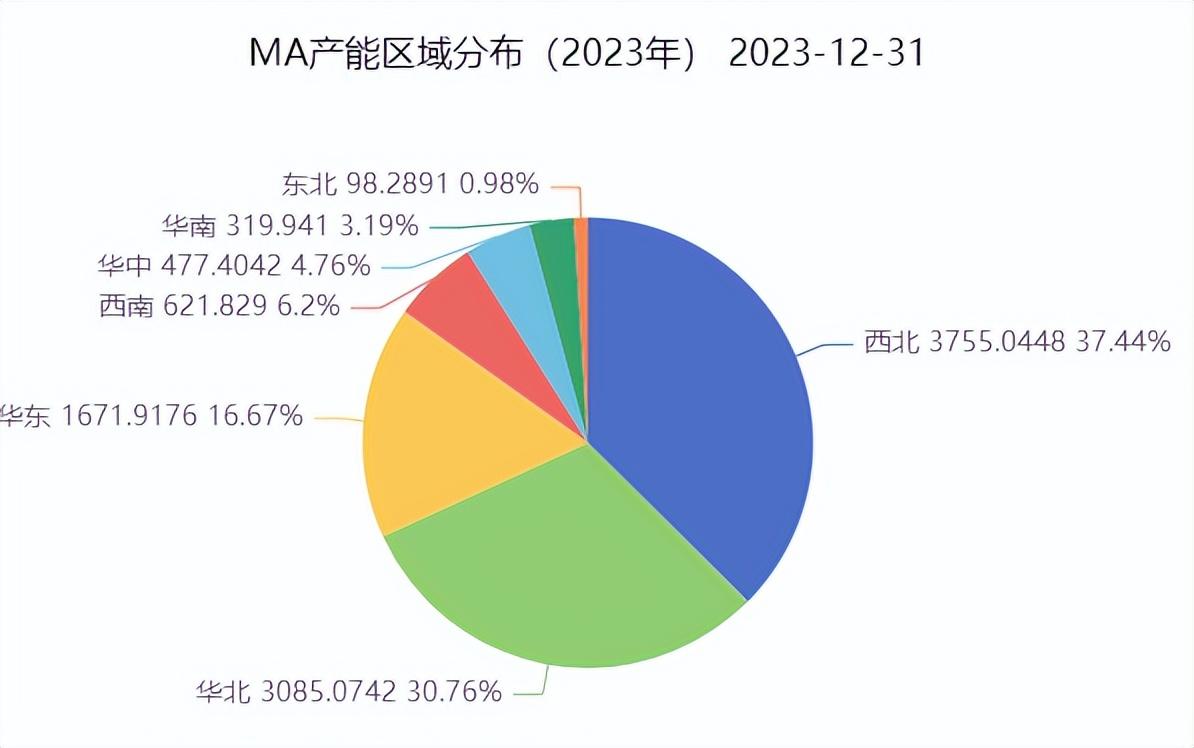

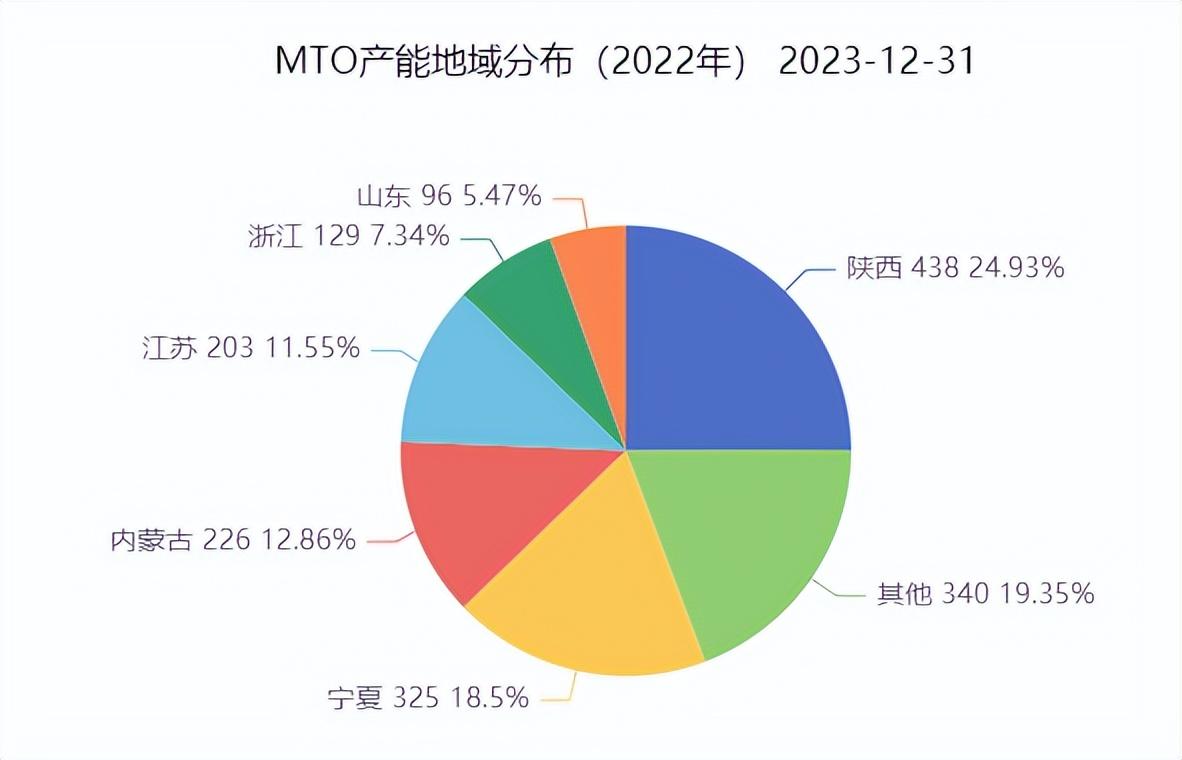

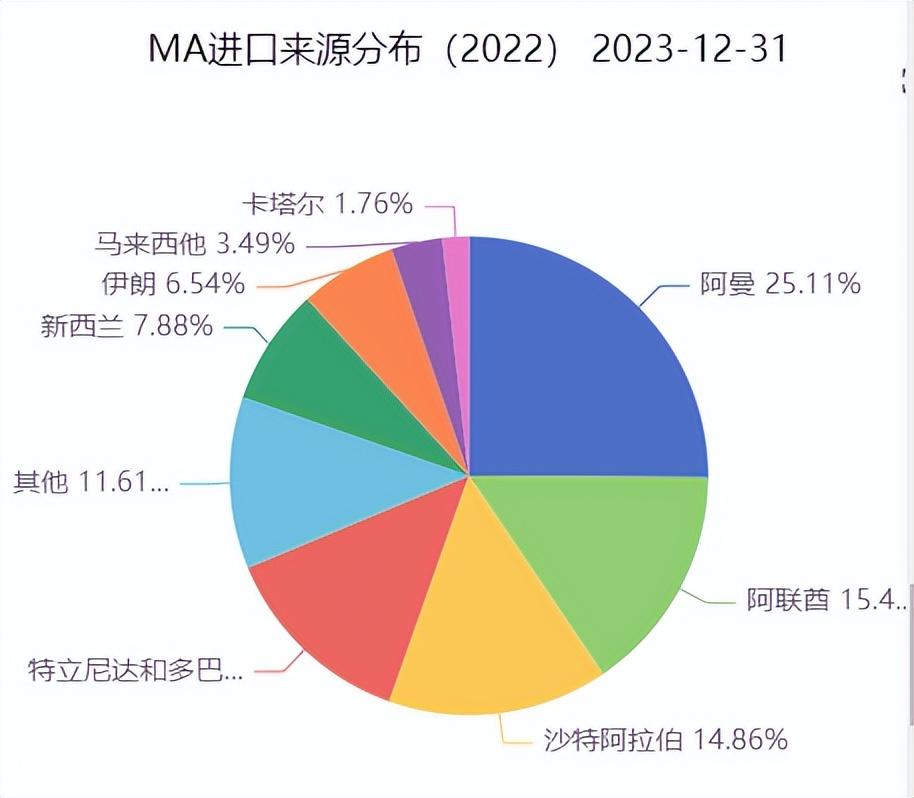

二、MA产业特征:地域分布

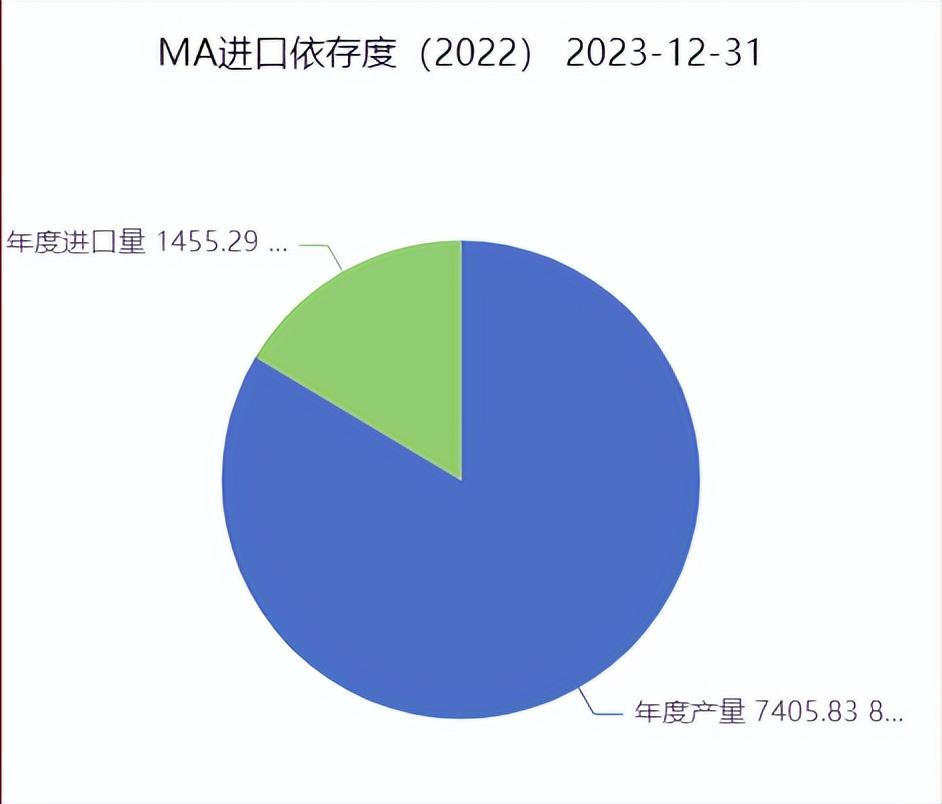

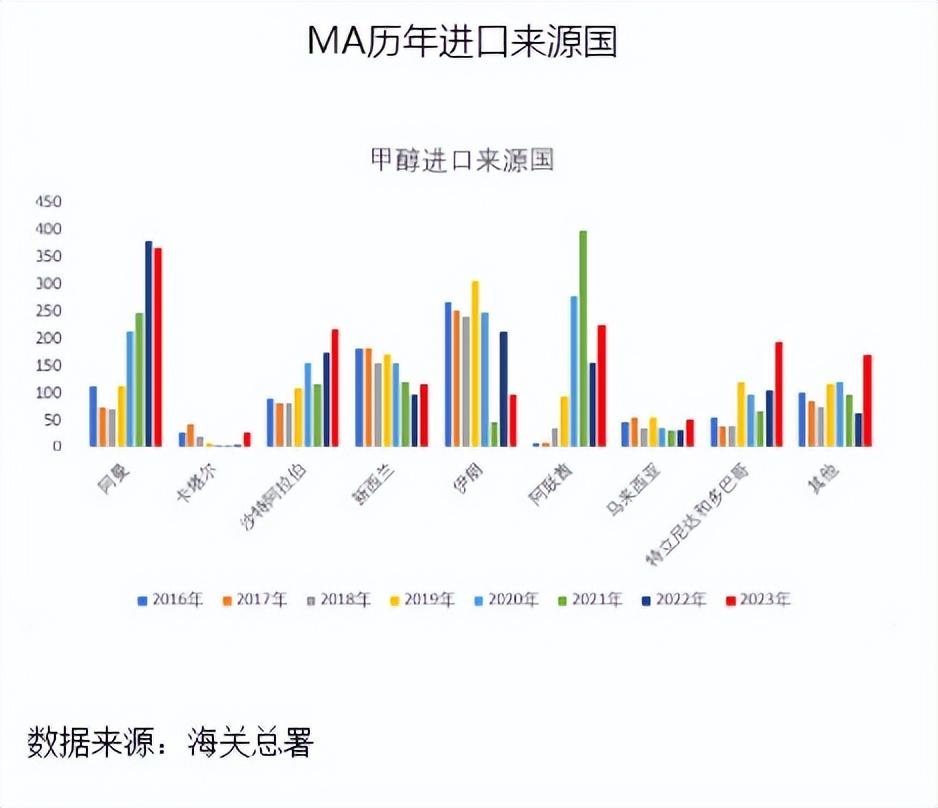

三、进出口特征

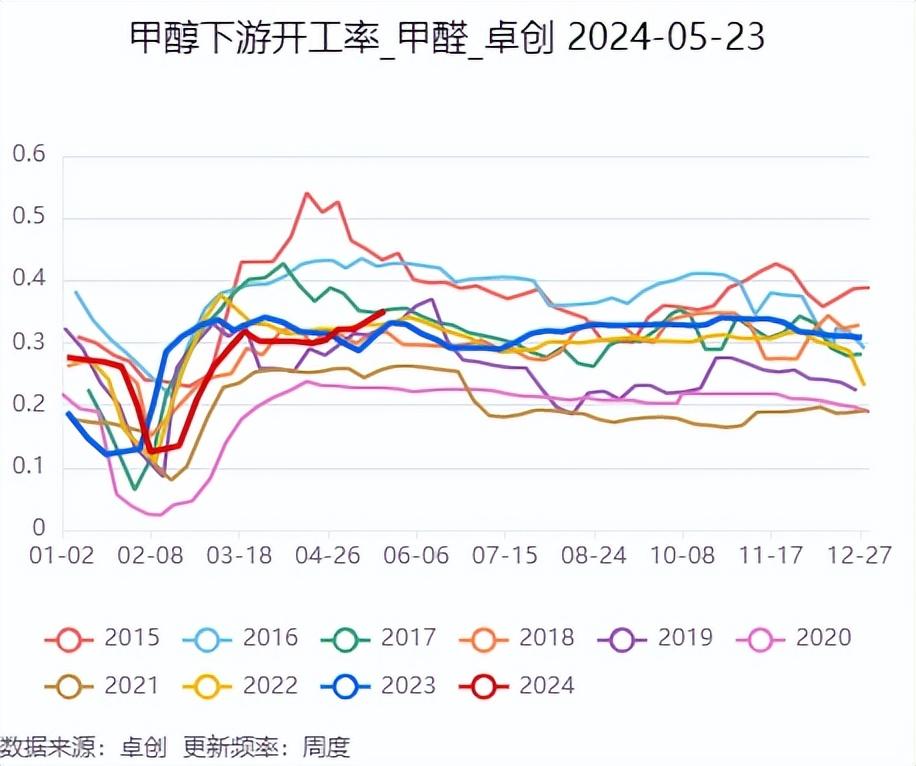

四、下游需求特征

下游需求特征

季节性

甲醇传统下游,如甲醛、醋酸等,会在夏季因高温、多雨进入淡季,需求会下滑

进入冬季后,燃烧需求会变得旺盛,增加甲醇消耗量

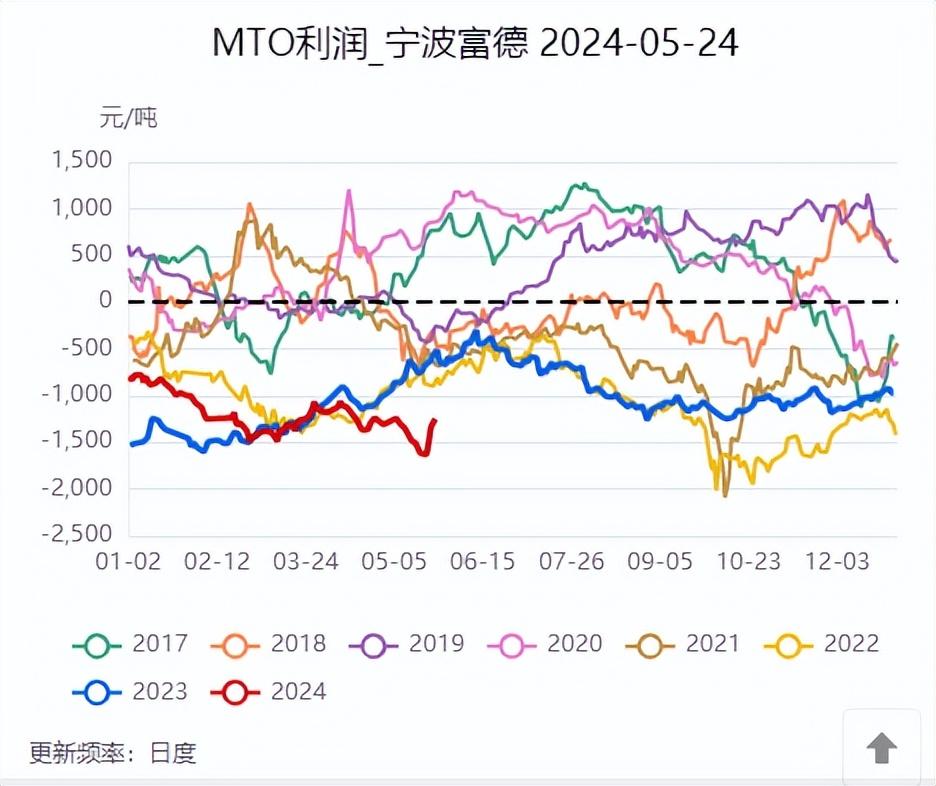

与利润关系

外采型MTO装置的开工与利润具有相关性。此前,外采MTO装置的盈亏线为华东地区甲醇价格的上限,但近年来随着油制烯烃的投产,MTO路线持续承压,利润水平持续下滑

追加内容

本文作者可以追加内容哦 !