随着各项深化改革举措的不断加码,央国企迎来了“政策+估值”层面的双重催化,各大“中字头”轮番登场,吸引了市场越来越多的关注与青睐。

(部分政策来源:2022年11月,证监会主席在2022金融界论坛年会上提出“探索建立具有中国特色的估值体系”;2023年1月,国资委提出“一利五率”经营指标体系;2024年1月,国务院国资委明确提全面实施中央企业上市公司市值管理考核)

那么,央国企近期表现如何,是否依然是当前投资环境下的优势风格?在细分方向上,又有哪些值得重点关注的领域?

央国企再次站上风口

Wind数据显示,2023年来中特估指数与央企指数分别累计上涨28.67%、19.37%,不仅大幅跑赢同期上证指数、沪深300、万得全A等主流宽基,较中证红利、红利100等高股息指数同样拥有相对显著的优势。

(数据来源:wind,上证指数、沪深300、万得全A、中证红利、红利100区间涨跌幅分别为1.13%、-6.09%、-7.03%、16.37%、16.89%,区间2023/1/1-2024/5/27。指数历史收益情况不代表未来表现,不构成对基金业绩表现的保证,请投资者关注指数波动风险。)

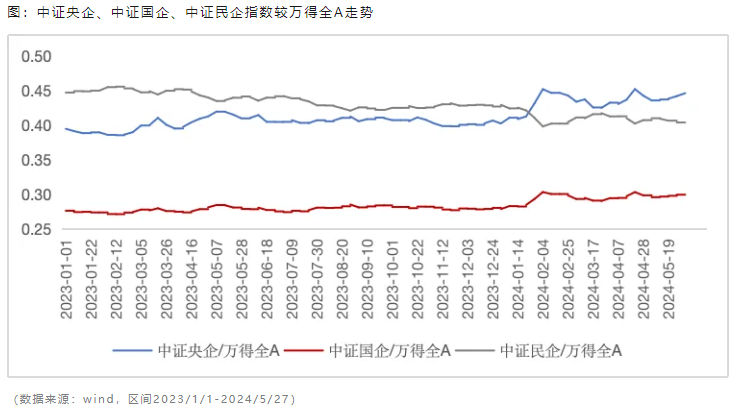

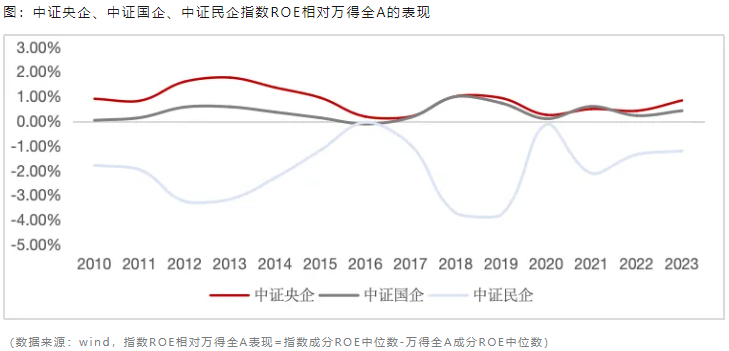

进一步与民营企业对比,中证央企与中证国企指数相较万得全A正处于上行阶段,而中证民企指数则明显回落,并且该分化趋势在2024年初以来有所加剧。

分行业看,较高央国企含量的资产表现抢眼

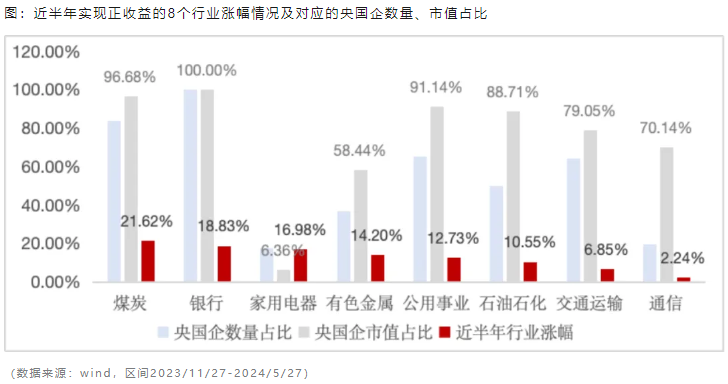

央国企是支撑我国经济稳定增长、产业结构优化升级的中坚力量,因此在分布上大多集中于关系国家安全与经济命脉的传统行业。以申万一级行业为分类依据,上市央国企在煤炭、银行、公用事业、石油石化、交通运输板块中的数量与市值占比分别高达50%、80%以上。(数据来源:wind,截至2024/5/27)

而这些较高央国企含量的板块,同样是近半年来为数不多实现了正收益的资产类型,其中煤炭以21.62%的涨幅夺得头筹,银行、有色金属、公用事业、石油石化紧随其后,均涨超10%。

那么央国企是助推板块上涨的主力军吗?

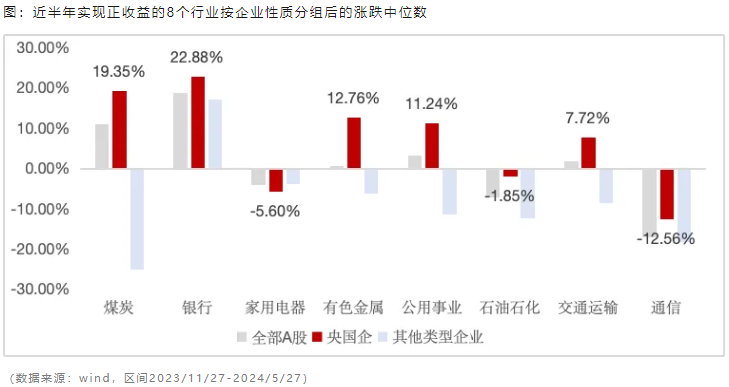

聚焦行业内部,将相关个股按照企业性质进行划分,可以发现在除了家用电器之外的其余7个行业中,央国企涨跌中位数表现均明显优于市场整体与其他类型企业,这或许初步印证了央国企在本轮上涨行情中扮演着较为重要的角色。

央国企“带队取胜”的主要原因是什么?

一般情况下,根据收益来源的不同可将股票总收益拆解为三部分:分红收益、估值变化、盈利增长情况。央国企个股由于具有相对突出的自由现金流、经营稳定性优势,在近年明确的政策导向下,分红、估值、盈利三方面均迎来不同程度的好转。

分红优势逐渐强化

长期以来,央国企都是A股现金分红的主力。在分红成长性上,44.5%的央国企连续五年分红,13.2%的央国企连续三年实现分红增长,两类占比均显著优于其他类型企业,有望为高股息投资提供较稳定收益来源。(数据来源:wind,截至2024/5/27)

央国企更高质量的分红,一方面有助于传递企业经营良好、盈利稳定的积极信号,吸引长期资金布局;另一方面,今年来支持上市公司分红的顶层设计不断出台,尤其是“市值管理”、新“国九条”等的颁布,完善分红机制或已成为央国企改革的主线之一,央国企的吸引力也有望在分红力度的持续提升中得以延续。

估值修复成效显著

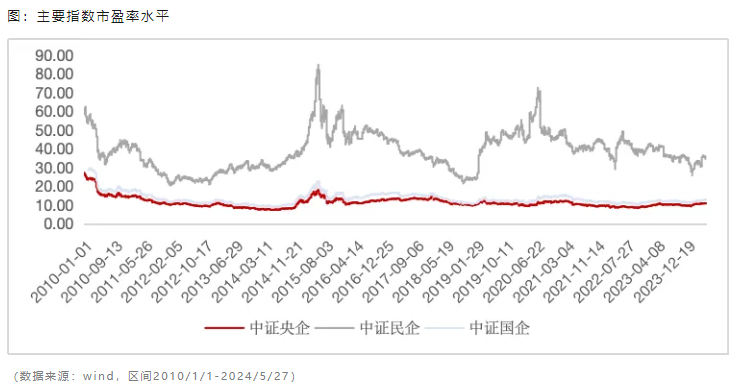

从指数层面看,中证央企与中证国企指数市盈率分别为10.93、12.80,远低于中证民企的35.11,价值实现与价值创造的相对不匹配,或是央国企相较民企长期存在估值折价的主要诱因。(数据来源:wind,截至2024/5/27)

但横向对比来看,央国企已在2023年底率先开启了新一轮估值修复,中证央企与中证国企指数的市盈率分位数分别从2023/12/24的19.76%、20.96%快速攀升至52.38%、54.66%,而同期中证民企指数依然徘徊在35%分位水平附近,央国企的价值重估进程或迎来加速推进。(数据来源:wind,截至2024/5/27)

盈利状况持续改善

逆周期环境中,央国企资产的核心在于ROE的长期稳定性。2010年至2023年,央国企ROE的平均表现与波动情况显著好于整体A股与民营企业,并且这一相对优势自2022年以来愈发明显。

可见,随着央国企改革的全面深化,降杠杆、减负债或初具成效,央国企的资本利用效率与盈利能力实现双提升。“一利五率”更是直接将ROE纳入考核体系,在利润改善的兑现阶段,央国企的“价值创造”能力有望不断提升。

因此整体看,央国企大多拥有股息率较高、估值相对低、盈利能力稳健的特点,而以上三点特征,有望支撑央国企兼具防御与进攻属性。

央国企主营业务由于具有较高稳定性,“永续经营”的特点更为突出,其中稳定价值类资产更是不易受到经济周期性波动的干扰,在宏观经济的不确定期或具备较充足投资安全边际。

在行业基本面向上时,央国企也具备较强的进攻性。如部分顺周期品种,供需结构改善或会带来盈利与估值的“戴维斯双击”,在经济复苏阶段时的回升也有望更强。

布局央国企,有什么选择?

可重点关注两大主线。

主线一:央国企+红利

作为价值投资的经典策略之一,红利因子在国内市场已展现出了较强有效性,在价值重估的时代背景下,央国企将更关注现金流安全、注重改善盈利质量,并且有动力长期践行增持、回购与高分红,二者的内在逻辑高度契合,高现金流、高分红央企的配置价值有望在“双剑合璧”中进一步增强。

虽然央国企与红利策略均是近年来市场讨论度极高的热门主题,但能较好实现两大“buff”相叠的产品并不多,$央企红利ETF(SH561580)$、$红利ETF(SH510880)$便是其中较为亮眼的选择。

央企红利ETF(561580) 联接基金:A类020466/C类020467

市场首只聚焦央企红利主题且仅有的跟踪中证央企红利指数的ETF(成立于20230518),精选“股息率高、分红比率稳定”的优质央企。前五大权重行业分别为银行、交通运输、钢铁、煤炭与非银金融,多为高分红传统周期类板块,标的指数中证央企红利最新股息率高达4.56%。在顶层设计的持续引领与央国企治理结构的不断完善之下,央企红利ETF有望凭借“高股息、低估值和100%央企含量”的属性,成为布局高质量央企的利器。(数据来源:wind,截至2024/5/27)

$华泰柏瑞中证中央企业红利ETF发起式联接A(OTCFUND|020466)$ $华泰柏瑞中证中央企业红利ETF发起式联接C(OTCFUND|020467)$

红利ETF(510880) 联接基金:A类012761/C类012762

市场首只(成立于20061117)&规模居首的红利主题ETF,最新产品规模超180亿元,央国企含量高达84%。指数成分股同样高度集中于银行、煤炭、交通运输、钢铁等顺周期板块,与中证央企红利指数在行业分布上具有较高相似度。此外,在个股层面,二者同样拥有13只相同成分股。一方面,红利策略的选股逻辑主要以高股息率为准绳,这与央企投资本身具有较高重合度;另一方面,红利ETF成立以来累计分红总额高达32.72亿元,高分红优势或更显著。因此,借道红利ETF或是把握央国企价值重估契机的理想工具。(数据来源:wind、交易所,截至2024/5/27)

主线二:央国企+能源革命

面对当前全球能源需求迎来的井喷式增长,推动清洁能源的高质量发展已是大势所趋。在4月25日国家发改委发布《电力市场运行基本规则》与“深化电力体制改革”信号的强烈释放下,电力行业或成为了这场能源革命的焦点。

首先,电力体制改革的切实落地使上下游逐渐市场化,而市场化竞争或有利于带动电价上升,叠加核心能源价格有所限制,市场对电力板块的涨价预期有望逐渐升温;其次,AI等重算力赛道的火热,或进一步催化了用电需求的爆发。

此外,电力板块同样是高股息风格的代表,电力领域核心的发电及相关产业链上市企业大多为央国企,在市值管理、鼓励分红等政策的推动下,有望率先实现盈利改善与估值重构,引领电力板块。

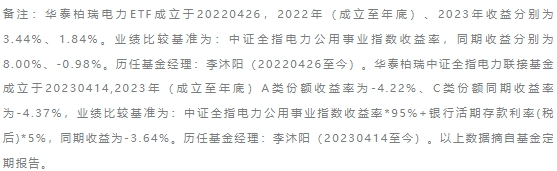

电力ETF(561560) 联接基金:A类018172/C类018173

中证全指电力指数涵盖50家电力行业各领域龙头,央国企成分占比超85%,主要分布于水、风、核、火力发电及光伏等低污染清洁能源行业,以及部分电能综合服务、热力服务企业,较好顺应电改趋势。截至5/27,中证全指电力指数近半年涨幅高达19.50%,不仅在全市场同类指数中涨幅居前,同样带动电力ETF自4月以来份额与规模分别增长58.68%、68.24%。兼具相对稳定盈利能力与较好分红属性的电力板块,有望在行业改革的深化中持续受益。(指数数据来源:Wind,2023/11/27-/2024/5/27。指数过往表现不代表未来,不作为基金业绩表现的保证或承诺,请投资者关注指数波动风险。基金规模与份额数据来源:交易所,2024/4/1电力ETF份额与规模为1.12亿份、1.30亿元;截至2024/5/27,电力ETF份额与规模为1.77亿份、2.19亿元)

$电力ETF(SH561560)$ $华泰柏瑞中证电力全指ETF发起式联接A(OTCFUND|018172)$ $华泰柏瑞中证电力全指ETF发起式联接C(OTCFUND|018173)$

$航天晨光(SH600501)$

$明星电力(SH600101)$

#A股分化趋势明显,该如何应对?#

本文作者可以追加内容哦 !