甲醇:水涨船高之后$兖矿能源(SH600188)$$中煤能源(SH601898)$$新奥股份(SH600803)$

摘要

在进口供给收缩、需求弱稳、港口库存在低位去化以及宏观因素影响下,甲醇现货和期货价格近期都出现了明显的上涨,而价格上涨带来的是进口利润修复、进口供给预期回升以及下游需求因利润被压缩而减弱,甲醇未来预期供给增加,需求减少,供需边际转弱,整体评估价格中性偏弱。

一、市场回顾

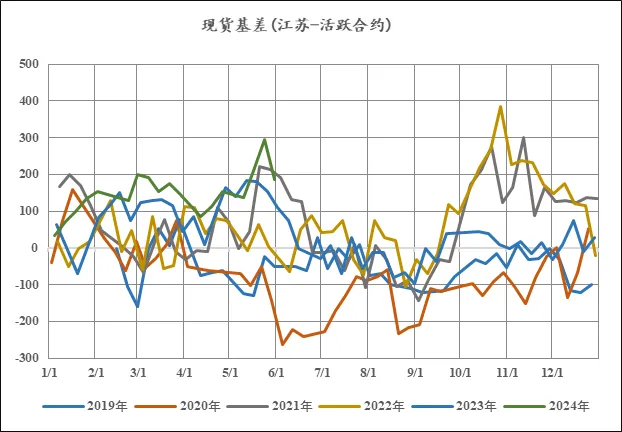

甲醇自4月底开始走出了一轮上涨行情,主力合约MA09从4月26日到5月20日涨幅为6.7%,江苏现货涨幅为7.9%。随后一周,现货与期货价格出现了分歧,江苏现货价格继续走强,而期货价格开始走弱,期间现货基差最高达294元/吨。受环保政策影响,甲醇价格在上周又出现了明显的走高,随后开始下调。

甲醇主力合约价格与文华商品指数对比

数据来源:文华财经,中粮期货研究院

数据来源:wind,钢联数据,中粮期货研究院

价格走势观察,甲醇3-4月份较文华指数略显偏强。甲醇主力合约价格能够走出强于文华商品指数的行情,现货基差能够达到近300元/吨的水平,主要矛盾在于甲醇需求弱稳背景下,进口超预期收缩,港口库存低位持续去化,驱动基差走强至高位。

数据来源:wind,钢联数据,中粮期货研究院

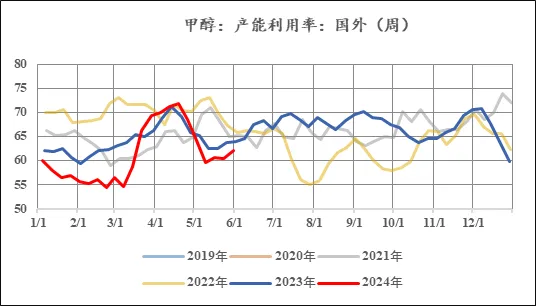

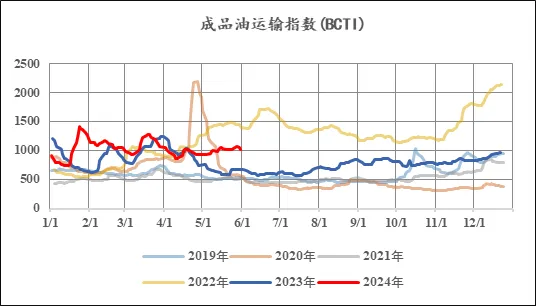

Supermax船型海运运力偏紧可能是海外上游供给低位的重要原因。过去几个月,巴拿马运河低水位,红海地缘局势持续紧张,船舶绕行好望角航线导致运距增加,运费上涨,贸易低效,甲醇运力受到成品油运输需求的挤兑,偏高运费侵蚀上游收益可能导致发货意愿降低。进口的收缩导致甲醇港口库存持续处于低位,现货与期货价格同时上涨。

数据来源:wind,钢联数据,中粮期货研究院

除了产业供需矛盾之外,国内出台的各种房地产政策也对包括甲醇在内的工业品价格起到带动作用。

综上,甲醇过去能够走出相对的独立行情,核心因素在于需求稳定背景下进口供给收缩超预期,进而导致库存低位时依然能够持续去库。

二、矛盾后续如何演绎?

进口供给:

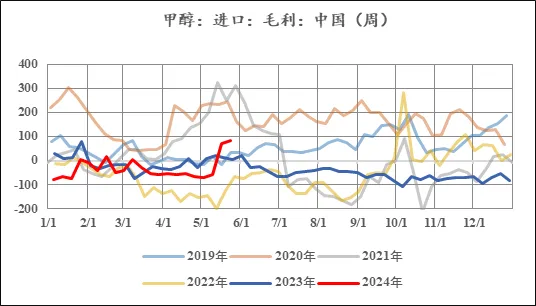

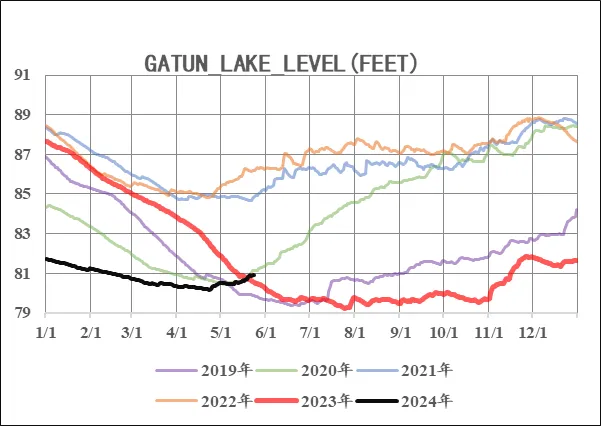

甲醇价格上涨后进口利润明显修复,进口量预期回升。巴拿马水位逐步回升至季节性水平,随美洲降雨增加,预期运力紧张局面逐步缓解。

数据来源:pancanal,钢联数据,中粮期货研究院

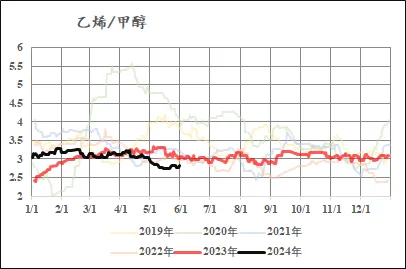

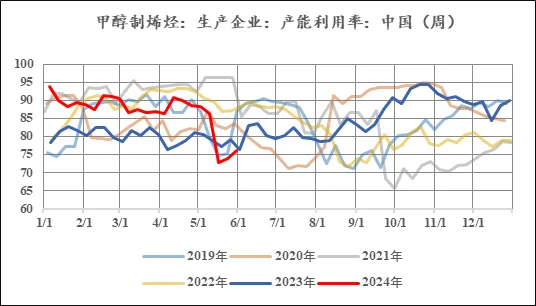

下游需求:

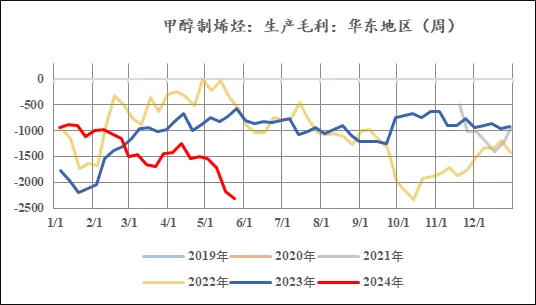

受甲醇价格上涨的影响,MTO利润被压缩,港口多家MTO装置停车检修,负荷明显下滑。乙烯对甲醇比价偏低,预期MTO负荷恢复尚需时日。

数据来源:钢联数据,中粮期货研究院

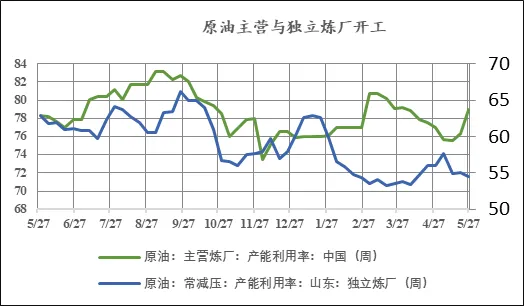

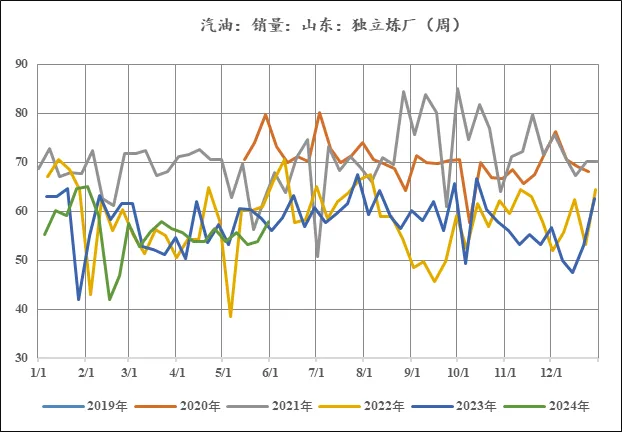

炼厂需求方面,主营炼厂提升负荷之后压制独立炼厂负荷,再加上独立炼厂汽油产销目前处于低位,预期炼厂需求中性偏弱。

数据来源:钢联数据,中粮期货研究院

综上,进口利润显著修复,进口到港预期提高,MTO负荷保持低位,炼厂需求预期偏弱,港口库存或开始累库,远端评估中性偏弱。

三、总结

在进口供给收缩、需求弱稳、港口库存在低位去化以及宏观因素影响下,甲醇现货和期货价格近期都出现了明显的上涨,而价格上涨带来的是进口利润修复、进口供给回升以及下游需求因利润受到压缩而减弱,甲醇未来预期供给增加,需求减少,供需边际转弱,整体评估价格中性偏弱。

陈阵 中粮期货研究院 化工高级研究员 交易咨询资格证号:Z0015281

张羽健 中粮期货研究院 化工研究员 从业资格证号:F03130734

本文作者可以追加内容哦 !