出品 | 消费巴士

当LV在日本被中国顾客排长龙的时候,轻奢品牌又度过了门庭冷落的一个季度。

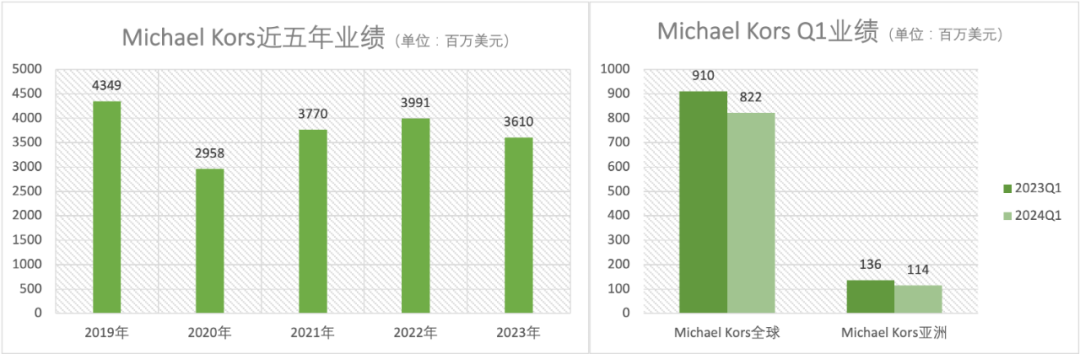

今年1-3月,Michael Kors销售额从去年同期的9.1亿美元减少到8.2亿美元,同比降幅9.7%,算下来缩水了6.5亿元人民币。这加剧了Michael Kors的颓势,它的销售额曾在2019年达到过43.5亿美元的最高位,此后几年业绩反反复复,再没冲上过40亿美元大关。

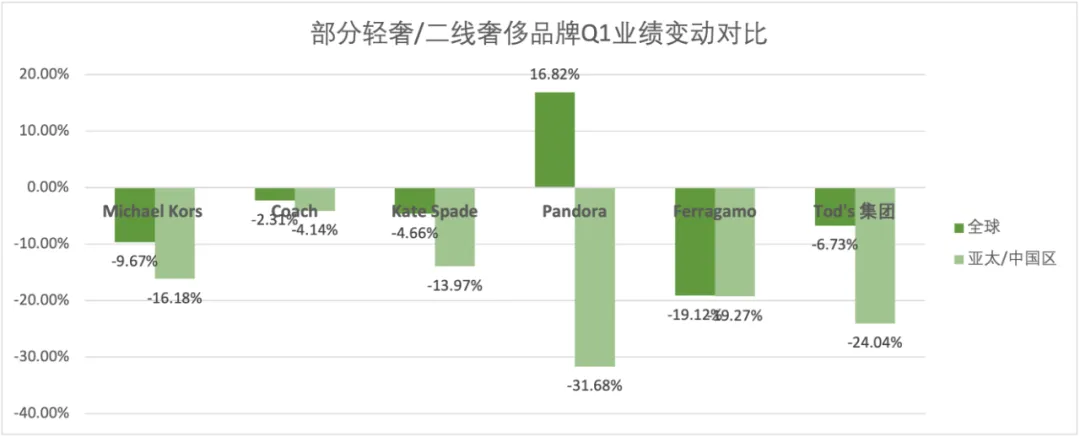

同属轻奢阵营,Coach第一季度的销售额同比下滑2.3%到6.2亿美元,Kate Spade销售额则下跌4.7%到2.17亿美元。

曾带来过高速增长的中国市场成了拖后腿的那个。

Michael Kors Q1在亚太区的销售额下跌了16.2%,远高于全球大盘跌幅,而它在北京三里屯、朝阳大悦城等时尚品牌聚集地的门店已在2023年悄然关店。Coach、Kate Spade、潘多拉、菲拉格慕(Ferragamo)和Tod's在中国区的表现也均跑输大盘。

Furla逐渐淡出了中国消费者的视线。它在中国的门店只剩下40家,不仅相比巅峰时的60多家少了1/3,其中还有19家是奥莱店。一度因铆钉包走红的MCM也很久没有动静了。2014年它进入中国时开出了40家店,但到了现在,它的门店数量还是原地踏步的40多家。

轻奢,Affordable Luxury,原本指面向中产阶级和年轻消费群体、能让他们负担得起的奢侈品。它定位于性价比和精致奢侈之间的中间地带,可以让人们用千元以上、万元以下的价格,拥有带点奢侈“老钱”意味的生活品质。

凭借这个定位,轻奢的确曾被中国消费者作为奢侈品“启蒙”收入囊中。但如今,越来越多消费者选择了与它们渐行渐远。

01

中国轻奢兴衰史

在中国,轻奢的高增长一度和城市商业化进程同频。2012年前后,诸多商业地产在大大小小的城市铺开,带着洋名字和巨幅海报、装修得Blingbling的轻奢品牌成为这些商场用来填满一楼、提升时尚调性的选择之一。

轻奢品牌们也想趁这个势头抢占中国消费者的心智。在北上广深等一线城市,它们会贴着处于C位的LV、Gucci等品牌开店,从而提升品牌调性。而在重奢品牌尚未触及的城市,它们自己就成了C位。

进口电商平台、新一代社交网络和明星真人秀也助推了轻奢品牌一把。2014/15两年,天猫国际和网易考拉先后上线,用跨境保税仓的方式向国内消费者售卖更多国际品牌。也是这两年前后,抖音、小红书纷纷面世聚集年轻用户,《花儿与少年》等明星综艺开始出现在屏幕上。

中国消费者往往先在明星街拍或者真人秀里看到一款轻奢产品,接着在进口电商或者新开的商场里看到它的身影。一个例证是,2013年进入中国的Furla,先是在小红书上被评为“2015年最受欢迎的十大轻奢包包”,之后又出现在了2016年爆火的电视剧《欢乐颂》中。如果碰上电商大促,年轻消费者花不到2000元,就能买到一个明星同款的Furla果冻包。

不过轻奢很快度过了和中国消费者的蜜月期。

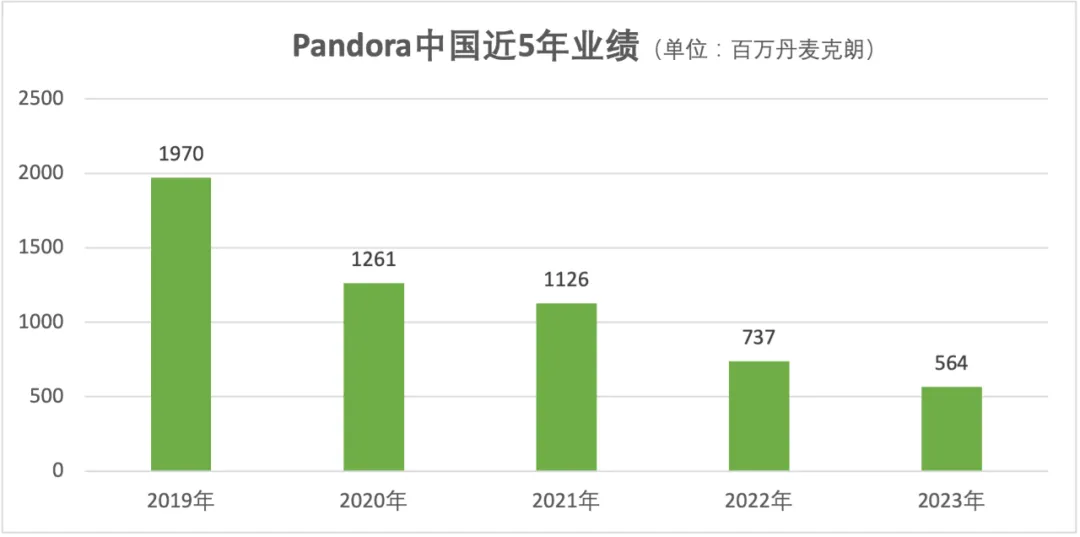

以轻奢珠宝潘多拉(Pandora)为例。2020年-2023年,它在中国的销售额从19.7亿丹麦克朗,一路跌到5.6亿丹麦克朗。今年第一季度,它在中国市场的销售额进一步下跌32%到1.1亿丹麦克朗,中国所占的营收比重也从2019年的9%缩水到了2%。

大环境的影响显而易见。今年第一季度,开云集团销售额同比下跌11%到45亿欧元,其中Gucci销售额下滑21%到20.1亿欧元。而在LVHM集团的Q1财报里,LV和Dior所在的时装皮具部门收入则下跌2%至104.9亿欧元,创造了两年来的最差表现。贝恩-意大利奢侈品行业协会预计,全球的个人奢侈品市场在2024年的增长只有4%。

但老牌重奢和轻奢的不同在于,前者的目标用户给了它们更多的确定感。有分析师指出,占人口数量5%的顶级高净值人群,贡献了奢侈品行业4成的销售额。这群人正好是重奢品牌最核心的用户,由于资产雄厚,市场萧条对他们购买力的影响仍然有限。

轻奢的消费群体就不那么坚挺了。降薪裁员、缩水甚至消失的年终奖,这些随时可能压缩“新中产”们手里的预算,让他们在买轻奢时反复衡量。

一位白领表示,看到如今黄金蹭蹭上涨,她觉得过去每年都奖励自己一串几千块的潘多拉有点滑稽。尽管她曾经喜欢品牌的那套说法,可以DIY自己的专属手链,和别人的都不一样,但她现在会更经常地偷偷打量同事的金饰,不仅是因为年岁见长更在意一些金饰带来的吉祥寓意,也因为“如果把这几年买潘多拉的钱拿去买金,早就赚到了”。

越来越多人抱怨起了几千块的轻奢到手后“特别能贬值”。2019年至今,香奈儿的小号CF手袋从3.37万元涨到了8.08万元,涨幅140%,这让人们对它更加趋之若鹜。但社交网络上关于二手奢侈品的讨论里,轻奢少有正面评价——有二手平台卖家称她的Celine和Versace转手还能卖个几千块,但两千多入手的Michael Kors挂了几个月也无人问津。

中产们的选择更偏实用了。有人把对轻奢的预算转投给了更小众的运动品牌,认为它们既能兼顾日常通勤和运动户外的穿着,又是新一波的生活方式和身份标签。始祖鸟、KOLON、昂跑、HOKA等品牌都从中受益,Lululemon甚至有一款腋下包因 “Prada平替”的名头成为爆款。还有一些人彻底选择了性价比,比如几十块钱就能到手的优衣库饺子包,或者参加活动被送的帆布袋。

轻奢也受到了疯狂扩张的反噬。上一个十年,它们跟着商场扩张在国内开得到处都是,靠销量迅速提升规模,的确俘获了一批消费者。但当诸多一二线商场门可罗雀、甚至招商都招不满的时候,它们不仅要面对客流冷清的现实,还得吃下运营成本和库存高企的苦果。

更重要的问题是,当从每个电商平台和大型商场、花不太多的一份钱就能买到一款轻奢时,它们正变得得离“精致”越来越远,离俗套越来越近。“以前买了包会焚香沐浴更衣大扫除来摆拍晒照片,现在坐地铁撞包都觉得尴尬。”上述消费者称,她早就失去了对买轻奢的兴奋感。

02

轻奢的自救还管用吗

跌跌不休的轻奢品牌正在想办法自救。

Furla找了当红流量明星做代言人,并和MCM一同在国内电商平台保持着每月都上新的频率,希望总有一款产品再次戳中消费者的心。

潘多拉推出了迪士尼、漫威和《王者荣耀》的联名款,希望凭借热门IP吃到粉丝的红利。618大促期间,它的价格已经低到了3.5折起,这让它相比金饰的保值能力再次打了折扣。

更多品牌选择了进奥莱,用低价稳住消费者。Michael Kors的奥莱店数量从2020财年的271家增加到了2023财年的304家。Coach在中国的256家门店中,则有71家为奥莱店,占比28%。

Coach还选择下沉到三四线城市寻找新一波消费者。2022年以来,它先后进入了徐州、丹东、金华等地,已经在三四线城市开出了数十家门店。

很难说这些自救能否解决轻奢最根本的问题——当品牌过度泛滥遇上经济下行,消费者会怎么评估轻奢带来的价值。

一位过去几乎每年都会买包的消费者说,她接下来要忍住,既不买轻奢包,也不买奢侈品包。但如果万一忍不住,她仍然会买真正的奢侈品。

“不知道为什么,你买轻奢会觉得价格不贵,但把它和贵包包放一块儿的时候,你还是会优先选背贵的那个包。”她说道。

本文作者可以追加内容哦 !