“这是价值事务所的第1593篇原创文章”

企业看得越多,所长越发觉得,一家走上正轨的企业,不作死真的就不会死,很多时候,企业真的是被企业家自己作死的,而并非什么“天要亡我,非战之罪也”。

也正是深刻明白了这点,所长便更能体会到孙子说“不可胜在己,可胜在敌”这句话的心境。很多时候,你如果不出问题,敌人其实是很难打败你的,你之所以会失败,其实并非敌人有多强悍,而是你该亡了。

比如近代,即便没有外来列强,清政府也会败亡,列强只是一个诱因,清庭本身的腐败无能才是根本。

所长恩师有个曾在高校当教授的朋友,经多年辛勤积累攒下了小几千万身家,在很多年前就信奉价值投资,照恩师的话讲,她第一次知道价值投资都是来自这位朋友,朋友也推荐她看了很多相关书籍,最终将她引上价值投资之道。

可就是这样一个终身都信奉价值投资、在外人看来极其有定力、学者气息浓郁的人,近期传来爆仓的消息,千万身家一夜之间灰飞烟灭。

所有听到这个事情的人,第一反应都是不可能吧?怎么会?然而这件事就是发生了,就是事实。价投的第一要义便是远离杠杆,他怎么可以上杠杆呢?而且一名真正的价投绝不会单吊一家企业,他怎么会all in呢?

事后复盘,有两个根本原因,一方面他太自信,自以为非常了解那家企业,又和那家公司董秘关系非常好;另一方面他太贪心,觉得这家企业一定会涨且一定会大涨,满脑子都是上了杠杆+all in能取得多少回报,然后被想象中的回报“蒙蔽”了自己理性的判断。

然后,然后就悲剧了。

一个普通人,老老实实工作,正常生活开销,甚至偶尔奢侈一把,想要花光大几千万的积蓄其实是很不容易的,可一旦被自负和贪婪蒙蔽了双眼,分分钟就败了出去。

个人如此,企业、国家也大差不差。

很多国家/企业原本一把好牌,由于管理层错误高估了自己的能力,想一口吃个大胖子,这也掺和一下,那也插个手,原本雄厚的家底很快就被败得精光,甚至倒欠一屁股债走向败落边缘。

古代最典型的一个例子就是汉武帝,据《资治通鉴》记载,汉武帝接手的是一个“人民家家都能自给自足,京师钱累积巨万,穿铜钱的绳子都朽烂以至于无法计数。粮仓里的粮食,一层层堆上去,堆不下甚至到露天的地上以至于腐而不可食”的富庶帝国,可他一次又一次因为自己的野心攻打匈奴、扩张帝国版图,短短几十年,国家就变得“海内虚耗,户口减半”,没有内战,人口却减少了一半,这背后得惨到什么程度。如果不是武帝末年突然醒悟停止征伐开始与民休息,恐怕汉朝用不了多久就会步秦的后尘。

说完古代回到资本市场,最近的一个例子莫过于微创医疗了。

微创医疗起手的牌本来是很好的,其整体战略所长觉得问题不大,同小米有些类似,通过集团的实力、品牌、资金等对有潜力的业务进行孵化,然后让新兴业务独立融资独立上市,但母公司仍会对其控股。这样的操作,只要集团内部足够多的专业孵化团队,新业务就可以源源不断顶上,即便有企业不行了,对于集团而言,整体影响也并不大。并且,各个有潜力的业务分别处于不同的生命周期,反而保证了公司的长期成长性。

对于一棵松树而言,再高大,也总有倒塌的一天,但对于一片竹林而言,单独的竹子并不重要,即便有竹子不幸枯萎,也能有源源不断的新竹子顶上。

微创的品牌力、国际化能力在国内医疗器械领域都处于第一梯队,这个战略如果落实得足够好,长期确定性是足够的。可惜微创的内部运作效率、精打细算的能力比起小米差远了,对内资源整合、运营做得一点都不好,这里面或许也有外部资金来得太容易的缘故,总之,公司的目光其实更多放在外部,就好比古代那些只征伐不治理的帝国一样,不仅板块与板块间的协同效应没有完全发挥出来,也养成了“自己啥都能做”的膨胀心态。

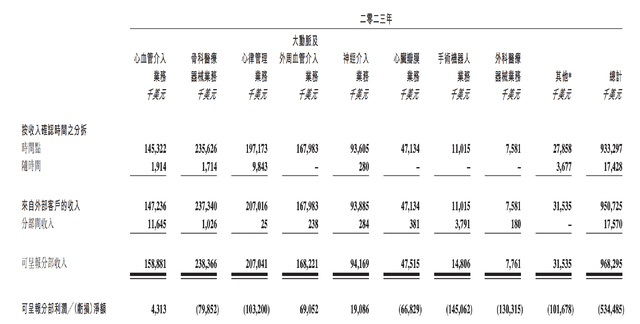

咱先不说别的,当年并购骨科、心律管理,在所长看来就是极大败笔,微创是做冠脉支架起家的,最大的优势应该是支架类产品,所以当下比较成功的神经介入(上市子公司微创脑科学)、瓣膜介入(上市子公司心通医疗)、主动脉介入(上市子公司心脉医疗)、电生理(上市子公司微电生理)都属于研发及产品布局与冠脉支架一脉相承型业务。

2023年,微创脑科学营业总收入6.66亿元,较上年增长21.6%;毛利5.12亿元,同比增长30.2%;净利润1.35亿人民币,实现扭亏为盈。

心通医疗实现营业总收入3.36亿元,较上年同期增长33.9%;毛利约2.3亿元,同比增长41.8%。

心脉医疗实现营业总收入11.87亿元,较上年同期增长32.43%;净利润4.92亿元,同比增长37.98%。

微电生理实现营收3.29亿元,同比增长26.46%;实现归母净利润568.85万元,同比增长85.17%。

能力圈范围内的儿子们发展得都很不错,也都陆续分拆上市独当一面,而且开始反哺母公司,而外来的不在能力圈范围内的骨科、心律管理(至少并购当年肯定是不在的),表现就拉垮的一逼了。微创的骨科从2014年并购起便一直亏损,而且亏得不少,到2023,全年依然亏损7985万美元,即便按照公司前不久业绩交流会的说法2024扭亏,那也亏了10年,折合人民币整体亏掉大几十亿,这得多久才能挣回来?更何况当初买得也不便宜。

心律管理也是,从2018年并购过来就开始亏,截至2023仍亏掉了1亿美元,即便按公司立的flag2025年扭亏,多年亏损叠加当初不低的并购成本,整体也是非常失败的。

心律管理+骨科这两个超级失败的业务,2023合计贡献了公司近一半的营收,换句话说就是,这两压根就不是微创能消化得了的,如果不是过于贪心,过于求快、求大、求全,同样的坑,怎么会踩两次?

而且,微创还不止是踩了两次坑这么简单。

另一亏损大户微创机器人2023全年亏掉1.45亿美元,站在好的角度讲,这是唯一一家覆盖五大手术专科(腔镜、骨科、泛血管、经自然腔道及经皮穿刺手术)手术机器人产品组合的公司,而且产品天然同时面对全球;站在不好的角度讲,前面说的优点也同时是缺点,因为摊大饼式的研发+同时面向全球需要烧大量的钱,所以,微创机器人也是微创医疗多年的亏损大户。

见微知著,其实从微创机器人的管线布局就可以看出微创的“野心”是很大的,但他自身的造血情况和管理能力其实跟不上他的野心。但也许是因为前些年牛市钱太好拿了,所以微创烧起钱来毫不心疼,微创在2019-2021整体呈现一种虽然亏损越来越多但账上也越来越有钱的势态。

2021年的钱好拿到什么程度呢?当时公司甚至发了一个7亿美元,没有利息,转股价是92.8163港元的可转债。这笔钱基本可以视作没有任何成本,那自然不拿白不拿,但公司可能没想过,出来混迟早是要还的,即便没有成本,借了钱也是要还的……

也许正是钱太好拿助推了公司的狂热吧,微创越发不“精打细算”,亏损越来越多。2022、2023的亏损都在5、6亿美元的样子,截至2023年底,微创大概有7亿美元的短债、8亿美元的长债,现金却只有12亿美元左右,换句话说,这家公司基本上是纯负债经营。

2023这6.49亿美元的天价亏损是怎么亏出来的,所长给大家掰扯掰扯。

从利润表看,公司的毛利有5.3亿美元,销售和行政开支合计5.3亿美元,相当于毛利在这里就耗尽了。然后,研发费用有3.8亿,其他经营成本有1.7亿美元左右(这里主要是资产减值,包括收购的德国 Hammond外科业务商誉减值 1 亿美元,海外骨科业务商誉减值 1800 万美元,心通和脑科学业务分别进行了长期投资减值,金额合计有2000多万美元),加上融资成本近1亿美元,于是巨亏六个多亿……即便剔除资产减值等只看纯经营性亏损,那也有4个多亿。

不知道精打细算,认为有无穷无尽的钱可以不断开疆拓土,最后面临的就必然是雪崩,所以到今年,微创就遇上大麻烦了。

前文说到了7亿美元可转债,在今年6月11日就会到期4.5亿美元,而公司账上就那点可怜的现金,外加2024全年依然还会“巨亏”,以及年底还会到期3亿美元借款,微创要“崩盘”了。

这最紧迫的4.5亿美元可转债肯定不论如何都要想办法先还上,不然到时候势利的银行啥的看到公司可转债违约就有可能抽贷,那微创可能会直接破产清算。

那怎么办呢?

由于篇幅有限,我们今天的文章就讲到这里,后面我们还会继续讲微创医疗,大家不见不散哦。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

本文作者可以追加内容哦 !