2024上半年,虽然股市迎来了反弹,但是元祖的表现却仍然极其萎靡,截止5月29日收盘,年内跌幅为9.27%,明显落后于大盘。特别是一季报公布之后,关于元祖的悲观之声再度急剧升温,股价显得更加无精打采,那么基本面是否真的如此糟糕呢?

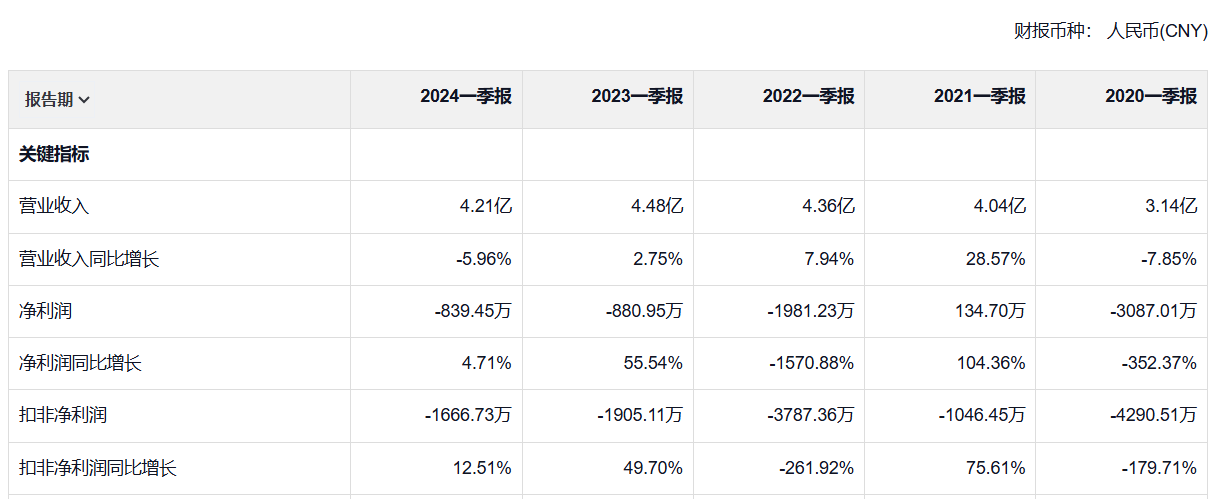

根据公开披露的数据,2024年1-3月元祖股份共实现营业收入4.21亿,同比下降5.96%;净利润-839.45万,同比增长4.71%;扣非净利润-1666.73万,同比增长12.51%。

众所周知,元祖的节令属性很强,一季度作为传统淡季,其收入大多数时候无法应付门店所带来的固定费用开支,所以利润端的具有一定随机性,并没有太大的意义,相对而言营业收入代表着销售数据,比净利润的参考意义更大。

然而,现实情况是元祖的一季度营业收入出现了下滑。回顾过往,上一次一季度营收下滑还得追溯到2020年,那一年下降了7.85%,主要是因为疫情封城所致;2024年没有这一不利因素,自然会让大家感到很不满意。

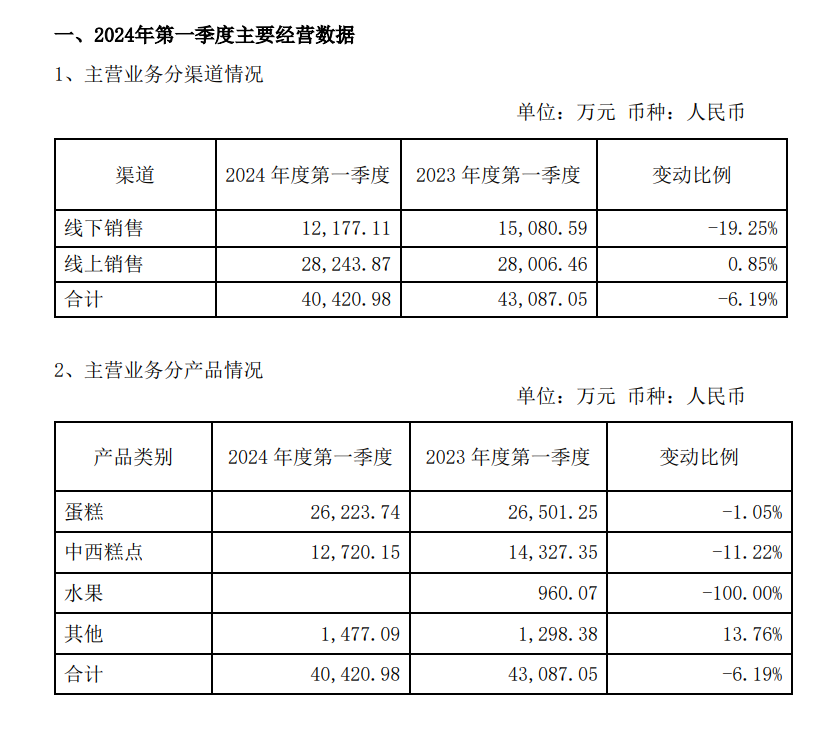

从具体分产品看,蛋糕收入2.62亿,同比下降1.05%;中西糕点收入1.27亿,同比下降11.22%。同时,更令人揪心的是合同负债只有8.46亿,同比下降了3.43%,为史上首次一季度下滑。综合考虑下,意味着货确实卖的很不好。

关于这一现象,我的看法是元祖的护城河主要在于月饼的利基市场属性,而蛋糕、其他糕点等其他产品,其实是没有太多壁垒可言的,随着市场同类产品增多,竞争加剧,以及消费市场大环境的低迷(元祖产品偏贵),出现滑坡实属在所难免。

当然,三季度的月饼才是元祖的重头戏所在,现在看衰实际上有些言之尚早,市场的反映其实是有点过激了,毕竟只要一季度不明显掉队,如果接下来粽子或者月饼表现好,业绩出现逆转的可能性依然是存在的。换句话讲,一季报虽然不理想,但也只是次要部分栽了跟头,还谈不上惊天动地。

此外,一季报也并非完全没有亮点。主要表现在毛利率同比提升了2.7pct,这是营收滑坡情况下,净利润反而好于去年同期的主要原因所在。关于毛利率为何会提升,一季报并未作出相关说明,但是传统淡季背景下,特别是在优势不明显的品类方面,能做到毛利率企稳回升,还是十分值得点赞的。

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !