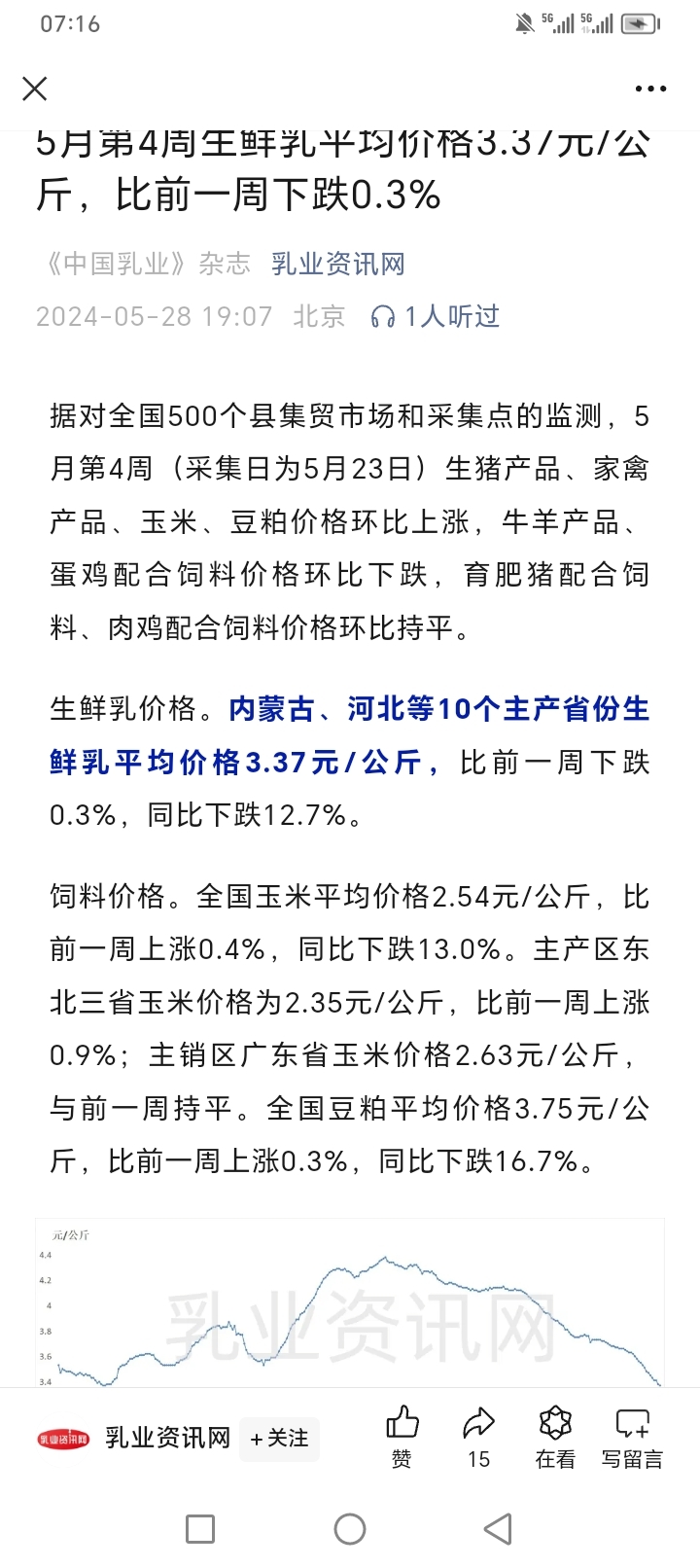

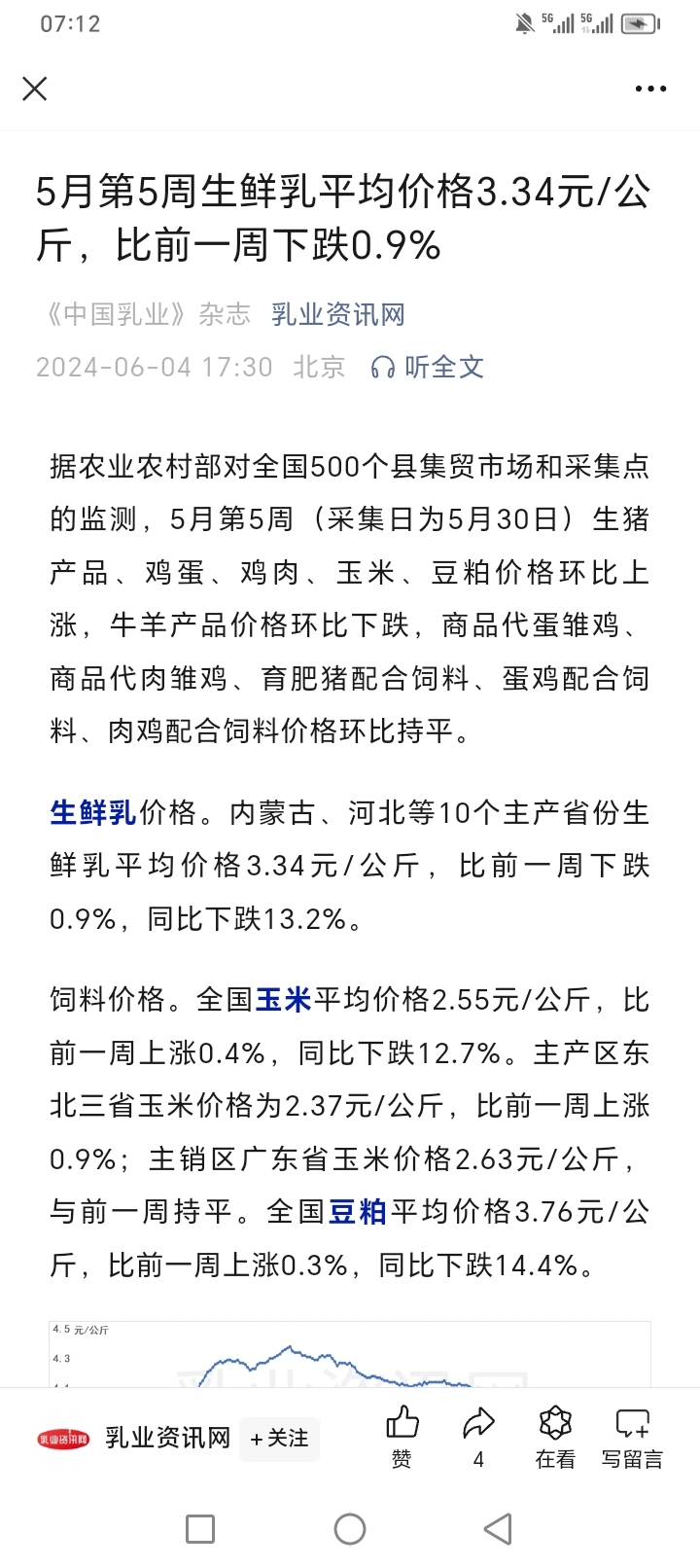

上游原奶价格持续环比和同比均下降,其中原奶最新价格3.34元/每公斤,环比下跌0.9%,同比下降更是高达13.2%,而上游原料奶成本方面,最新玉米价格同比下跌12.7%,豆粕同比下降14.4%,但是玉米和豆粕价格均出现触底反弹,已经持续多个礼拜价格环比上涨。

根据上述原奶价格、玉米和豆粕价格,再结合优然牧业和现代牧业相关公司股东大会的信息,得出玉米和豆粕价格大幅下降带来的成本降低基本可以弥补原奶价格下降带来的损失,但是原奶价格下降和肉牛价格下降以及存栏奶牛价格下降会带来巨大的生物资产减值损失,因此利润端预计仍旧表现不佳。而且生鲜乳价格跌跌不休,仍旧没迎来止跌现象!所以虽然优然牧业和现代牧业估值都不贵,甚至低估,但是业绩反转仍需时日。我个人预计2024年上半年优然牧业和现代牧业均会亏损!

对伊利蒙牛的影响如何?原奶价格下降一方面让伊利蒙牛成本端价格下降和毛利扩大,另一方伊利蒙牛也持有上游奶源股份所以也需要承担部分并表损失,甚至给予自家上游奶源高于市场的收购价格。但是整体看,伊利蒙牛赚的是中间差价,业绩取决于自身运营效率和行业内卷情况。如果运营得当,销量增长和内卷减少,那么伊利蒙牛业绩仍旧可实现稳健增长!但是,原奶价格下降,说明供给过剩和终端需求不足,所以在这样的背景下销量和营收要大幅增长很难。因此我们要降低目标,只要伊利蒙牛销量是增长的,利润也是增长的,那么这已经是运营效率非常好了!同时我明显感受到伊利蒙牛最近半年以来都极力的在减少内卷和内耗,减少没必要的互相竞赛营销高额不合理支出,蒙牛也在学伊利注重投入产出比。因此我预测,今年半年报,蒙牛业绩也会和伊利一样实现正增长!

同时我预测蒙牛的奶粉业务会实现营收和利润均增长,其中预测蒙牛奶粉营收增长超过10%,利润则最起码实现扭亏为盈。逻辑就是蒙牛成年人奶粉和婴儿奶粉基本对半分或者四六分,成年人奶粉一直增长不错,而婴儿奶粉整个行业在2024年上半年表现非常不错,头部企业属于量价齐升,终端不断涨价,而蒙牛有望受益于行业集中度提升和行业涨价带来的竞争驱缓。因此综合看,蒙牛奶粉业务触底反弹是大概率的,对它营收增长10%充满期待,最起码能实现5%的营收增长!

那么蒙牛的冷饮业务,国外去年增长非常好,今年也有望持续正增长,而国内冷饮业务也有望实现小幅增长。

而奶酪业务,蒙牛是奶酪营收略有下滑,但是盈利能力受益于行业竞争趋缓和原奶价格下降,所以奶酪的营收虽然下滑,但是盈利可能是上升的。

液态奶不用说,蒙牛液态奶最近三年表现不错,和伊利的液态奶差距在缩小,而且蒙牛液态奶竞争力还是不错,确实和伊利一样液态奶规模效益很好,成本很低。旗下特仑苏营收330亿净利润40亿左右,液态奶最近三年份额增长3%左右,所以我认为蒙牛液态奶今年基本盘稳固。

那么综合看,整个蒙牛净利润上半年有望实现正增长!

$伊利股份(SH600887)$ $蒙牛乳业(HK|02319)$ $优然牧业(HK|09858)$

本文作者可以追加内容哦 !