摘要:昨日指数全面上行,创业板指涨超1.3%。市场量能仍较为保守,资金参与积极性相对较弱,大小盘风格分化明显。行业上看,电力设备、房地产、美容护理涨幅居前,环保、电子、煤炭调整较多。新能源95%消纳红线放开,拉动电力、电网概念股走高。国资国企整合或力度加大,中字头股票拉升。

一、指数走势点评

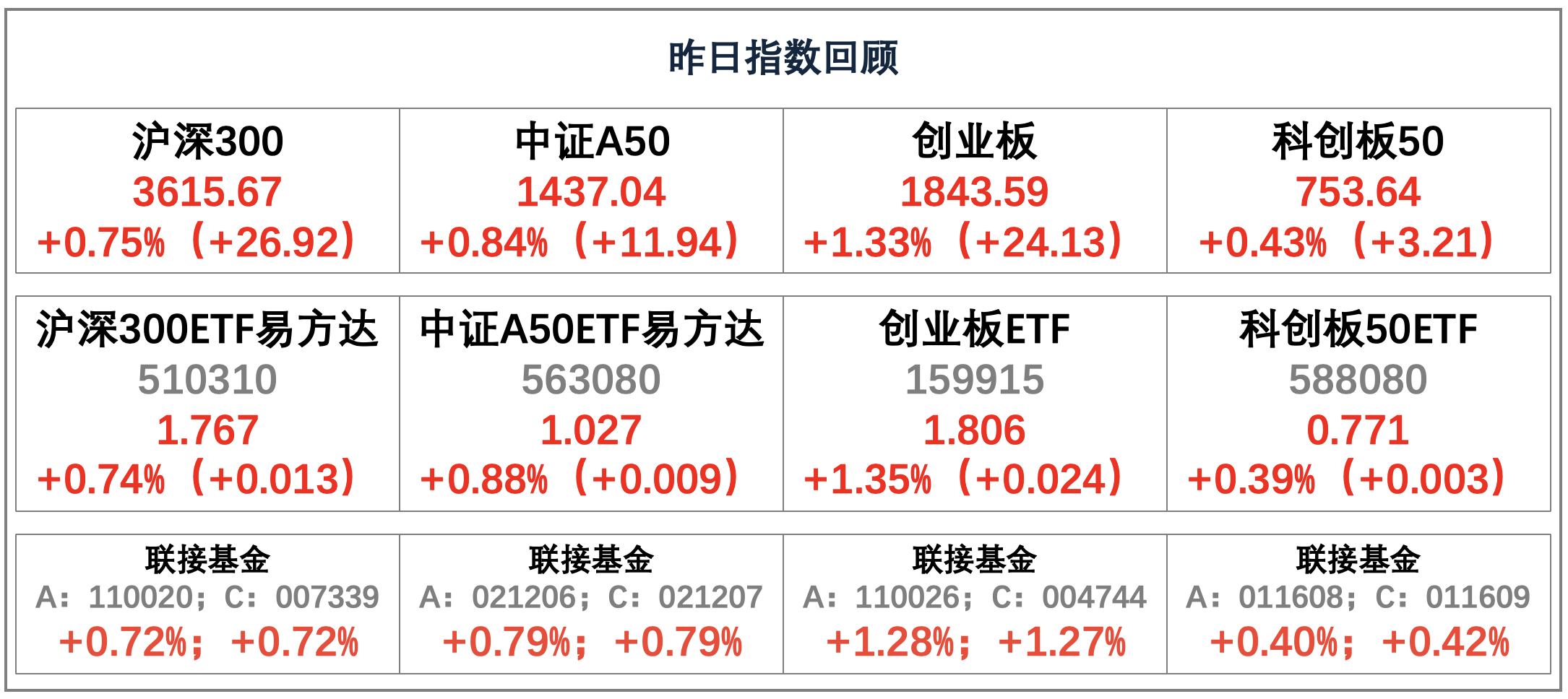

总体来看,昨日指数低开高走。指数全面上行,创业板指、中证500、沪深300、上证50、科创50、上证指数涨跌幅分别为1.33%、1.29%、0.75%、0.58%、0.43%、0.41%。赚钱效应一般,两市成交缩量。全A个股2075家上涨、3128家下跌,两市成交额0.75万亿元,较上日减少0.08万亿元。

主要影响因素:市场开启缩量博弈,大小盘风格分化明显。市场量能仍较为保守,资金参与积极性相对较弱。上海市专门召开贯彻落实新“国九条”动员部署会,表示资本市场相关政策举措将发布,会全力配合各项政策举措落地。或受消息提振信心,市场走高。

行业上看,电力设备、房地产、美容护理涨幅居前,分别上涨1.78%、1.74%和1.49%;环保、电子、煤炭涨幅靠后,分别下跌-0.54%、-0.57%和-1.78%。盘面看,昨日市场再次轮动,国企综合、基金重仓概念股活跃,半导体、消费电子题材回调。

焦点板块方面:

1、新能源95%消纳红线放开,拉动电力、电网概念股走高。消息面上,国家能源局发布《关于做好新能源消纳工作保障新能源高质量发展的通知》,要求加快电力现货市场建设,进一步推动新能源参与电力市场。部分资源条件较好的地区可适当放宽新能源利用率目标,原则上不低于90%,并根据消纳形势开展年度动态评估。

2、国资国企整合或力度加大,中字头股票拉升。消息面上,中成股份前日晚间公告,收到实际控制人国家开发投资集团的提示函,国投集团正在筹划相关资产专业化整合,以进一步落实国有企业改革的相关文件精神要求。整合完成后,中成股份的实际控制人将发生变更。

二、宏观要闻

1、工信部:通过试点加快智能网联汽车产品量产应用,带动汽车与新能源、人工智能、信息通信等产业融合

6月4日,工信部等四部门表示将有序开展智能网联汽车准入和上路通行试点。试点工作的预期效果是:一是引导智能网联汽车生产企业和使用主体加强能力建设,系统推进智能网联汽车产品技术创新、规模化发展和产业生态建设。二是基于试点实证,加速形成系统完备、务实高效的法律法规、管理政策和标准体系,加快推进智能网联汽车测试验证、安全评估等支撑能力建设,为智能网联汽车规模化推广应用奠定坚实基础。三是加快形成各部门、各地方横向协同、纵向联动的安全管理工作机制,探索更加系统完善的智能网联汽车产品研发生产、上路通行配套政策、基础设施等环境建设,为智能网联汽车产品安全运行提供支持保障。四是通过试点加快智能网联汽车产品量产应用,带动汽车与新能源、人工智能、信息通信等产业融合,打造新质生产力,助力智能网联新能源汽车高质量发展。

2、国资委发布关于新时代中央企业高标准履行社会责任的指导意见:大力发展战略性新兴产业

6月4日,国资委发布关于新时代中央企业高标准履行社会责任的指导意见。着力强化产业引领。不断优化调整产业布局结构,深入推进传统产业转型升级,大力发展战略性新兴产业,前瞻布局未来产业,服务构建现代化产业体系。积极推进新型工业化,加快产业高端化、智能化、绿色化、融合化发展。加快推进现代产业链建设,充分发挥主体支撑与融通带动作用,积极搭建合作交流对接平台,带动产业链上下游企业融通发展。加强与各类所有制企业在产业、资本、技术、采购与招投标等领域的合作,引领带动民营和中小企业协同发展。

3、上海:资本市场相关政策举措将在2024陆家嘴论坛期间发布

2024陆家嘴论坛将于6月19日至6月20日在上海举办。上海6月4日举行市政府新闻发布会,介绍第十五届陆家嘴论坛有关情况。中国证监会办公厅副主任王利在发布会上透露,6月19日上午,证监会主席吴清将出席论坛开幕式暨全体大会,并围绕“以金融高质量发展推动世界经济增长”发表主题演讲。6月19日下午,证监会副主席方星海和上交所理事长邱勇将围绕“科技创新与资本市场高质量发展”发表主题演讲。2024陆家嘴论坛期间,证监会将发布资本市场相关政策举措。证监会还将与上海市人民政府共同建立资本市场支持上海加快五个中心建设的协同工作机制,助力上海国际金融中心增强竞争力和影响力。

三、策略观察

近期公布的PMI有何指引?天风证券在策略周报中表示:

近两周A股进入盘整期,宽基指数小幅调整,市场交易情绪也转冷,万得全A成交缩量,陆股通成交额同样缩水。拆分PMI来看,当前需求相对不足,主动补库或后移,且上游价格回暖并未有效传导至中下游,制造业承压。与PMI价格端指标对应,PPI跌幅收窄、PPI-PPIRM剪刀差收窄,不利于企业利润改善。目前价格指数出现回暖迹象,但传导不畅,PMI上游价格指数回升明显优于出厂价格指数,原材料成本压力增加,且走弱的PMI生产、新订单分项指数表明需求仍然不足,制造业盈利回升或受到压制。复盘历史来看,PMI主要原材料购进价格-PMI出厂价格剪刀差同万得全A(除金融、石油石化)指数走势普遍趋势相反。

国内:5月制造业PMI回落,上游成本持续上行。(1)5月生产活动恢复趋缓,制造业PMI指数边际回落,3个月后再度回落至收缩区间,非制造业PMI指数、综合PMI指数再度回落。供给端复苏依旧强于需求端,地缘政治和地产政策调整下,上游主要原材料购进价指数、出厂价格指数走强。建筑业商务活动指数显示地产基本触底,同时假日因素下服务业指数延续反弹。(2)交运高频指标方面,地铁客运量指数回落,货运流量指数回落。(3)工业生产腾落指数回落,涤纶长丝回升,山东地炼、纯碱、轮胎、甲醇回落,唐山高炉持平。(4)国内政策跟踪:中共中央政治局召开会议,上海、广州、深圳接连官宣楼市政策调整,国务院关税税则委员会中止《海峡两岸经济合作框架协议》部分产品(第二批)关税减让。

国际:美国Q1GDP下修。(1)俄乌冲突跟踪:俄欧贸易两年来大幅下滑,拜登允许乌使用美国武器打击俄境内目标。(2)巴以冲突跟踪:欧洲三国正式承认巴勒斯坦国,美英联合袭击也门13处目标。(3)美国Q1GDP下修,结构上看消费、投资为主要支撑分项,环比来看目前美国经济出现疲软迹象,但投资回暖,进口有所上升。此外,美国4月核心PCE物价指数月率0.2%,为2023年12月以来新低,前值0.3%。美国PCE数据公布后,利率互换市场定价保持稳定。

天风证券建议:红利为盾,新质生产力为矛。(1)新“国九条”中“市值管理”、“提高二级市场投资回报率”从政策面上进一步催化高股息策略,政策逻辑和市场逻辑共振之下,具备垄断性、稀缺性的高股息资产有望获得价值重估。A股整体盈利增速和ROE水平相对承压,稳定红利防御属性凸显,新国九条下分红率有望提升,高股息板块公募尚未大规模主动加仓,并不拥挤。(2)支持新质生产力发展,从PE-G的角度来看,科技行业各细分领域估值适中,盈利增速较快。新质生产力公募持仓除电子外均相对低位。

(天风证券《A股策略周报:PMI有何指引?》,2024/6/2,不作为任何投资建议。)

关注:

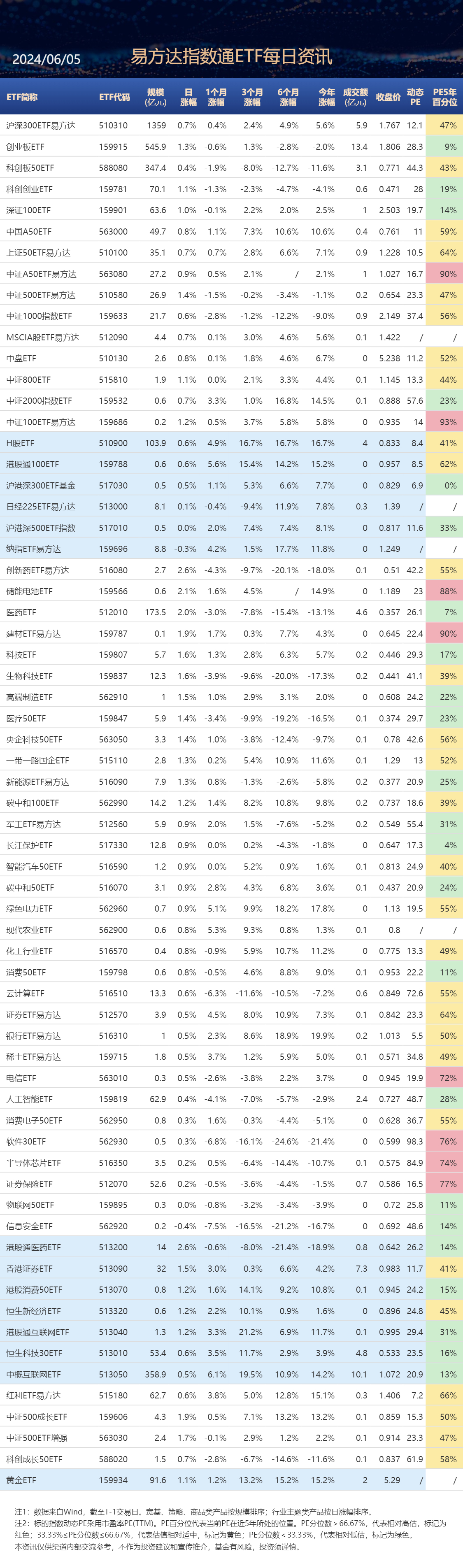

中证A50ETF易方达(563080),场外联接(A类:021206;C类:021207)

科创板50ETF(588080),场外联接(A类:011608;C类:011609)

红利ETF易方达(515180),场外联接(A类:009051;C类:009052)

红利低波动ETF(563020),场外联接(A类:020602;C类:020603)

四、行业聚焦

昨日,电力设备行业涨幅第一。

国金证券在电力设备行业策略周报中表示,“节能降碳政策显著利好绿氢,硅料库存与价格拐点渐进。”

光伏&储能:“节能降碳、光伏治沙”相关政策发布,再次明确定调“双碳”目标决心,利好绿氢、储能,进一步拓展光伏装机空间;多晶硅6月产量有望显著环降,月度供需再平衡及价格触底反弹渐临近,有望成为下游排产改善和股价反弹的重要催化。

电网:近期总书记主持召开企业和专家座谈会,电改重回议题,加速推进在即。十八大以来,总书记仅召开了三次企业家座谈会,且每一次都关乎大局决策(上一次是关于“十四五”规划编制)。电改主要围绕:(1)发展新能源、电网提高对清洁能源接纳,辅之以储能和氢能的必要支撑。(2)将更多的电源类型纳入到电力市场;提升辅助服务的占比和定价,给予储能等足够的价值;加快推动9号文落地,实现电力价格发现。(3)健全多层次统一电力市场体系,统一交易规则和标准,推进适应能源结构转型的电力市场机制;2024年电网工程完成投资1229亿元,同比+24.9%。

风电:江苏省招标投标公共服务平台发布江苏国信大丰85万千瓦海上风电项目风机等三个标段的招标公告,根据公告,项目预计2024年6月30日开工,2025年4月30日前完工,提速明显。根据自然资源部网站消息,一季度国内海上风电开工建设规模约13GW(去年并网6.8GW),年初实现良好开局预示着全年海风装机有望兑现高增长,预计2024年国内海风装机约10GW,同比增长47%。国金证券持续推荐海风产业链。

氢能与燃料电池:加大非化石能源开发力度、2024年底实现绿证核发全覆盖,利好绿氢项目落地;高速免费再开启,鄂尔多斯给予氢能车通行费全额奖补,国金证券认为氢能高速是将氢能车从补贴支持到实际应用的重大转变,放量加速吹响号角。

(国金证券,《电力设备与新能源行业周报:节能降碳政策显著利好绿氢,硅料库存与价格拐点渐进》,2024/6/2,不作为任何投资建议。)

关注:

$新能源ETF易方达(SH516090)$,场外联接(A类:019315;C类:019316)

$绿色电力ETF(SH562960)$,场外联接(A类:019058;C类:019059)

储能电池ETF(159566),场外联接(A类:021033;C类:021034)

碳中和100ETF(562990),场外联接(A类:016899;C类:016900)

数据来源:Wind、同花顺、财联社等,2024/6/4

$阳光电源(SZ300274)$

#西昌电力7天5板,行情逻辑是什么?#

#红利指数火了,还能上车吗?#

风险提示:基金有风险,投资须谨慎,详阅基金法律文件及交易所、结算公司等相关业务规则。请投资者关注上述基金主要投资于目标指数成份股的风险及跟踪该指数的目标ETF的风险、指数基金投资风险,包括且不限于标的指数波动风险、ETF(交易所交易基金)及其联接基金投资的特有风险等,在全面了解基金风险收益特征、运作特点及销售机构适当性匹配意见的基础上,审慎作出投资决策。

本文作者可以追加内容哦 !