来源:器械之家,未经授权不得转载,且24小时后方可转载。

今日(美国时间6月3日),史赛克宣布已签署最终协议,将收购骨科公司Artelon所有已发行和流通在外的股份。

Artelon公司主要从事足部和脚踝的软组织固定以及运动医学手术,其技术专注于提升韧带和肌腱重建的生物和机械性能。据公司数据,Artelon的动态矩阵技术已在全球超过60,000例植入手术中得到应用。

此次收购将进一步增强史赛克在韧带和肌腱重建领域的软组织固定产品线。交易的财务细节尚未披露,交易需满足惯常的成交条件。在交易完成之前,史赛克和Artelon将继续作为独立实体运营并保持业务正常进行。

史赛克创伤及四肢部总裁Tim Lanier在新闻稿中表示:“Artelon经过验证的产品组合和独特的技术将增强我们的创新能力和客户服务水平。将Artelon的产品纳入我们现有的足踝和运动医学产品线,将有助于我们实现为这些领域的客户提供全面解决方案的目标。我们共同致力于诚信、质量和提升医疗服务提供者的知识,以实现最佳的临床效果并重建患者的生活。”

截至2024年6月4日,史赛克的市值为1293亿美元,超过了器械一哥美敦力的1077亿美元。

01

骨科初创公司Artelon

资料显示,Artelon是一家专注于医疗器械领域,特别是软组织固定和重建的初创公司,专注于开发和推广其专有的动态矩阵技术(Dynamic Matrix Technology)以及FlexBand系列产品。

Dynamic Matrix旨在模拟愈合韧带组织的自然机械和生物特性,已被证明能够在早期愈合阶段保护手术修复,迅速恢复运动功能,并在其五至六年内逐渐溶解前,支持再生韧带组织的发育。

凭借其创新技术和产品,Artelon正在迅速发展和扩展市场。2023年5月,该公司进行了B轮融资,筹集了2000万美元。随后6月,宣布其FlexBand、FlexPatch和FlexBand Plus产品获得美国FDA 的510(k)许可,用于韧带修复以及肌腱修复手术。

动态矩阵技术(Dynamic Matrix Technology)

FlexBand、FlexPatch 和 FlexBand Plus 并非旨在替代正常的身体结构或提供完全的机械强度来支持韧带/肌腱。而是修复撕裂的缝线以及用于将组织固定到骨头上的缝线或其他固定装置,为肌腱修复提供机械强度。这些产品可增强软组织,并提供一种能够被患者自身的组织所吸收的可降解支架。

FlexBand系列产品

Artelon的FlexBand系列产品包括Twist、Solo、Multi和Fix系统,为骨科医生提供了一次性无菌包装的完整工具和植入物套件。每个系统针对特定的手术需求:

FlexBand Twist:Artelon的首个软组织固定系统,具有扭入式锚定锁定和Mod立方体以便术中调整。Twist设计为非炎性基质,可快速与再生结缔组织融合,从而在张力负荷下保护愈合组织,并驱动所需的机械刺激,促进组织再生和重塑。公司表示,FlexBand基质在4-6年内会被“高度有序”的I型胶原取代。

FlexBand Solo:一个用于单一韧带增强的手术套件,具有敲入式固定功能,设计用于加强结缔组织的修复或重建。套件通过自动张紧功能简化了操作步骤。

FlexBand Multi:一个全面的手术套件,适用于多韧带增强,具有敲入式固定功能。提供24厘米长的FlexBand技术,用于复杂的重建手术。

FlexBand Fix:一个缩小版的手术套件,适用于单一韧带增强,包含0.5厘米×8厘米的FlexBand和两个锚定物,适用于四肢软组织的增强。

02

全球骨科巨头的形成

作为收购方,史赛克是一家全球领先的医疗技术公司,其产品组合涵盖骨科、微型植入、整形外科、生物材料、内窥镜、神经介入及医用床等多个领域。与Artelon类似,史赛克在成立之初就已经有所成就,是一家“赢在起跑线”的骨科矫形产品销售公司。

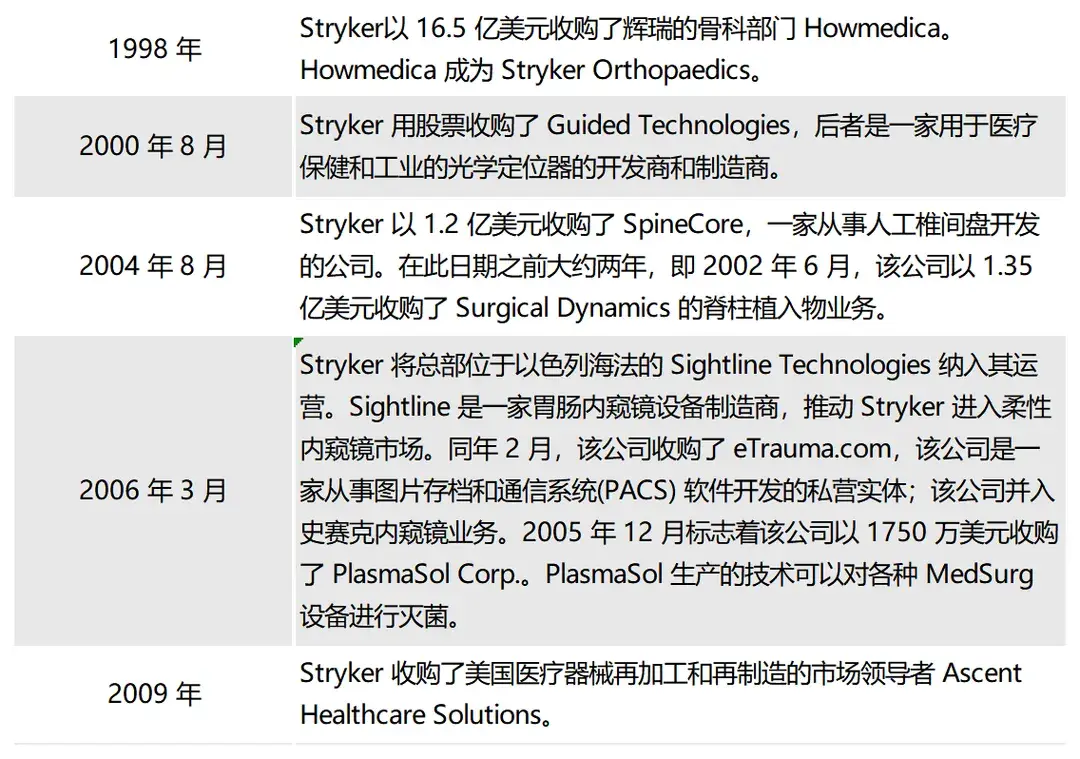

正所谓“无并购,不巨头”,史赛克的神话故事也离不开疯狂并购。据了解,自成立以来,史赛克进行了超70次收购。在骨科领域史赛克在1979年正式登录纳斯达克,同年通过收购Osteonics公司,一举进入骨科植入市场,到如今,史赛克已经成为全球骨科巨头。

纵观史赛克公司的发展,基本策略是推出核心产品,围绕核心业务进行并购,通过并购吸收外来技术、丰富发展业务,以此形成闭环。70次收购形成的医疗手术业务板块、骨科业务板块以及神经嵴柱业务板块,三大业务板块,确立了细分领域霸主级别地位。

图片来源:医疗器械商业评论

近两年来,史赛克的收购扩张速度加剧,已经完成了多起并购。

2023年底,史赛克宣布向 Menix 执行了一项具有约束力的要约,以收购总部位于法国的关节置换公司 SERF SAS。该交易补充了史赛克在法国和整个欧洲的现有业务以及其全球关节置换产品组合,使其能够为更广泛的患者提供服务。

2022年上半年,史赛克公司还完成了对Vocera Communications的收购,后者是数字护理协调和数字化领域的领导者。此前史赛克宣布达成最终合并协议,以总股本价值约29.7亿美元,企业总价值约为30.9亿美元(约合人民币202亿)的价格收购。

而此次收购Artelon,将进一步增强史赛克现有的软组织固定和运动医学产品线。同时Artelon在国际市场上的成功经验和产品应用将帮助史赛克更好地拓展其全球业务。

03

骨科赛道“烽烟四起”

前不久,史赛克公布了2024财年第一季度业绩。公司该财季实现营收52.43亿美元,同比增长9.73%;实现净利润7.88亿美元,同比增长33.11%。

此外,该公司在2023财年实现了204.98亿美元的营业收入,同比增加11.11%;净利润31.65亿美元,同比增加34.22%;全年毛利率及营业利润率分别为为63.7%和19.0%。

各类细分业务中,医疗设备和神经技术业务净销售额118亿美元,净销售额有机增长11.8%;骨科和嵴柱业务净销售额87亿美元,净销售额有机增长11.1%。

作为参考,同为骨科巨头的捷迈邦美2023全年营收为73.94亿美元,比去年同期增长了6.5%;全年净收入为10.24亿美元,调整后为15.84亿美元;

强生医疗科技全年销售额304亿美元,同比增长10.8%。其中,骨科业务销售额为89.42亿美元,同比增长4.1%。

从骨科赛道来看,史赛克在收入增长、盈利能力以及产品布局方面表现出色,核心业务表现强劲。公司此次收购Artelon能够在保持现有优势的同时,继续扩展和优化其产品线,进一步巩固其在软组织重建和神经技术领域的领导地位。

值得注意的是,近年来强生医疗科技正在对其骨科业务进行大刀阔斧的改革重组,预计重组计划将使骨科部门脱离“利润较低的市场和产品线”,旨在简化和专注于骨科业务,以提高该部门的盈利能力。

而捷迈邦美专注于骨科产品,尤其是在下肢产品方面表现出色。尽管其收入和市场规模不及史赛克和强生,但在细分市场上有显著优势。

总的来说,现下全球骨科赛道竞争烽烟四起。以史赛克、强生医疗科技和捷迈邦美为首的巨头企业你追我赶,不断创新和扩展市场,试图在这片充满潜力的蓝海中占据优势。最终,面对并购整合、研发投入和市场拓展等重重挑战,谁能在未来的竞争中脱颖而出?器械之家将持续关注。

本文作者可以追加内容哦 !