虽然业绩失利,但蓝月亮集团大手笔分红毫不手软。

文|每日财报 吕明侠

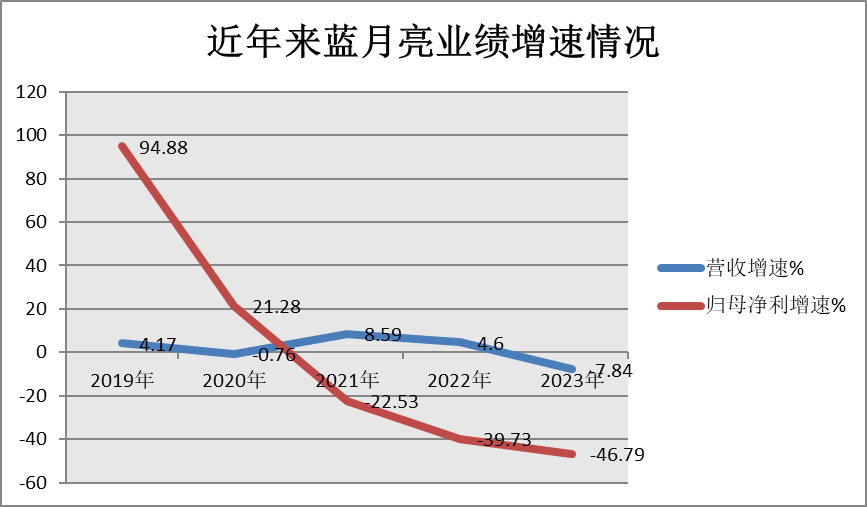

“洗衣液第一股”蓝月亮集团(6993.HK)交出了一份近三年来“最差成绩单”。2023年,公司实现收入73.24亿港元,同比下滑7.8%;归母净利润为3.25亿港元,同比下滑46.81%。

即便蓝月亮在中国洗涤市场上有着不错的知名度,从财务表现并不漂亮,尤其是后劲发展尽显乏力,其股价也由2020年上市时的“出道巅峰”一步步走向腰斩,目前股价只有2港元左右。蓝月亮何以如此?

业绩进入下滑通道

拉长时间线来看,自2021年起,公司的营收增速便逐渐放缓,至今已出现负增长。2021年至2023年,公司的营收增速分别为8.59%、4.6%、-7.84%。同期,公司的归母净利润在逐年下滑,由2021年的10.14亿港元下滑至2023年的3.25亿港元,累计下滑超68%。到2023年,毛利能够上行达到62%的蓝月亮,其净利润率却下跌只剩4.4%。

净利润下滑的背后与销售费用的攀升不无关系。根据蓝月亮财报,在疫情之后的2021年到2023年间,蓝月亮的销售费用逐年攀升,三年分别同比增长18.62%,10.83%和22.38%,到2023年,其销售费用率已经达到44%,销售费用达到32.44亿港元。

对此,蓝月亮集团解释为“主要由于在2023年通过不同销售渠道、多媒体、全渠道及消费者教育的推广增加,以提升不同销售及分销渠道及新产品的覆盖率”。

通过数据,已经可以描绘出“洗衣液大王”蓝月亮所面临的图景——花了很多功夫营销,也没有拉起营收大盘,因此净利润被侵蚀,股价被影响。

二级市场方面,公司股价近1年来处于下滑状态。2020年底,蓝月亮敲钟上市,倚靠着投资者的信心,其创造了1122亿港元的历史市值高点。但时至今日,蓝月亮的市值已经下滑到121.4亿港元。

实际上,蓝月亮不赌营销,就没机会。本身日化消费品的技术门槛没有那么高,品牌需要在品牌壁垒上做文章,抓住消费者的兴趣点。

另外,从行业发展看,蓝月亮还面临其他国产品牌的挑战。过去几十年,宝洁、高露洁、联合利华等国际巨头曾长期占据国内日化市场的主导地位。

多年“豪气”分红

虽然业绩失利,但蓝月亮集团大手笔分红毫不手软,其中绝大部分分红落入了实控人的口袋。

蓝月亮集团公告,董事会于2024年3月26日建议就截止2023年12月31日止年度派发每股6港仙的股息,拟派末期股息约3.34亿港元,而当期净利才3.25亿港元,占归母净利润的比重为103%。

蓝月亮集团上市前夕突击分红行为一直被市场所诟病。2020年6月,蓝月亮集团向唯一股东(即Aswann)分红23亿港元,而潘东(蓝月亮创始人)夫妻二人共持有Aswann88.92%股份。也就是说,潘东夫妇拿走了20.5亿港元。

数据显示,2020年至2022年,公司分红金额为3.97亿港元、7.74亿港元、9.36亿港元,再加上2023年的3.34亿元港元的分红,上市以来,公司累计分红金额高达24.41亿港元。

截至2023年12月24日,公司实控人潘东持股比例高达75.83%。换言之,公司分红金额大多都流入到实控人口袋。

另一方面,自上市后,蓝月亮集团产能扩张步伐放缓。资料显示,其募资投入的四大项目分别为业务扩充(包括产能扩充计划)、提高品牌知名度增加产品渗透、运营资金以及增强研发实力。

其中,业务扩充计划项目所得项款净额达到39.18亿港元。该项目用于购买设备及机器来扩张产能,以及开发洗衣服务。到2023年末,距离上市已过去三年,该项目还有33.80亿港元躺在账上。

王牌产品带不动了

公开资料显示, “洗衣液一哥”蓝月亮集团创立于1992年,并于2020年在港交所上市。公司主要从事设计、研发、制造及销售个人清洁护理产品、家居清洁护理产品及衣物清洁护理产品。

值得一提的是,2011年至2023年,公司的洗衣液及洗手液连续13年在中国品牌力指数中排名第一。此外,在2009年至2022年间、2012年至2022年间,蓝月亮集团旗下的洗衣液、洗手液均在同类产品市场综合占有率排名第一。

尽管蓝月亮集团在市占率上具有一定的优势,数字看起来很不错,但现实并没有那么乐观。

在渠道层面,蓝月亮的表现并不乐观。2015年,蓝月亮因采购合同谈判破裂,相继撤出全国大润发320多家门店、家乐福以及沃尔玛等大型超市,转而搭建自己的“线上电商+线下的月亮小屋”的渠道模式。但离开线下超市渠道的蓝月亮,其市占率很快被立白、奥妙、碧浪等一大批同类洗衣液产品所占据。

年报显示,2023年,公司线上渠道收入为38.05亿元,同比微增1.3%,其余两个渠道仍然下滑。期内,线下分销商和直接销售予大客户的营收分别为27.54亿港元、7.64亿港元,同比分别下滑15.3%、18.5%,可见线下市场进一步“缩水”。

除了渠道的选择失误,产品力变弱也是其业绩难以精进的原因之一。

按业务板块看,蓝月亮三大业务板块——衣物清洁护理产品板块、个人清洁护理产品板块,及家居清洁护理产品板块在今年上半年的销售额均有不同程度的下降。

以洗衣液为代表的衣物清洁护理产品是蓝月亮集团的绝对主力,但2023年主业却陷入了增长乏力的困境。衣物清洁护理产品实现销售额65.01亿港元,占总收入的88.8%,较2022年下滑了4.7%。

此外,个人清洁护理产品实现收入4.47亿港元,收入占比6.1%,同比下滑27.79%;家居清洁护理产品实现收入3.76亿港元,收入占比5.1%,同比下滑25.77%。这说明蓝月亮核心业务以及尝试拓展的业务均业绩失守,企业的表现显然难言出色。

蓝月亮的业绩下滑和股价大跌表明,即使是行业的领导者,如果没有坚固的护城河,也注定会成为后来者的垫脚石。蓝月亮如何重振一哥雄风、“中国版宝洁”故事怎么讲,拷问潘东夫妇大智慧。$蓝月亮集团(HK|06993)$

本文作者可以追加内容哦 !