坐拥当今药王,每年收入超过250亿美元且峰值销售额有望超越300亿美元Keytruda的默沙东,为什么还要“心有猛虎,细嗅蔷薇”地投入13亿美元收购一家暂时未成气候的眼科生物技术公司?默沙东看重的是一个具有巨大开发潜力的庞大市场。

1

默沙东并购驶入眼科赛道

默沙东近日与生物技术公司EyeBio达成收购协议,以13亿美元收购后者,宣布进军眼科疗法开发领域。除了这13亿预付款之外,默沙东还可能为EyeBio支付17亿美元的里程碑付款,将这笔交易总额推至30亿美元。

EyeBio 的主要管线资产Restoret用于治疗眼部疾病,包括一种与年龄相关的黄斑变性,这种疾病会导致视力模糊,甚至失明。这种疾病被称为湿性年龄相关性黄斑变性(AMD,Wet Age-related Macular Degeneration),其特点是异常的血管在视网膜下生长,这些新生血管容易渗漏血液和液体,导致视网膜肿胀和破坏,从而导致视力丧失。湿性 AMD 的确切病因尚不完全清楚,但一些危险因素包括年龄(50岁以上的人群更易患病)、遗传(家族史可能增加风险)、吸烟(吸烟者的风险更高)、饮食(高脂肪饮食可能增加风险)、高血压和心血管疾病等。治疗湿性 AMD目前主要的药物疗法为抗血管内皮生长因子(Anti-VEGF)注射。然而接受抗 VEGF 单药治疗的大多数湿性 AMD患者(>60% 的患者)的视力增益仍不理想,并且随后会随着时间的推移而丧失视力。许多患者仍持续出现渗漏。因此湿性AMD仍然是一个存在巨大未满足度的适应症领域。

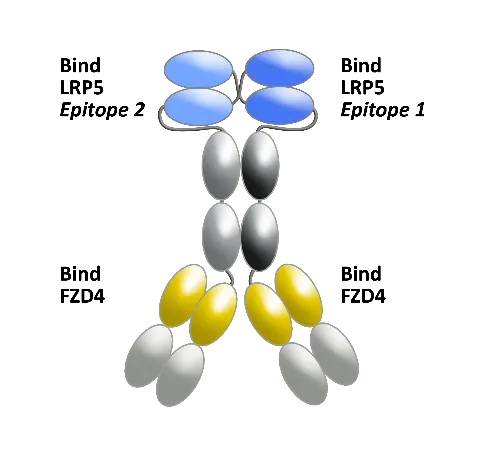

Restoret 模拟天然配体 Norrin ,它是一种四价三特异性抗体(四个抗原结合点,识别三种抗原,图1),可作为 Wnt 信号通路的激动剂。Restoret 通过玻璃体内注射给药,用于治疗以渗漏为特征的视网膜疾病,包括湿性AMD、糖尿病性黄斑水肿 (DME) 和家族性渗出性玻璃体视网膜病变 (FEVR)。

图1. 四价三特异性抗体Restoret结构示意图。

(图片来源:EyeBio)

Restoret 通过刺激 Wnt 通路来恢复和维持血视网膜屏障 (BRB,blood retinal barrier),从而消除视网膜血管疾病中的渗漏。该药物最近完成了中期测试,正在开发用于治疗湿性 AMD 以及糖尿病性黄斑水肿(DME)。

2

眼科疗法开发的巨大潜力

眼科疗法孕育出的重磅炸弹包括再生元和拜耳的 Eylea(aflibercept,2023年销售额达 94 亿美元)和罗氏的 Vabysmo(faricimab-svoa,2023 年销售额达 27 亿美元),它们都针对湿性 AMD。根据 Grand View Research 的数据,全球 AMD 市场规模将从 2022 年的 100 多亿美元增长到 2030 年的约 180 亿美元。

默沙东历史上还曾是眼科疗法开发中的弄潮儿,但十年前抽身离开了这个领域,剥离了它们关于眼科的资产,转向肿瘤学和免疫学疗法的开发并大获成功,通过购买创造出了Keytruda这款当今药王。然而花无百日红,随着Keytruda专利保护期限的日益逼近(2028年),默沙东早已未雨绸缪地开始了新领域的开发,其主要手段就是借鉴当初Keytruda“买来主义”的成功经验。默沙东去年108亿美元收购免疫药物开发商Prometheus Biosciences,2021年115 亿美元收购 Acceleron Pharma,都堪称大手笔。如今30亿美元收购EyeBio,虽有“东一榔头西一棒槌”的嫌疑,但考虑到默沙东的主要重磅资产都是抗体药物这一背景,收购以Restoret为代表的眼科抗体资产就显得有据可循了。

EyeBio的收购交易,体现了制药行业并购的新趋势,即不计成本的大宗交易越来越少,制药公司开始通过“刮刮彩”的方式进行较小规模的交易,以抵抗即将到来的专利悬崖。眼科市场就是值得制药公司“按图索骥”的方向。2023年,博士伦以 17.5 亿美元的价格从诺华公司收购了干眼症药物Xiidra (lifitegrast ophthalmic solution)。Grand View Research 称,到 2030 年,全球干眼症市场规模将从去年的 55 亿美元增长至 100 亿美元以上。日本安斯泰来制药也以约 59 亿美元的价格收购了 Iveric Bio,加强其在眼科领域的能力。

3

眼科疗法对于医疗保险成本的巨大压力

眼科疗法的盈利潜力,从它们对Medicare Part B制造的成本压力可以见微知著。Regenxbio Inc. 和艾伯维正在开发一种针对湿性AMD的一次性基因疗法,一旦获得批准,可能会加剧该类别的成本压力,眼科已经是 Medicare Part B最昂贵的类别之一。

根据最新报道,美国有 200 万湿性AMD患者可能符合基因治疗的条件,但其中只有一小部分人有机会接受治疗。考虑到基因疗法动辄100万美元的“起步价”,AMD基因疗法将会带给Medicare相当沉重的负担。

Regenexbio 正在开发的这款基因疗法称为RGX314,有可能成为湿性 AMD 的first-in-class治疗方法和预防糖尿病视网膜病变进展的标准治疗方法。目前大多数湿性 AMD 患者在患病期间每4至 16 周接受一次抗 VEGF 药物注射。高昂的成本负担导致许多患者放弃治疗,因此基因疗法将是这个领域的重大突破。RGX314基因疗法可能在 2026 年第四季度获得FDA的批准。

多年以来,再生元和拜耳的 Eylea(aflibercept )一直是Medicare Part B最昂贵的药物之一。2022 年Medicare在Eylea上的支出达到 35 亿美元,仅次于默沙东药王 Keytruda。除了Eylea之外,罗氏的 AMD 和其他视网膜疾病药物 Vabysmo(faricimab)也正在成为 Medicare Part B 中的重要支出。

4

2023,眼科疗法说丰年

2023年对于眼科领域来说算得上是个丰年,FDA批准了12项眼科药物。

2023年,FDA批准了Apellis 的 pegcetacoplan 注射剂 (Syfovre),用于治疗因为AMD而导致的地图状萎缩 (GA)。Syfovre因此成为FDA 批准的第一款治疗 GA 的药物。

安斯泰来制药于 2023年8 月份获得了 FDA 批准的 avacincaptad pegol 玻璃体内注射液 (Izervay),同样用于治疗地图样萎缩。地图样萎缩从无药可医到两款药物获批只用了短短半年时间。

再生元的Eylea注射剂2 月获得了FDA针对早产儿视网膜病变 (ROP) 的批准。在此之前,ROP唯一获得 FDA 批准的常用治疗方法是激光光凝术,但对患儿和家庭都会造成很大压力。

2023年5月,博士伦的全氟己基辛烷眼药水 (MIEBO) 针对干眼症 (DED) 获得批准。这是 FDA 批准的第一款直接针对泪液蒸发导致DED 的药物。MIEBO成为了博士伦自从成为一家独立的上市眼保健公司以来第一个获得 FDA 批准的处方眼科治疗药物。

同样是5月份,Eyenovia的MydCombi(托吡卡胺和盐酸苯肾上腺素眼用喷雾剂)再次取得突破,用于诱导瞳孔散大。

6月份,Novaliq的 Vevye(环孢素眼药水)针对干眼症获得FDA批准。Vevye 成为第一款治疗干眼症的环孢素溶液。

7月份,Tarsus Pharmaceuticals 治疗蠕形螨眼睑炎的0.25% lotilaner 眼药水获得FDA批准,成为第一种针对该适应症的药物。

2023年8月,再生元的8 mg Eylea HD针对湿性 AMD、糖尿病性黄斑水肿 (DME) 和糖尿病性视网膜病变 (DR) 获得了FDA的批准。

9 月,Ocuphire Pharma 和 Viatris 的0.75% phentolamine滴眼液 (Ryzumvi) 获得 FDA 批准,用于逆转药物诱导性瞳孔散大 (RM)。

10 月,Orasis Pharmaceuticals 的0.4% pilocarpine HCl滴眼液 (Qlosi) 获得批准,用于治疗成人老花眼。一周后,FDA 又批准了 Genentech 的 faricimab-svoa (Vabysmo),用于治疗视网膜静脉阻塞后的黄斑水肿。

12 月,Glaukos的travoprost眼房水腔内植入物 (iDose TR) 获得FDA批准,用于降低眼高压或开角型青光眼患者的眼压。

5

2024年,放眼未来

2024年眼科疗法开发势头不减。

Eyenovia 的 APP13007(丙酸氯倍他索眼用纳米混悬液,0.05%)眼药水获得FDA批准,用于缓解眼科手术后的疼痛和炎症。这款药物的有效成分类固醇丙酸氯倍他索通常用于治疗湿疹和牛皮癣等皮肤病,但却在眼科疾病领域获得了批准,成为眼科领域15年以来首款新型类固醇产品,可快速、持续地消除炎症和缓解疼痛。这种新型眼药水面对的是一个价值 13 亿美元的局部眼科类固醇市场,背后是每年约700万例的美国眼科手术。

正在开发的眼科药物NVK002(低剂量阿托品 0.01%)治疗屈光不正的NDA已经被FDA接受,其命运同样引人关注,因为NVK002是一种治疗儿童近视的潜在疗法,适用于 3 至 17 岁的患者。儿童近视最早可在 3 至 4 岁时开始,并逐渐加重。它会影响生活质量,并导致严重的眼部疾病,如青光眼、视网膜脱落和黄斑病变。近视对当今世界 30% 人口的视力造成不利影响。目前美国尚无经 FDA 批准的治疗近视的药物。

参考:

Hopkins, J. S. Bausch + Lomb’s CEO Inks First Big Deal Since Return. WSJ. 30. 06. 2023.

Astellas Enters into Definitive Agreement to Acquire Iveric Bio. Astellas Press Release. 01. 05. 2023.

DeArment, A. Regenxbio Aims For Big Chunk Of Retinal Disease Market With AbbVie-Partnered Gene Therapy. Scrip. 17. 01. 2024.

McCaughan, M. Number One With A Bullet: Eylea Takes Top Spot In Medicare Part B Drugs. Pink. 02. 08. 2017.

Hutton, D. FDA approves Eyenovia’s APP13007 for relief of pain, inflammation after surgery. Ophthalmology Times. 05. 03. 2024.

Charters, L. Research finds NVK002 0.01% sustains myopia control without rebound progression after discontinuation. Ophthalmology Times. 05. 05. 2024.

Harp, M. D. Advancements in ophthalmology: A comprehensive look at the FDA's 2023 approvals. Ophthalmology Times. 12. 12. 2023.

本文作者可以追加内容哦 !