有这么一家公司,于2017年IPO上市融资以后,就再没融资了,上市至今分红3.53亿元,多年来坚持分红,不圈钱,内生增长。这家公司涉及一种国家级重要的战略型资源,而这种资源除了是传统化工、建材、光学等行业的必需辅料外,在新能源、新材料等战略性新兴产业及国防、军事、核工业等领域的应用也日益广泛。

公司董事长把日常合规与可持续发展列为公司最重要的“双向赋能”。面对稳步上升的业绩,该公司老板玩起了凡尔赛:虽然我们不在意股价变动,但是市值在过去一段时间里却屡创新高。该公司总市值从上市之初的14亿元,上升至如今的110亿元,增长近7倍。

金石资源,成立于2001年,是我国非金属矿采选行业第一家上市公司,专注于国家战略性矿产萤石及其下游产业投资开发的实业集团。

公司实现了从单一的萤石资源采选业务向产业链下游氟化工、战略新兴材料

领域的延伸,同时横向拓展至其他战略矿种的选矿利用,形成了“资源—氟化工深加工—新能源材料”的完整产业链布局。

02企业优势

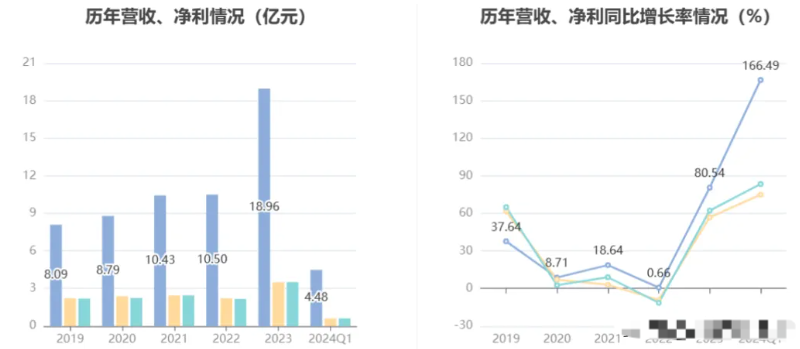

一、财务数据

营业收入、净利润同比分别增长81%和57%,收获了公司成立二十余年来的最好业绩。

业绩大符增长的同时,公司积极回报投资者:

2023年度利润分配预案将现金30%左右提高到50%多;年内董事、高管积极增持公司股票,彰显对公司长期价值的信心。

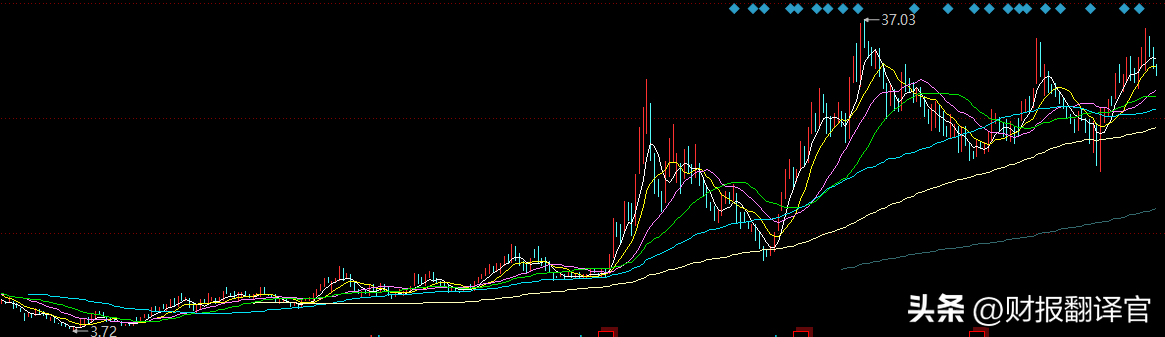

公司自上市以来周K线走势图:趋势一直向上运行。

二、公司的增长模式

(一)以轻资产的技术撬动重资产的资源

包钢“选化一体”项目和江西金岭尾泥提锂项目的成功,成为公司新的利润增长点。

展示了“资源+技术”双轮驱动战略的优势。

通过轻资产模式,实现了快速的商业突破和资源获取,同时避免了传统重资产模式的高成本和长周期。

这些项目为公司带来了可观的利润,这种轻资产、可复制的商业模式,有助于公司在战略资源领域的进一步扩张。

市场给予了“平台型公司”的估值溢价。

(二)“资源-深加工”上下游一体化协同发展。

通过成功参与国企混改,与资源、资金实力雄厚的主体合作,实现了产业链整合和所有制融合。

打造萤石—氟化工新材料高科技企业,并为国企混改提供示范。这一模式打破了传统所有制限制,促进了国有企业与民营企业的融合发展,实现了产业链上下游一体化,提升了企业的核心竞争力。

(三)企业出海,大力推进蒙古国项目,持续整合全球优质萤石资源。

投资有潜力的资源国,

蒙古国是“一带一路”沿线重要国家。国务院近期批复同意设立“中蒙二连浩特-扎门乌德经济合作区”。

公司目前已有单一萤石矿山的采矿证规模为112万吨/年,通过在当地建设预处理厂,提升资源品质和附加值,同时整合其他矿山,推广“新型绿色矿业发展模式”。

三、国家战略资源,是现代化国家力量的重要标志之一

六氟化铀生产:六氟化铀是制造核武器和核电站燃料的关键原料。萤石是生产六氟化铀的必需原料。

核反应堆:萤石在核反应堆中作为冷却剂和中子减速剂,有助于控制核反应的速度。

国防工业:萤石用于制造电子设备中的真空管和X射线管,这些设备在雷达、通信和导航系统中发挥着重要作用。

萤石在国防、军事和核工业中扮演着不可替代的角色,其是实现这些技术和应用的基础。

总结:

萤石被称为“第二稀土”,价格表现超预期,随着下游旺季来临,有望带动萤石产品价格提高, 供需缺口持续扩大;公司资源储量国内最大,规模优势明显。公司股价趋势明确,高分红率,成长性强。#“车路云一体化” 为何突然火了?##大基金利好发酵,芯片股活跃#$金石资源(SH603505)$$北方稀土(SH600111)$$北方铜业(SZ000737)$

本文作者可以追加内容哦 !