作者丨青风

编辑丨六子

近日,人工智能技术与服务提供商第四范式发布2024年度一季报。

数据显示,今年1-3月,第四范式实现收入8.3亿元,同比增长28.5%,毛利润3.4亿元,同比增长21.1%,经营状况有所回升。

不过,值得关注的是,一季度第四范式三大业务线表现各异,核心业务先知AI平台暴涨84.8%,但SHIFT智能解决方案和式说AIGS服务业务却呈现萎靡之势。

作为近年来国内AI界的新宠,第四范式在历经四次递表后于2023年9月成功挂牌港交所。但喜悦背后,第四范式的盈利情况较为严峻,一些风险有所暴露,定制化业务模式更是受到外界诟病。

如此局面下,第四范式将何去何从,又能否利用平台特性讲好AI新故事,这一切也将引发行业内外更广泛的关注。

01

「单一模式,有利有弊」

从目前AI具体的应用场景来看,可以把这一市场拆分为四个赛道:视觉类、语音语义类、人工机器人类和决策类。视觉类涌现出了商汤科技、云从科技等“AI四小龙”,语音语义类代表公司如科大讯飞等,人工机器人类也有大疆等典型案例。而在第四范式自己的定义中,其是名副其实的“决策类人工智能提供商”。

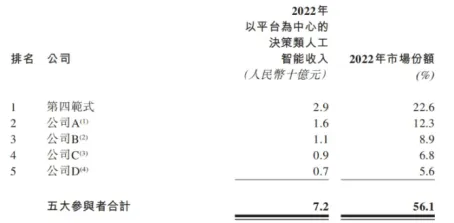

据灼识咨询报告披露的数据显示,到2027年,中国决策类人工智能市场的支出规模将增长至2104亿元。如此富有前景的市场之内,第四范式又处于怎样的位置?从其招股书披露的情况来看,决策类AI市场呈现典型的“头部效应”,前五大公司占据56.1%的市场份额(2022年末),第四范式在其中收割了22.6%,显然已成为行业的龙头。

*来源第四范式招股书

以2024年第一季度成绩来看,第四范式实现收入8.3亿元,同比增长28.5%,毛利润3.4亿元,同比增长21.1%,其核心业务“先知AI平台业务”收入5亿元,同比暴涨84.8%。今年3月,第四范式还发布了“先知AI平台5.0”版本,以预测下个任意模态为技术原理,可以基于各行业场景的不同模态数据构建行业大模型,可谓十分惊艳。

如果从AI要实现的功能来看,无外乎“做人不能做的”和“做人做不好的”这两种。作为决策类AI赛道的佼佼者,第四范式所打造的平台或服务其实更像是“审判官”的角色,通过为客户提供基于先知平台的操作系统,部署AI基础设施,然后对大量数据深度挖掘和分析,从中总结出规律性和趋势性的要点,并以此来辅助客户进行更高效的决策,做出像“是与否”这样的判断。

但是,相比视觉、语音、语义这类AI应用,其往往有大量标准化数据对通用模型进行训练,而决策类AI要做的是捕捉规律性、趋势性的“特征”,这些相对抽象的要素难以覆盖所有决策场景。比如在电力行业,第四范式需要根据日常数据来分析、判断,并形成提升发电效率的决策,辅助客户判断机组是否有问题,或者哪个流程需要优化等。

所以,对第四范式来说,客户的个性化需求是其经营的主基调,“非标+定制化”十分考验其业务韧性。反映在辐射行业上,第四范式的客户遍及金融、能源、交通运输、运营商、制造、医疗、零售等多个领域,每个行业的每家公司都仿佛是一个“信息孤岛”,不仅难以被复制,更难以串联起来。

而在先知AI平台业务战略拓展节奏的影响下,第四范式另外两大业务“SHIFT智能解决方案”和“式说AIGS服务”也做出一定牺牲。从2024一季度情况来看,作为“先知AI平台业务在解决方案端延伸”的SHIFT智能解决方案业务收入同比下降14.6%,“为先知AI平台提供高效开发工具和服务”的式说AIGS服务收入同比下降5.1%,两大高度依附主业的板块均出现了波动,第四范式业务发展的均衡性受到进一步挑战。

另外,季报中还有一项数据值得关注。第四范式一季度用户数共124个,其中标杆用户(《财富》世界500强企业和公众上市公司)数为54个,标杆用户群体平均营收贡献为890万元,同比增长64%。标杆用户数和营收贡献价值的提升一方面显示出第四范式发展势头的强劲,另一方面也带来了客户过于集中的风险,长期来看会有加大营收波动的可能。

从实际情况来看,第四范式在2021-2023年的营收为20.18亿元、30.83亿元和42亿元,对应增速分别为114.2%、52.7%和36.4%,今年一季度为28.5%,速度确有放缓的迹象。

02

「亏损持续,风险溢出」

如果说第四范式的业务模式还需要放在更长阶段去验证可行性,那无法走上盈利“正轨”就是其眼下不得不面对的窘境。

不久前,第四范式创始人、CEO戴文渊在一档访谈节目中谈到亏损问题时表示,第四范式有“非常清晰的发展步骤以及盈利节奏”,亏损只是阶段性的,两年前就已经实现减亏,去年经调整亏损率已经降至个位数。

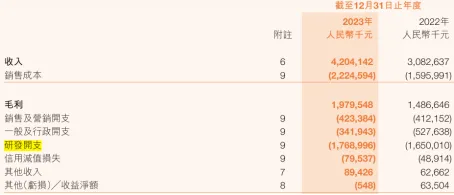

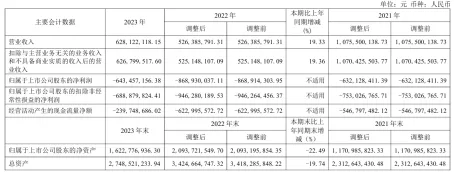

从2021年-2023年数据来看,第四范式亏损净额分别为18.02亿元、16.53亿元和9.2亿元,尽管亏损情况亦有收窄,但三年亏超43亿元的表现仍无法满足外界的预期。另外,第四范式2023年末的毛利率录得47.1%,较上一年同期也下滑了1.1个百分点。

*来源第四范式2023年报

其实,人工智能相关企业盈利难也是普遍现象,即便在生成式AI上已取得身位领先的OpenAI,其盈利局面也并不明朗。这其中,“烧钱”的研发投入肯定难辞其咎,这个规律第四范式自然也无法摆脱。

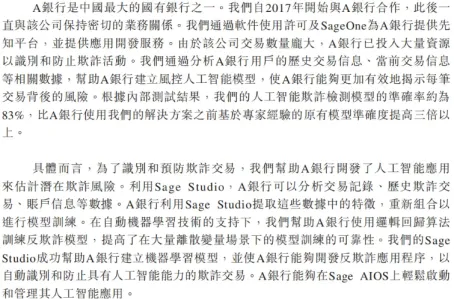

我们前文说到,第四范式作为决策类AI代表,需要不断进行定制化项目的研发。比如,其在招股书中提到过一个案例,帮助某银行使用逻辑回归算法训练反欺诈模型,还助力其建立机器学习模型,使其能开发出反欺诈应用程序,以此识别和防止欺诈交易。这样的个性化服务在第四范式是常态,研发开支也就一路水涨船高。

*来源第四范式招股书

数据显示,2023年第四范式的研发投入总额高达17.69亿元,同比增长7.2%,占总收入的比重已超过42%,近三年合计投入已超46亿。第四范式在报告中指出,“我们正对研发做出重大投资,而有关投资可能于短期内对我们的盈利能力及经营现金流量造成负面影响,且未必会产生我们预期达成的结果”,可见,高研发带来的影响恐怕难以在短时间内被平衡掉。

*来源第四范式2023年报

在这种情况下,第四范式其他多项开支也节节攀升。数据显示,2023年内,第四范式的销售成本22.25亿元,同比增加39.4%;销售及营销开支4.23亿元,同比增长2.7%。只是在大幅压缩雇员福利的背景下,其一般及行政开支才减少至3.42亿元。

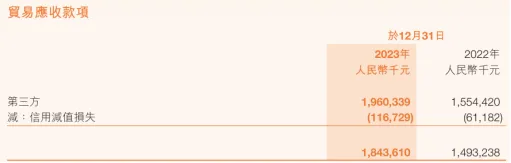

值得关注的是,由于第四范式服务机构大多处在公众行业,且涉及领域众多,客户回款周期偏长、维护成本较高的风险亦有所暴露。反映在数据上,截至2023年末,第四范式的贸易应收款项为18.43亿元,同比增长23.46%;贸易应付款项10.43亿元,同比增长20.85%。

*来源第四范式2023年报

另外,贸易应收款项的增加也导致第四范式信用减值损失出现增长。截至2023年末,第四范式的信用减值损失约为7954万元,而2022年同期仅为4891万元。

可见,能否扭亏不是单一线性因素所能决定的,在加速发展之余,第四范式的更多潜在风险也需要格外关注。

03

「资本宠儿,亟待重塑」

回溯第四范式发展历程不难发现,自诞生以来,第四范式就备受资本青睐。

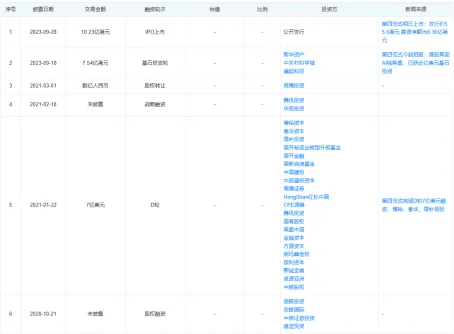

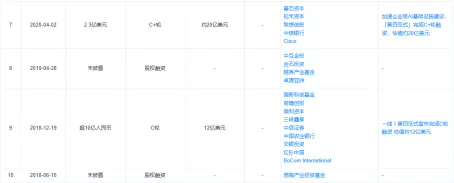

天眼查官网信息显示,在2023年9月28日挂牌港交所前,第四范式已完成多达11轮融资,其中既有红杉资本、腾讯投资、高盛集团、博裕资本、创新工场等国内外顶尖投资机构,甚至在早期还获得工商银行、中国银行、建设银行、中信银行等国有商业银行的投资加持。至2021年完成战略融资,第四范式估值已接近30亿美元,成为不折不扣的“决策类AI独角兽”。

*来源天眼查官网

但是,上市并非是AI创业公司们的终南之径,这方面商汤科技、云从科技等独角兽企业的表现已提供了参考。

以云从科技为例,自2022年5月科创板上市以来,其营收增长放缓,持续亏损的阴影也笼罩公司内外。数据显示,2023年云从科技营收6.28 亿元,同比增长19.4%,但这一数据在2021年末还是10.76亿元;另外,2023年净亏损6.43亿元,虽有所收窄,但最近三年已累计亏超21亿元。

*来源云从科技2023年报

此外,从资本市场表现来看,截至6月4日收盘,云从科技每股10.61元,总市值约110亿元,已较上市首日跌去30%以上。反观第四范式,总市值也已较上市初期下滑10%以上。

*来源百度股市通(注:第四范式自上市以来行情)

亏损收窄、市值萎缩,第四范式似乎步了云从科技的后尘,踏上“负重前行”的道路。不过,在AI赛道,第四范式也在尝试去讲新故事。

伴随着大模型受到热捧,第四范式在2023年推出“式说1.0”产品,在原有生成式对话能力的基础上,加入了文本、语音、图像、表格、视频等多模态输入及输出能力,并增加了企业级Copilot能力。同年,第四范式还推出了“式说3.0”产品,定位为基于大模型能力打造的软件开发平台,并首次提出AIGS(AI-GeneratedSoftware:以生成式AI重构企业软件)的技术战略。

但是,第四范式的这些布局尚处于商业化早期阶段,从“式说AIGS服务业务”的体量和经营成效来看仍不具备参考性,未来在同业竞争中能否构筑起护城河也要被打上问号。

而长远来看,这也预示着一种转变:一贯擅长为他人提供定制服务的第四范式,不得不重新“定制”自己的未来。

- END -

本文作者可以追加内容哦 !