今年1季度机构配置方向主要是“哑铃策略”,一头配置高股息、高分红的红利,一头配置AI、TMT主题,1季度市场走势也确实这样走,进一步让更多人追捧哑铃策略。

但2季度我认为哑铃策略需要修改一下,修改为一头配置高股息、高分红的红利,一头配置出海我认为更加稳妥,不管是短期还是长期出海指数都有支撑。

1.出海基金有哪些?我认为家电就不错

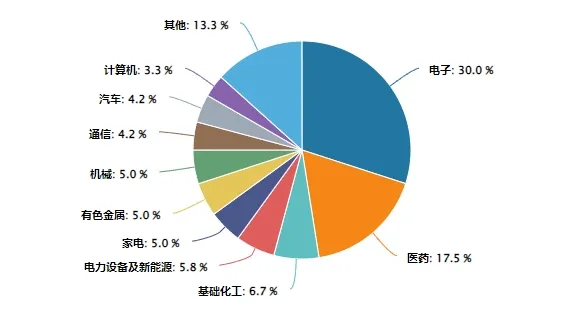

目前具体出海ETF还没有,但一些金融软件里有相关的出海指数,主要行业是电子、医药、化工、新能源、家电、有色金属等。通过综合分析,我认为中证家电龙头指数性价比较高。

截止到2024.6.5根据中证指数有限公司数据显示中证家电龙头指数是一只特殊编制的指数。

为啥?指数一共30只成分股,结果前3只个股权重就达到了49.48%,说人话就是这3家公司涨跌会直接影响家电龙头指数涨跌。

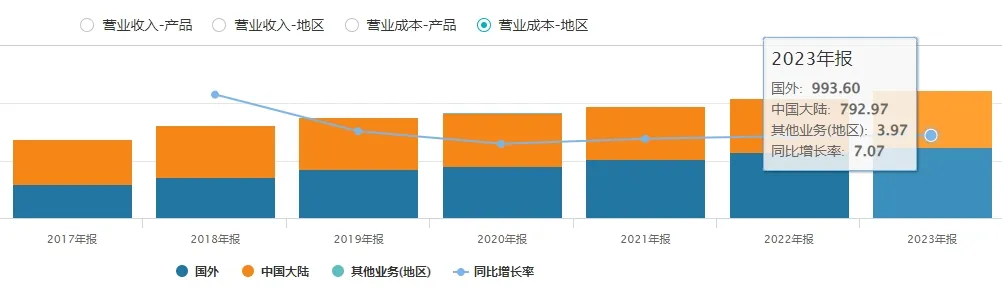

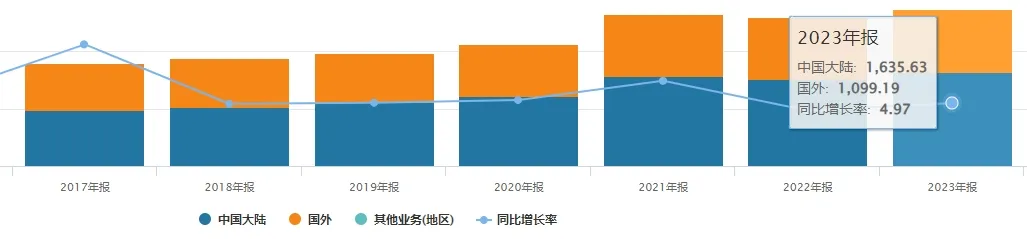

为什么我认为家电龙头跟出海紧密相关?因为我发现家电龙头指数里3大权重股在过去几年海外营收占比越来越高。

截止到2023年年报,海尔智家海外营收993.6亿超过了中国大陆的792.97亿。

截止到2023年年报,美的集团海外营收1099.19亿,中国大陆1635.63亿,海外营收稳步增长。

出海指数起码要在海外有营收吧?出海指数也需要渠道的,并不是说你今年出海营收占比直接从0到50%,那不现实。

出海逻辑更多利好已经有沉淀的企业,特别是龙头企业,这点上我认为家电龙头值得重点关注。

2.家电龙头还满足较高股息率

2023年家电龙头股息率为3.39%,截止到2024.6.4家电龙头股息率为2.77%,目前来看今年股息率超过去年问题不大。

在股息率上家电龙头比AI和TMT更有优势,在成长性上家电龙头比红利更有优势。如果哑铃策略只能选一只,那我可能会选家电龙头。

3.家电龙头性价比依然很高

截止到2024.6.4家电龙头今年以来涨了18.48%,这个业绩相当优秀了,很明显机构也看到了这一趋势,看到了家电龙头同时满足较高股息率和出海的逻辑。

涨幅这么高了,这个时候你说去梭哈肯定不合适,合理的做法就是涨多了小额定投,下跌回调了分批加仓。

我认为家电龙头的逻辑还在,下次回调了机构还会继续买入,因为估值还处于低位,机构还没有买够。

截止到2024.6.4家电龙头市盈率为15.2倍,处于近3年分位点的33.11%,处于近5年分位点的21.57%,估值处于低估区间。

估值上满足了向上空间,而且这个空间还较大。

需要注意的风险点是家电龙头属于行业指数基金,涨多了需要阶段性止盈,跌多了适合分批定投,需要做波段操作,不能长期卧倒不动。

本文作者可以追加内容哦 !