摘要

• 戴尔科技公布的业绩喜忧参半,AI 服务器收入和服务器出货量均表现强劲,但存储增长持平,消费 PC 销量下滑。

• 随着企业客户逐渐将 AI 模型投入生产,该公司有望在 25 财年末实现强劲增长,并在 26 财年继续保持强劲势头。

• 预计,随着 AI/ML 模型投入生产,存储、网络设备和端点将实现显著增长。

戴尔科技公司(NYSE:DELL)财报公布,2025 年第一季度业绩好坏参半,AI 服务器收入、服务器出货量以及不断增长的积压订单均表现强劲。尽管需求水平高涨,但其他部门仍然面临挑战,因为存储报告本季度持平,商用PC 销量增长 3%,而消费 PC 销量下降 15%,营业利润率预测收窄,股价暴跌。虽然这些因素乍一看令人沮丧,但我相信戴尔完全有能力在 2025 财年末实现强劲增长,并在 2026 财年继续保持强劲势头。因为企业客户从训练 AI/LLM 模型过渡到将其投入生产,我相信这将在存储、网络以及最终的终端销售中产生连锁反应。

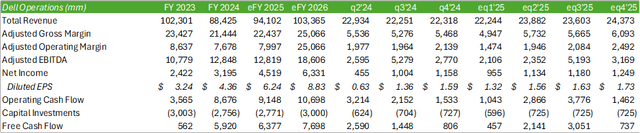

戴尔科技运营

从戴尔科技公布的2025财年第一季度业绩来看,其增长动力 AI 基础设施在本季度表现出显著增强,而 PC 增长则表现平淡。管理层对 2025 年下半年 PC 复苏仍持乐观态度;然而,我预计尽管更新周期即将到来,但这一数字仍将保持相对平稳或下降,因为企业寻求降低成本,同时引入 AI 应用程序。正如管理层在电话会议上所指出的那样,许多公司正在通过测试模型开展工作,预计将在今年晚些时候开始推理本地应用程序。随着这一切的发展,我预计推理将成为更新的驱动力,而不是 4 年的更新周期。我的预期是基于 PC 成为速度的瓶颈,而不是仅仅为了升级而升级。我相信存储增长将成为未来时期 PC 增长的主要指标,因为对存储的投资可能是从基于云的应用程序过渡到基于本地的应用程序和推理的结果。

因此,我预计CSG部门在2025财年第二季度和第三季度的增长将相对持平,但在2025财年第四季度和2026财年会出现强劲增长。尽管我预计明年本地AI应用会有所增长,但我认为大部分测试仍会在云端环境中进行,然后才转移到私人数据中心。这一论点是基于2024财年第四季度H100的瓶颈以及进入2025财年的库存改善。另外,AI-PC的增长将由企业广泛采用AI应用驱动,而这可能要到2025年下半年或2026财年才会发生,因为企业仍在进行数据训练。由于这些应用发展迅速且涉及公司数据的安全风险,我预计企业在应用采用方面会采取更保守的步骤。

在ISG业务方面,我预计随着AI基础设施需求的增长,其实力将继续增强。管理层提到,Nvidia(NVDA)H100 GPU的供应链瓶颈已经缓解,理论上这应该允许更多企业在内部构建他们的AI工厂。至于H200 GPU,我预计大部分需求最初将由超大规模企业推动,因为我不认为企业会预先需要这样的容量。如果是这样的话,我相信这将使每个客户都能获得构建和运行各自数据中心所需的容量。因此,随着企业扩展其 AI 基础设施,存储应该会随之而来,然后是网络和商用 PC。

考虑到公司的整体运营,管理层提到由于通胀压力和假日PC销售优惠的竞争性价格压力,公司可能会面临一些利润率方面的挑战。尽管我不认为这会在长期内对AI基础设施和最终端的需求带来挑战,但我确实预计戴尔将需要保持价格竞争力,以吸引消费者和商业客户升级到新款PC。尤其是随着技术进步的速度,这种情况可能会变得更加普遍。尽管存在这个因素,但我确实预计戴尔将有能力增加其现金流,因为对下一代基础设施的需求仍然很高,即使传统服务器在一年内保持平稳。

重申我对戴尔的初步假设,我预计公司的大部分增长将来自服务器建设,储存和网络落后几个季度,而端点将最终在 2026 财年跟进。鉴于 Palantir(PLTR)上调了 2024 财年的增长预测,我预计企业在 2025 年下半年将在一定程度上加速获取运行这些 LLM 模型所需的基础设施。

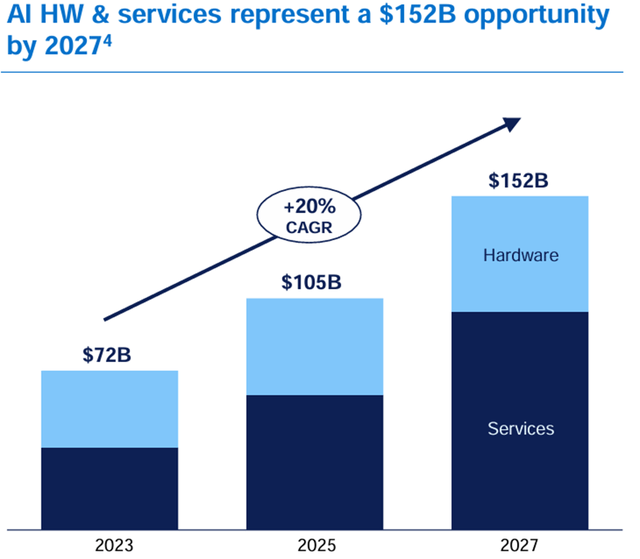

我相信戴尔的重大转折点将由从训练数据到推理数据的转变推动。这可以从戴尔来自 AI 基础设施的 26 亿美元订单收入和目前达到 38 亿美元的不断增长的积压订单中看出。鉴于 IDC 预测 AI 相关基础设施和服务的复合年增长率高达 20%,戴尔将在该领域获得巨大的顺风,这种顺风应该会蔓延到存储、网络和端点等其他领域。

估值与股东价值

戴尔股票从历史高点大幅下跌,在收益公布后下跌了18%。我认为,产生该股价表现的大部分原因是未来几个季度利润率可能面临压缩,再加上股价在 2024 财年业绩公布后大幅上涨,导致获利回吐。

从技术图表上看,戴尔股票似乎处于抛售状态。我认为这一事件为投资者提供了在股票中建立头寸的机会,因为我预计2025财年和2026财年,戴尔将继续增长。

鉴于戴尔的增长轨迹是由人工智能基础设施的增长所推动的,随后又会对其他部门产生连锁反应,我维持强力买入建议。

结论

总的来看,戴尔新季度财报公布后,由于预期利润收窄等多重因素影响,股价出现了大幅下跌,出现了抛售现象,但是基于前文对该公司运营状况的种种分析,可以发现它的AI生产能力将不断提升,竞争力也将不断得到增强。因此,目前的下跌是短期状况,未来股价将迎来上涨,这为想要进场的投资者提供了一个逢低买入的机会。

最后,提醒大家,投资是存在风险的,希望谨慎思考后做出投资选择,祝大家都有不错的投资回报!

本文作者可以追加内容哦 !