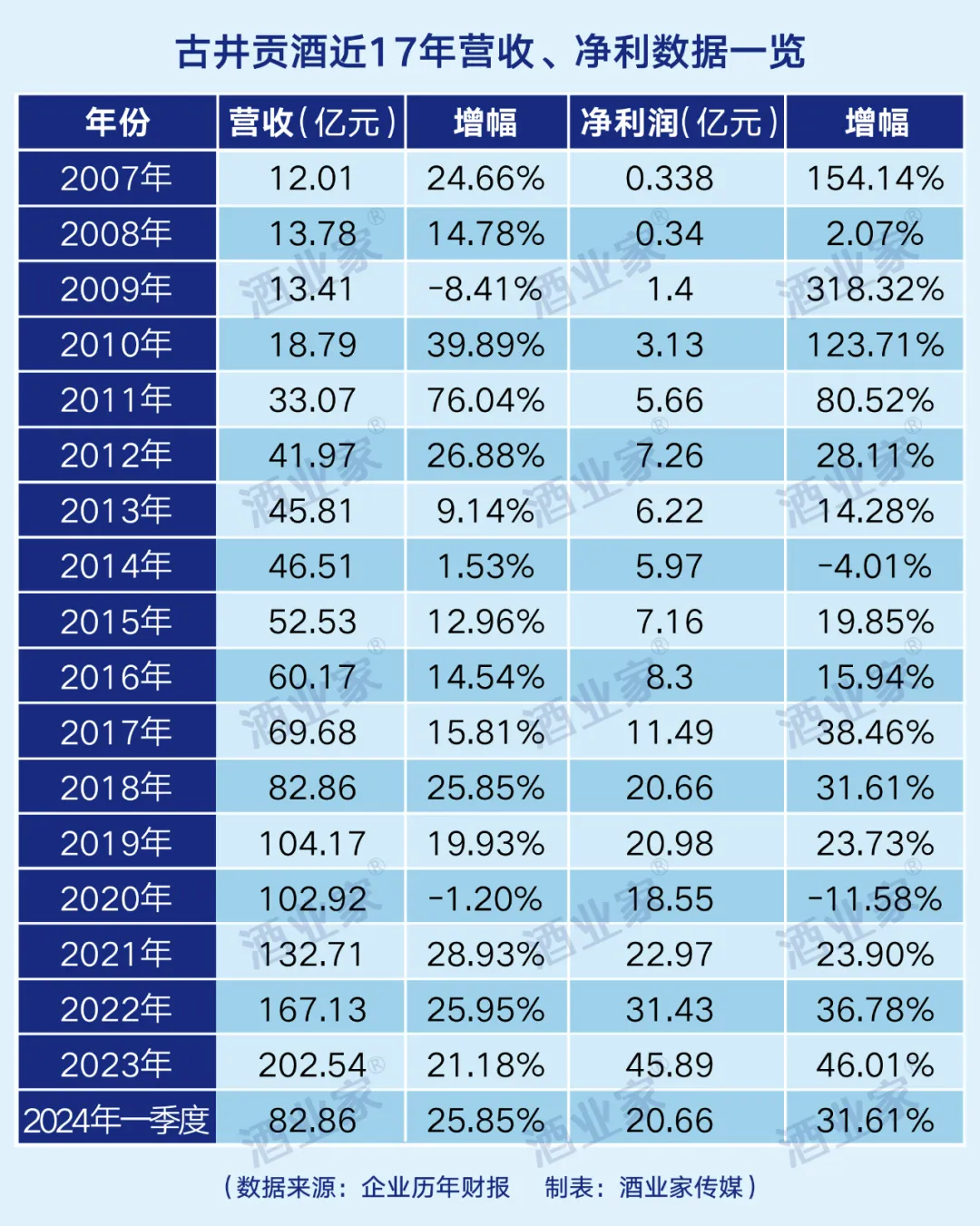

4月26日,古井贡酒发布的2023年度年报显示:2023古井贡酒实现营收202.54亿,同比增长21.18%;实现净利润45.89亿,同比增长46.01%,同时,公司披露,2024年计划实现营业收入244.50亿元,较2023年增长20.72%;2024年计划实现利润总额79.50亿元,较2023年增长25.55%。也意味着,如这一目标如期实现,2025年,古井则只需保持22.7%左右的营收增速,便能实现300亿营收目标。$主要消费ETF(SZ159672)$$古井贡酒(SZ000596)$$上证指数(SH000001)$#大基金利好发酵,芯片股活跃#

行业深度调整期的2023年,古井贡酒营收、净利润增速双双实现超预期增长,净利润更是创近12年来的最大增幅。

业绩增长拉动股价应声上涨。截至4月30日休市,古井贡酒股价连续上涨至271.24元/股,市值为1434亿元。值得注意的是,进入2024年以来古井贡酒的股价涨幅已超16%。

酒业家注意到,自2007年到2023年,古井贡酒营收从12亿暴涨至202亿,17年间其营收增长近17倍,净利润增长更达136倍,从走出低谷到持续增长,古井贡酒终于完成了“复兴”的使命与夙愿,可谓路艰辛。

2023年年初,古井集团董事长梁金辉在《2023致全体员工的一封信》中提出:“新的一年,拿下200亿,向更高目标进发”,如今目标已实现,古井贡酒如愿踏入后200亿时代。

梳理2019年至2023年这6年营收不难发现,刨除2020年这“失去的一年”,古井贡酒从100亿到跨越200亿仅用了3年时间。也即是说,3年间,古井贡酒营收、净利润实现了翻倍增长。

事实上,如果将时间线拉到2007年,也即是从梁金辉出任古井销售公司总经理当年算起,古井贡酒在2007年-2023年这17年间营收增长近17倍,利润增长近136倍。

财报显示,2023年年份原浆、古井贡酒、黄鹤楼及其他分别实现销售收入154.17亿元、20.16亿元、22.06亿元,同比增长分别为27.34%、7.56%、0.87%,毛利率分别为85.65%、58.27%、67.63%。其中,毛利率最高的年份原浆系列所占比例最高,贡献了近80%的营收,且仍为古井贡酒核心增速来源,也在持续引领古井贡酒的整体增长。

“古井贡酒迈过200亿大关,一点不意外。”有接近古井贡酒的行业人士告诉酒业家。近年来,安徽主流白酒价格带进一步向100-300元过渡,而鉴于古井贡酒着重培育的古5、古8、古16、古20等单品品牌势能较好,产品销售进入放量期,带动公司整体进入量价齐升阶段。

值得注意的是,公司在年报中披露,2024年计划实现营业收入244.50亿元,较2023年增长20.72%;2024年计划实现利润总额79.50亿元,较2023年增长25.55%。若按照这一增速进行推算,2026年古井贡酒将会达到实现300亿营收。

值得一提的是,在业绩排名前十的上市酒企中,古井贡酒不仅营收增速高居前列,46.01%的净利润增速更一骑绝尘,位居第一。同时,其全国化进程也不断走向纵深,展现出强劲的势头。

分地区看,华中、华北、华南地区营业收入分别为171.07亿元、18.43亿元、12.83亿元,同比分别增长19.17%、39.01%、26.89%,省外仍为增长高地。据了解,古井贡酒目前正在稳步推进全国化战略,全国化覆盖率达到70%以上,省内、省外结构比为6:4。这也意味着,古井贡酒全国化进程正不断走向纵深。

从财报数据看,古井贡酒在销售费用方面有较大优化。2023年,古井贡酒销售费用合计54.37亿元,同比增长16.46%,低于营收增速。同时,2023年,古井贡酒经营活动产生的现金流量净额为44.96亿元,同比增长44.67%,费用的优化和充足的现金流,显示了古井贡酒的健康经营状态。

产品结构稳步提升、全国化进程不断深化、销售费用持续优化,古井贡酒的盈利能力正处于稳步提升之中。

古井贡酒的发展并非一帆风顺,当前成绩的获得,称得上是从低谷中逆袭翻盘的样本。

上世纪90年代,古井贡酒的风光旖旎可比如今更甚。作为连续4届蝉联“中国名酒”称号的老牌名酒,古井曾稳坐白酒行业的第三把交椅,1995年甚至曾跃居第二位。不过好景不长,之后古井贡便进入了漫长的低迷期。2006年,古井贡酒营收不足10亿,与头部酒企差距越拉越大。2007年4月,一场震惊行业内外的“大地震”,更让古井贡酒经受重创。

不久,梁金辉临危受命,担任安徽古井贡酒股份公司董事副总经理、亳州古井销售有限公司总经理,并提出了“回归主业、回归高端、振兴白酒”的核心理念,推出了“年份+原浆”组合命名的古井贡酒·年份原浆酒系列新产品,带领销售团队打下一场又一场硬仗。此后,古井贡酒迈入发展快车道,先后跨过50亿、100亿,如今更是跨过了200亿大关,在未来行业向头部集中的竞争中拿到了关键“入场券”。

而17年间营收增长近17倍、利润增长136倍,可以明确的说,古井实现了复兴,也让行业看到了古井贡酒实现复兴后加速崛起的强大势能。

“抓住时机并快速决策是现代企业成功的关键。”复盘古井贡酒这17年历程,用美国斯坦福大学教授艾森哈特这句话概括尤为契合。

2008年,安徽主流价格带向80元升级,古井贡酒推出年份原浆系列,布局80-120元价格带。其中,定价88元/瓶的献礼版迎合升级趋势成功放量;

2011年,安徽省内迎来千禧年后的首次消费升级,主流价格带由百元以内攀升至100-200元,古井贡酒聚焦资源发力120元价格带古5,成功放量后形成“献礼版+古5”两大核心单品的产品格局;

2016年,安徽省内第二次消费升级开启,主流价格带朝200-300元发力,古8开始逐步取代古5成为年份原浆系列的超级产品。同时,次高端产品古16开始起势;

2018年,白酒消费升级开启,古井贡酒没有错失机遇。古井贡酒顺势推出次高端产品古20,正式开启对500元以上价格带的发力。500-800元次高端价格带。以古20为关键利器,古井贡酒也在重点布局江苏、山东、河南、浙江、河北等省外市场,在全国市场攻城略地,加速全国化进程。

同时,在渠道上,古井贡酒自2009年起全面实施“三通工程”,主推渠道下沉及扁平化建设,强化渠道控制力,2011年后更是严格执行控价模式,强化厂家对市场变化的敏感度,同时,有效杜绝了渠道串货现象,保证产品价盘的稳定,叠加古井贡酒突出的品牌力和终端动销,得以持续获得省内市场份额。

为了进一步占据周边竞争较为激烈的市场份额以及省内的细分赛道,古井贡酒还抓住时机进行了并购。2016年,古井贡酒并购湖北清香白酒品牌黄鹤楼,2021年,进一步收购了安徽明光酒业,实现了古井贡、黄鹤楼、明光三大品牌,古香、浓香、清香、明绿四大香型的全面布局。

酒业家注意到,自收购以来,黄鹤楼与明光酒业营收稳步提升。目前,黄鹤楼、明光酒业年营收已分别突破20亿元、10亿元,不仅为古井集团带来了整体营收的扩充,而且借助两大品牌在当地渠道资源实现了年份原浆的深度渗透。

在资本市场上,古井贡也颇有建树。2007年以来,古井贡酒面向机构投资者完成两次非公开发行股票,一共融资62.6亿元,为古井的产能持续扩张和高速发展提供了充足的弹药,这在白酒上市公司中颇为少见。

在并购层面,古井贡先后收购十七大名酒黄鹤楼、安徽老名酒明光,收购后两家企业历经疫情的考验,都发生后了质变,业绩高速增长,这在中国白酒收购的历史上也不多见。

从17年前企业“大地震”的迷惘中走出,古井贡酒不仅完成了从低谷走向复兴的路艰辛,更以跨越200亿成就了企业的进一步崛起,在未来的白酒行业竞争中占据更多确定性。

有业内人士总结:古井贡酒近17年的持续增长,最为核心的坚持正确的战略,一是产能的持续扩张,保证了产品质量,第二是三通工程的持续坚持及优化,第三是对组织建设的高度重视,持续深耕一线市场,并强化执行力。

拿下200亿,古井贡酒雄心不减,正加速向更高目标进发。酒业家注意到,在2023年古井贡酒·年份原浆全球经销商大会上,古井贡酒已正式提出“冲向300亿 奋进新征程”。

根据古井贡酒2024年的经营计划,今年目标实现营业收入244.50亿元,较上年增长20.72%;计划实现利润总额79.5亿元,较上年增长25.55%。

以此为基础计算,倘若古井贡酒2024年实现最低目标增速,2025年则只需保持22.7%左右的营收增速,便能实现300亿目标。多家关注古井贡酒的券商也都预测,其2025年营收将达300亿。

根据规划,在市场营收方面,古井贡酒将继续坚持高举高打,锚定“全国化、次高端”战略,持续深化“三通工程”,优化产品结构和客户结构;统筹推进国内国际两大市场,国内加速推进全国化进程,做强省内市场,提速省外市场,做精重点市场。国际利用“一带一路”契机,全面启动全球招商,寻找最佳代理;继续坚持以古20为战略支点扩大次高端消费群体。

在“全国化、次高端”发展战略的稳健推进中,古井贡酒盈利能力也实现了大幅提升。对比自2012年以来的净利润增幅,2023年46.01%的净利润增长创下古井贡酒近12年来最高增速。盈利能力大幅提升,正是古井贡酒高质量发展的体现,其300亿目标将更具确定性。

酒业家梳理发现,古井贡酒盈利能力的提升主要得益于产品结构的升级。近年来,古井贡酒在次高端领域持续发力,古16、古20已成为合肥宴席市场的主导产品,而古16、古20的持续高速增长,也有效提升了其利润水平。

“古20主要支撑了古井的品牌价值和原浆的品类价值,解决了古井省内结构化路径和省外扩展的发力点,是古井跨越200亿的中心支撑点。”安徽谏策战略咨询公司总经理刘圣松告诉酒业家。

“古井的逆周期增长是由品质和品牌的内生驱动力决定的,200亿是品牌和营销决定的,是过去5年战略定力和执行力工作的具体体现。”观峰咨询首席战略专家杨永华指出,突破200亿是进军300亿、谋局500亿的支点,进军300亿,是启下承上,只有今天正确制定并执行300亿的战略计划,才能实现荷花效应并为500亿打基础。

杨永华进一步指出,从产品体系和组合看,古20是中坚产品,要想持续成长实现300亿,就必须以古20为声誉产品,持续打造百亿大单品,然后横向组合,推动古20成为产品矩阵的统领,进而裂变为产品群以提升市场竞争力,并通过不同的产品组合,实现全国化的市场扩张。

值得提醒的是,100亿到200亿是积累型成长,200亿到300亿是重构战略和组织的过程,也就是企业平台化的开放性经营体制重构的过程,这个过程也是企业整合社会化优势资源的过程。

有业内人士指出,按照近年来的发展速度,古20有望在未来3年内跻身百亿大单品之列。为古井贡酒冲向300亿增添更多动力。可以说,“百亿大单品”是古井贡酒赋予古20的历史使命,古20也承载着300亿乃至500亿的“古井梦”。

此外,外界期待已久的长期激励机制的实施与落地,也将成为古井贡酒未来持续高增长的动力源泉。据了解,2022年12月,安徽古鑫企业管理合伙企业(有限合伙)进入古井集团股东序列,持股比例为10%,吹响了古井贡酒新一轮股权改革的集结号。“股权改革后,古井上下对营收利润都有了更高的追求,未来其业绩提升或许更惊人!”上述行业人士进一步表示。值得注意的是,这一股权激励机制与贵州茅台股份公司上市前后茅台工会通过茅台技开公司间接持股股份公司的机制一致。

春节期间的开门红也佐证了这一点。招商证券指出,古井贡酒目前处于内外部势能最好的阶段,春节期间表现可圈可点,经销商任务进度过半超往年同期,动销表现优异,省内动销增速20%,省外动销增速30%。

市场的良好表现也体现在业绩层面。根据一季度财报,1-3月古井贡酒实现营收82.86亿元,同比增长25.85%;实现净利润20.66亿元,同比增长31.61%。营收、净利润双双超预期,展现出良好的发展态势。

跨过200亿,拿到“船票”的古井贡酒如何应对行业集中化竞争的新局面?在此基础上,其两年300亿目标能否实现?酒业家将持续关注!

来源:酒业家

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !