最近REITs市场迎来了扩募潮,华夏北京保障房REIT、华夏华润有巢REIT、红土创新深圳安居REIT近一个月相继申请扩募。

这次3只产品全是保租房REIT,结合近期各地陆续传出政府收购存量房用于发展保租房的消息,看来今年保租房领域要驶入发展快车道了。

我之前对保租房没什么了解,这次专门从网上看了下保租房的具体情况,结果大超预期。

像图片中是华润有巢的单间,完全就是精装修水平,可以拎包入住。水电费按民用缴纳,周边还有健身房、电竞房、运动场等辅助配套设施,非常适合年轻人居住。

现在都讲求实用主义了,我觉得在外地工作还没成家的年轻人,不要太顾忌面子问题,应该好好研究下当地的保租房政策。

列表中是各地规划中的保租房项目,如果有需求可以提前关注一下。

相关投资者也应该提前了解,新项目会不会与场内产品形成竞争关系。

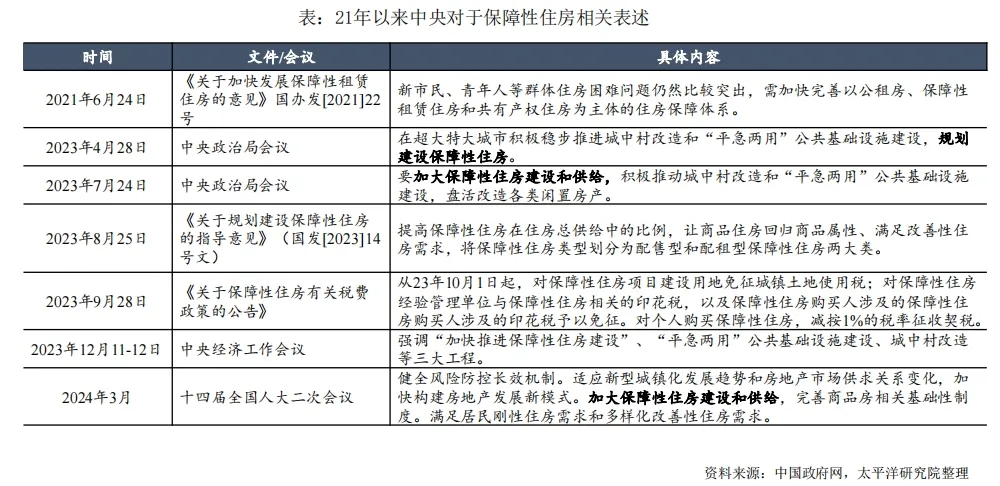

保障性租住房作为一类社会福利,目前还未能大范围铺开。根据七浦数据,2020年城市家庭户共4.9亿户,住房来源中购买经济适用房/两限房、租赁廉租房的比例分别为4.1%和3.7%,合计占比仅7.8%,远低于更为发达的新加坡和中国香港保障房覆盖家庭占比。

为了改善这个问题,我国政府在2023年后的多个重要会议中,均明确表示要加大保障性住房建设和供给。

根据十四五规划,到2025年我国计划建设筹集保租房 870 万套,截至2023年底已经完成计划的2/3,看样子今年很有可能提前完成任务目标。

加大保障房供给,虽然会冲击商品房市场,但是对改善住房问题、吸引人才、促进经济发展等方面都有积极作用,是现阶段因地制宜制定的最佳政策。

可以预见未来一段时间内,保障房领域会有更多利好政策陆续出台。

在这个大背景下,现有保租房REITs扩募购入新项目是必然趋势,由于这类资产在全市场内的特殊性与稀缺性,必然会吸引更多资金关注。

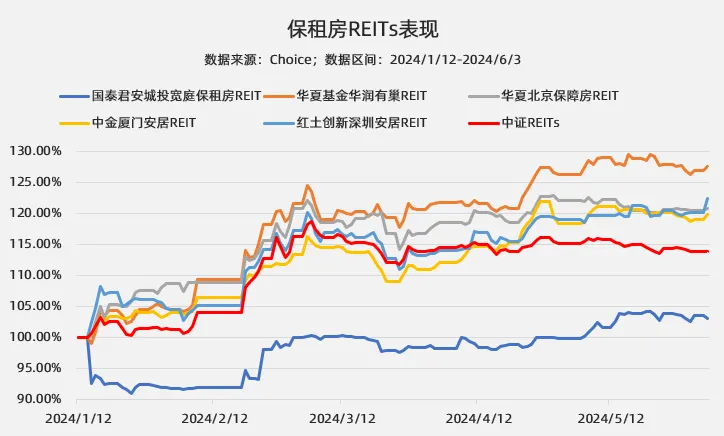

我看了下今年保租房REITs的表现确实不错,除了上市初期由于筹码不稳定,导致大跌一波没跟上大部队的国泰君安城投宽庭保租房REIT,其余产品均跑赢了中证REITs指数。

尤其是最近A股调整,REITs市场整体微跌的情况下,多只保租房REITs反而放量上涨,逼近甚至创出年内新高。

可见已经有不少资金,关注到了保租房REITs独特的配置价值。

目前场内5个保租房REITs其实是保租房和公租房两种类型。

公租房的租金水平一般在市场均价的30%,只针对低收入人群。

保租房的租金水平一般在市场均价的60-90%,主要针对年轻人与各类人才,需求更加广阔。

由于国泰君安城投宽庭保租房REIT上市较晚,披露数据较少,我对比了其余4只保租房REIT近两年的主要经营数据。

可以看到保障房整体出租率都是非常高的,波动也比较小。

相对同样营收来自租金的物流仓储还有产业园,保租房经济周期性弱了很多,稳定性更胜一筹,非常适合作为防御性资产。这或许也是最近市场环境不好,板块能够逆势走强的原因。

目前深圳安居与厦门安居项目都接近满足状态,但是租金水平较低,且没有明显的涨价趋势。

华润有巢和北京保障房则相反,出租率略低,但是租金水平较高,有一定的涨价趋势。

从财务数据看,板块整体营收相对稳定,4只产品2023年均超额完成了可供分配额度。

华润有巢由于市场化运营模式,销售与管理费用较高,导致利润较低。不过2023年的现金分派率,与目前的股息率华润有巢均高于其他3个产品,这或许是今年表现较好的原因。

综合来看保租房REIT板块整体经营稳健,这种弱周期属性,在资产荒下显得十分珍贵,或许市场已经为保租房REIT打上了避险属性的标签。

随着未来保租房领域的稳健发展,现有REIT产品或能凭借成熟的运作经验,与资金募集优势,进一步发展壮大,提升在行业内的竞争力,从而获得更高的估值水平。

本文作者可以追加内容哦 !