当地时间周五,美联储理事鲍曼表示,鉴于通胀居高不下,她预计今年不会有降息。鲍曼说:“目前,我还没有在2024年的经济预测中写入降息。我倾向于维持现有利率更长时间,这仍然是我的基本假设。”她指的是美联储官员每个季度提交的经济预测。北京时间5月2日凌晨2点,美联储宣布,将联邦基金利率目标区间维持在5.25%至5.50%的水平不变,符合市场预期。同时,美联储宣布,缩减量化紧缩规模,从今年6月开始,美联储将把美债减持速度从每月600亿美元降至250亿美元,超出市场预期。北京时间5月3日晚间,美国劳工部公布了4月非农就业报告,其中显示,美国4月非农就业人口增加17.5万人,大幅低于预期的24万人;美国4月的失业率为3.9%,高于预期的3.8%。

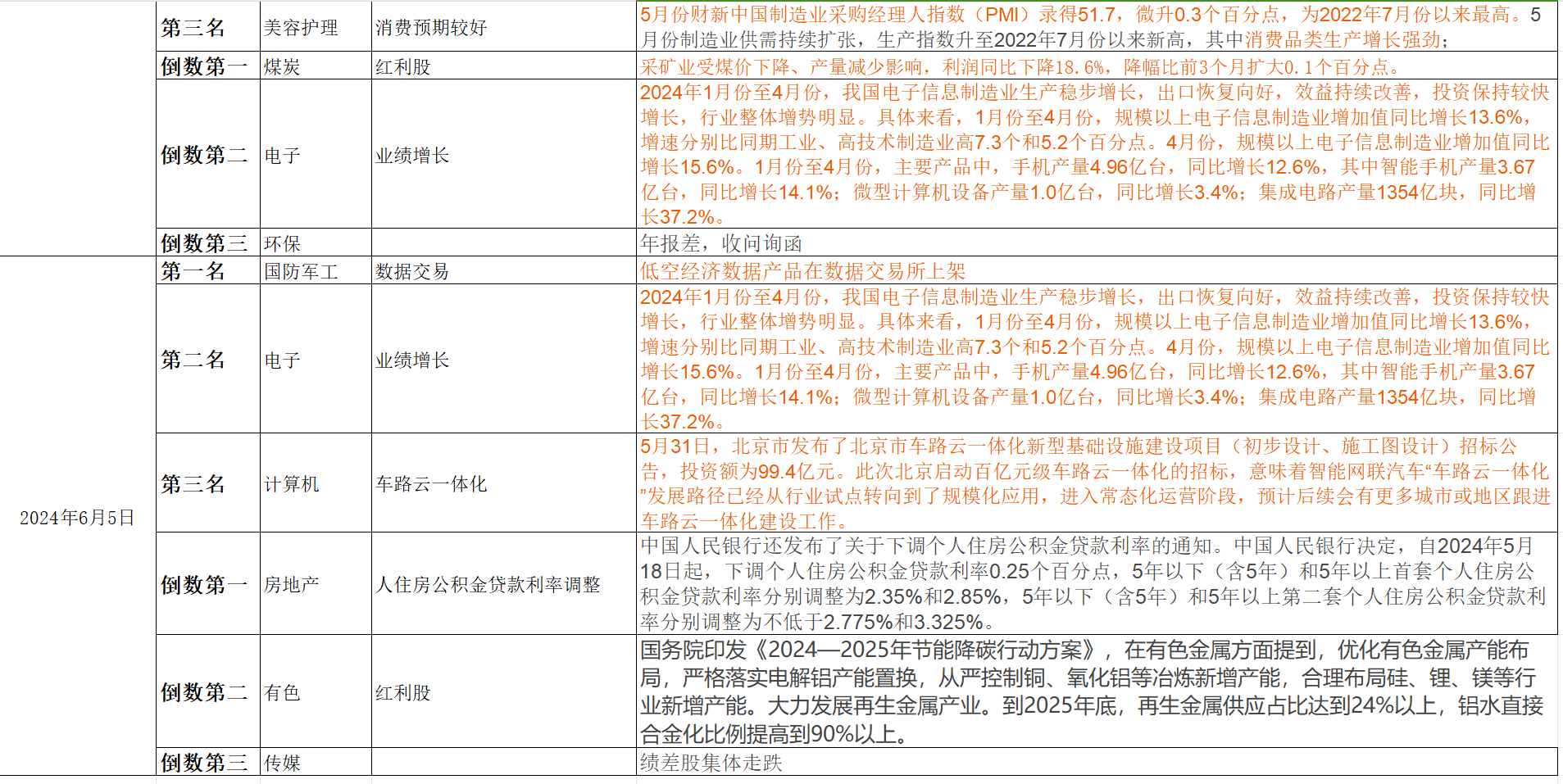

6月3日公布的5月份财新中国制造业采购经理人指数(PMI)录得51.7,微升0.3个百分点,为2022年7月份以来最高。5月份制造业供需持续扩张,生产指数升至2022年7月份以来新高,其中消费品类生产增长强劲;新订单指数在扩张区间小幅下行,外需扩张幅度明显放缓,当月新出口订单指数明显放缓,不过仍位于临界点上方。制造业企业用工仍偏谨慎,5月份从业人员指数在收缩区间小幅回升,消费品制造类企业的用工略有增长。调查显示,用工收缩普遍与人员离职后企业未填补空缺以及生产效率提升有关。随着新订单增加以及用工减少,企业积压业务量连续三个月上升,5月份积压业务量指数升至2021年10月份以来最高,企业选择消耗产成品库存以满足新订单需求,导致5月份产成品库存指数再度回落至收缩区间。企业采购意愿增强,当月采购量指数在扩张区间升至近三年来新高,当月原材料库存指数与4月份持平,处于扩张区间。

6月3日,中国物流与采购联合会发布的2024年5月份中国物流业景气指数为51.8%,较4月份回落0.6个百分点;中国仓储指数为48.4%,较4月份回落0.6个百分点。5月份,业务总量指数为51.8%,较4月份回落0.6个百分点;5月份,新订单指数为52.7%,较4月份回落1个百分点。

5月27日,国家统计局发布数据显示,4月份,全国规模以上工业企业利润由3月份同比下降3.5%转为增长4.0%,增速回升7.5个百分点,企业当月利润明显改善。前4个月,全国规模以上工业企业利润同比增长4.3%,增速与前3个月持平,继续保持平稳增长。前4个月,规上工业企业营业收入同比增长2.6%,增速比前3个月加快0.3个百分点。从当月看,4月份规上工业企业营业收入由3月份同比下降1.2%转为增长3.3%,增速回升4.5个百分点,回升幅度较大,有力带动企业盈利改善。分行业来看,前4个月,在41个工业大类行业中,有31个行业利润同比增长,占75.6%,行业增长面比前3个月扩大7.3个百分点。分门类看,采矿业受煤价下降、产量减少影响,利润同比下降18.6%,降幅比前3个月扩大0.1个百分点。制造业利润增长8.0%,增速加快0.1个百分点。电力热力燃气及水生产和供应业利润增长36.9%,延续快速增长态势。其中,电力行业受益于电煤成本降低、发电量增长,利润增长44.1%;燃气行业利润下降0.4%。值得关注的是,前4个月,装备制造业利润同比增长16.3%,增速高于全部规上工业12.0个百分点,拉动规上工业利润增长4.7个百分点,是贡献最大的行业板块,对规上工业利润增长持续发挥重要支撑作用。前4个月,消费品制造业利润同比增长12.0%,增速比前3个月加快1.1个百分点,其中4月份当月利润增长15.9%,回升态势明显,持续助推规上工业利润改善。

5月31日,北京市发布了北京市车路云一体化新型基础设施建设项目(初步设计、施工图设计)招标公告,投资额为99.4亿元。此次北京启动百亿元级车路云一体化的招标,意味着智能网联汽车“车路云一体化”发展路径已经从行业试点转向到了规模化应用,进入常态化运营阶段,预计后续会有更多城市或地区跟进车路云一体化建设工作。5月31日,北京市发布的招标内容包括北京市车路云一体化新型基础设施建设项目的初步设计(含投资概算的编制)及施工图设计等。项目共选取2324平方公里范围内约6050个道路路口开展建设,以及除上述道路路口外项目双智专网网络中心的建设和改造。自今年1月份五部委发布《关于开展智能网联汽车“车路云一体化”应用试点工作的通知》后各个地区城市反响十分强烈,4月底各个地区开始积极申报,五部委组织申报材料评审,预计后续第一批试点城市名单即将出炉,车路云一体化将会进入全国规模化的建设周期。《杭州市智能网联车辆测试与应用促进条例》获批,于5月1日起施行,杭州成为全国首个为智能网联车辆上路立法的省会城市,也是全国首个为低速无人车立法的城市。5月29日,工业和信息化部宣布,将规划1亿个11位公众移动通信网号码专用于车联网业务。

北向资金

涨幅排名及概念

换手率

板块增仓

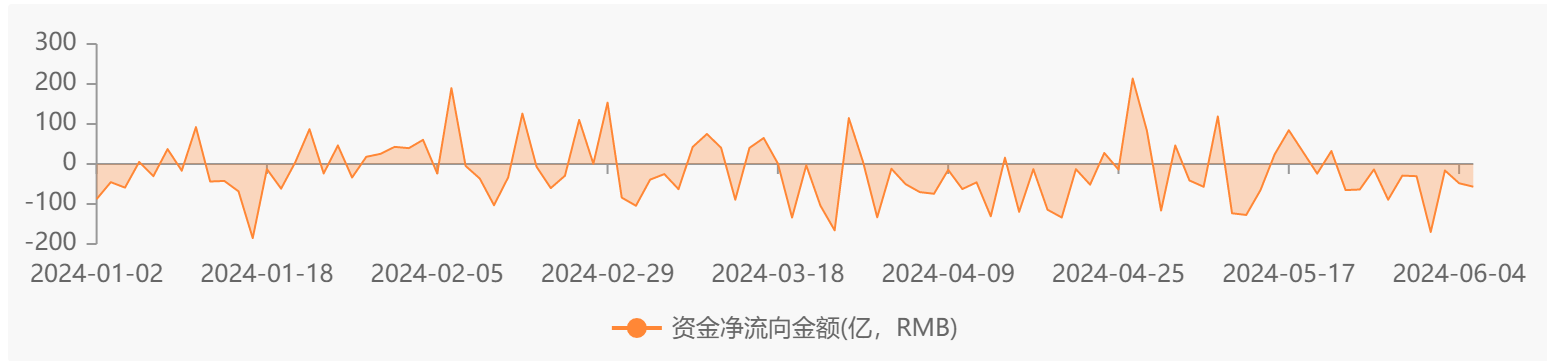

资金流向

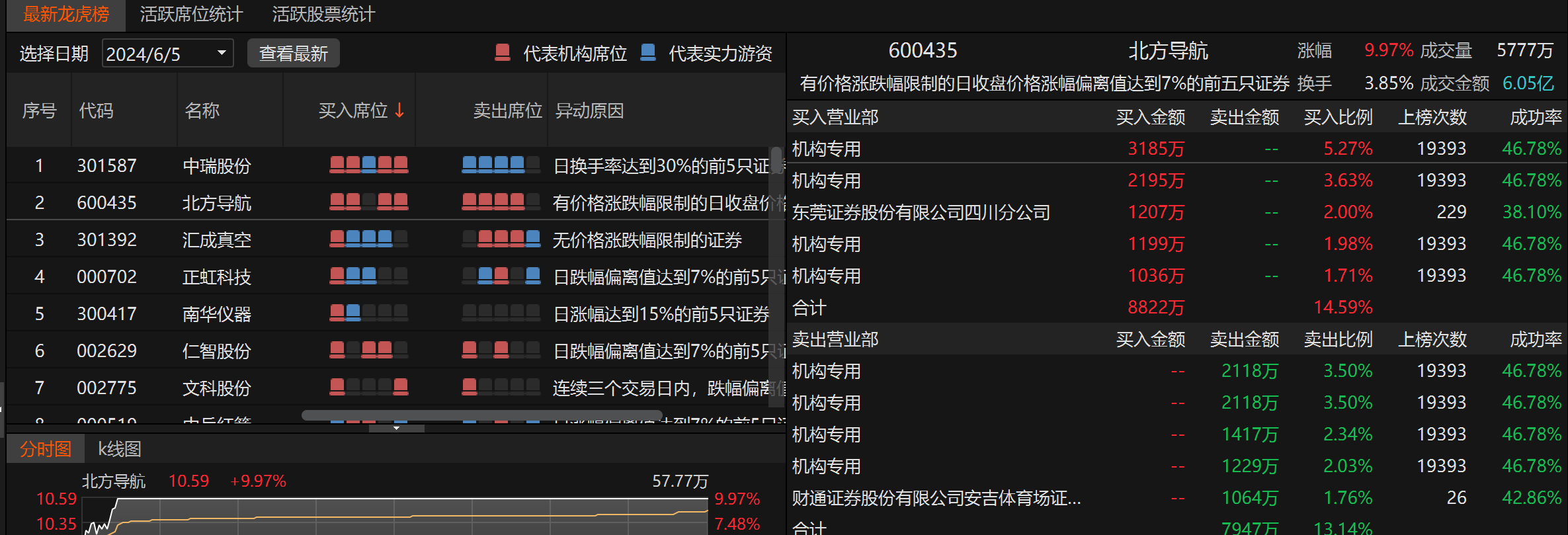

龙虎榜

$北方导航(SH600435)$

上月底至今我国商业航天产业可谓利好不断,工信部将进一步加强商业遥感卫频率及轨道资源使用管理,促进商业遥感卫星产业高质量发展。据《中国航天科技活动蓝皮书(2023年)》数据,预计中国航天2024年全年将实施100次左右的发射任务,有望刷新纪录。而昨晚惯性导航系统核心供应商*ST导航宣布签署1.04亿元重大合同,从而有望增厚公司营收,刺激北方导航、中兵红箭两只卫星导航股双双涨停,并进而将热度扩散至军工电子以及上游材料方向,其中宏达电子、火炬电子、七一二、图南股份等板块内核心品种悉数走强。

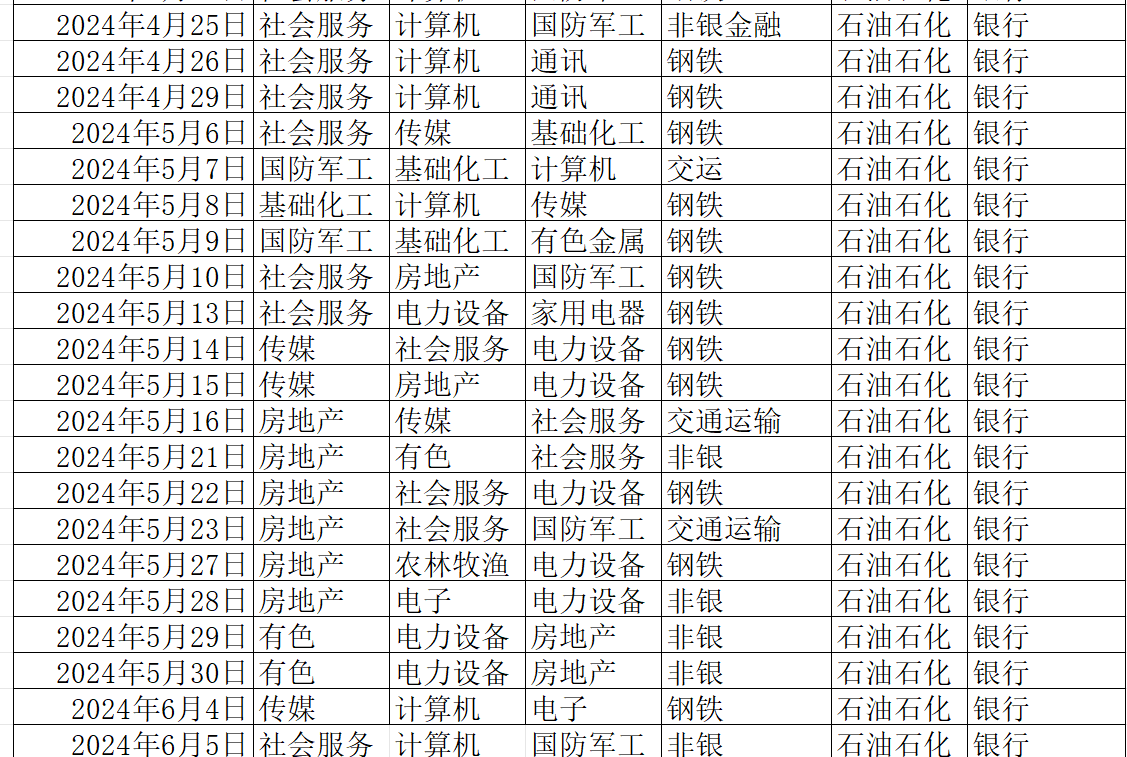

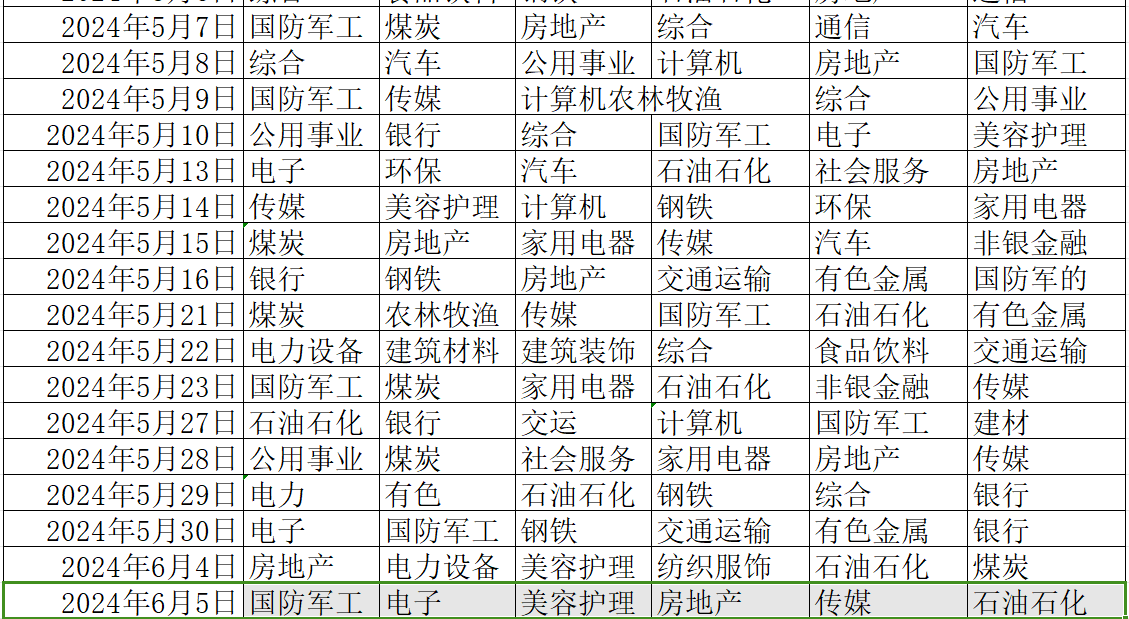

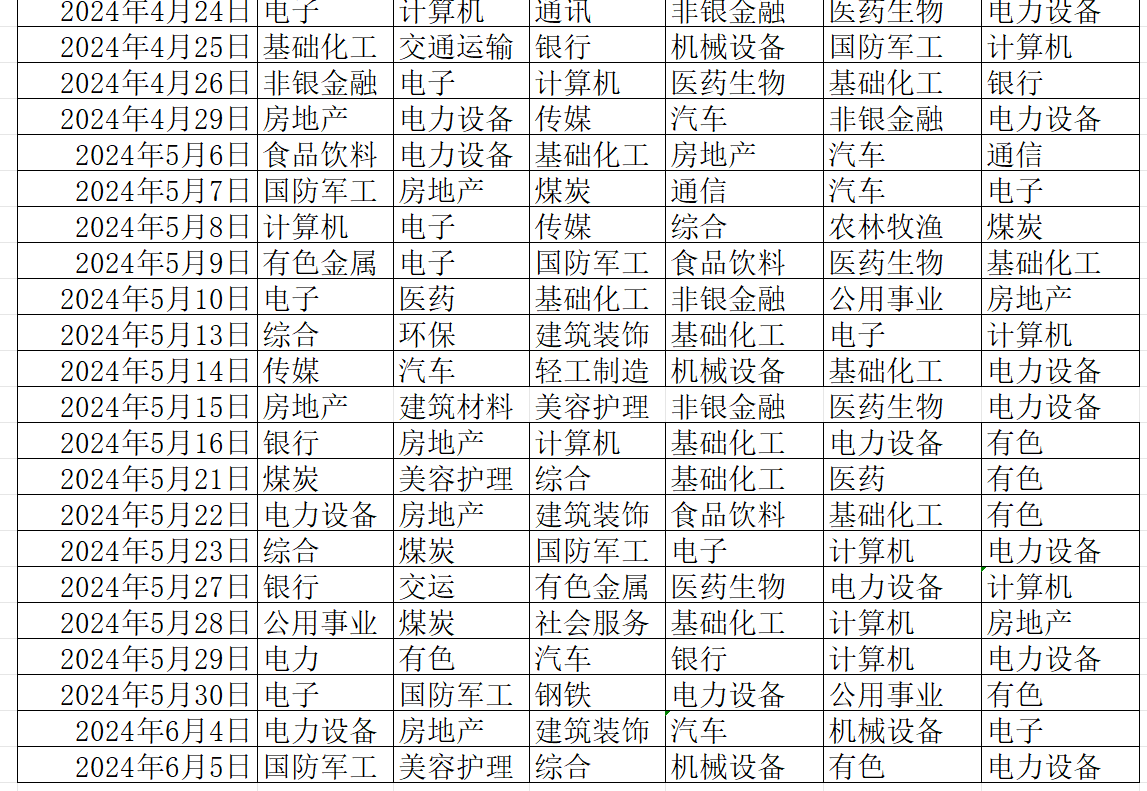

以上表格我们会持续更新

我们有四个专栏

理论学习 :连载与股票有关的技术、主力、价值、宏观经济学和交易心理等知识。

宏观与基本面 :宏观是流动性监测, 基本面是影响方向和空间重要信息

板块监测 :以板块为基本盘的资金流向和驱动题材

个股小结:结合以上专栏,对感兴趣的个股做随笔小结

本文作者可以追加内容哦 !