海康威视这家安防龙头公司,市场对他的分歧挺大的,很多人认为公司还能再上几个台阶,也有不少人认为海康正在变得平庸。

两类说法都有证据,没有对错之分,只是角度不一样而已。

不过很多之前看好海康的基金,现在确实都不在他们的重仓里面了,典型的就是易方达。

当然海康也确实存在一些问题,下面会说我看到的问题,这很正常,没有完美的公司。

从综合角度来看,我觉得海康威视还是一家很有潜力的公司。

一、公司

海康威视的创始团队,是我很喜欢的类型。

著名的海康“三剑客”,都是华中科大的校友,每一个都能力非常强。

老大“陈宗年”是一位技术大佬,非常低调,这么多年几乎没有参加过什么采访节目,所以外界对他很是陌生。

但是他说过这么一句很普通的话:

“一定要有明确的人生目标和定位,要经得起诱惑、耐得住寂寞,踏踏实实,一步一个脚印向着既定的目标前进。”

这几句话所有人都很熟悉,都听过,甚至很多人都讲过。

但是很少有人能真正做到,能够几十年如一日的坚持,那就更是凤毛麟角了。

陈宗年就是这么个人,所以我非常敬佩,也是我喜欢海康威视的原因之一

陈宗年毕业之后就到了52所工作,做到了所长位置,在52所任职的同时,“兼职”创立了海康威视,52所就是出资方之一。

因为属于工作单位外派,所以陈宗年没有持股,现在也没有任何直接股份。

第二位“胡杨忠”的名气就更小了,也在52所工作过,也是一位技术人员,不过偏向技术管理。

海康威视董事长加董事总共5位,有4位都是出自52所。

胡杨忠这些年一直都是海康的总经理,像一位很称职的管家,一开始他也没有股份、

2007年的时候,龚虹嘉把15%的股权,转让给了创始团队。

后来胡杨忠自己也买了点,所以在现在的高层里,他的股权反而是最多的了。

“龚虹嘉”的名气应该是最大,因为有一顶“最牛天使投资人”的帽子。

龚虹嘉毕业之后没有去52所,而是跑出去折腾,跟前面那两位的性格完全不一样。

后来1994年龚虹嘉自己先创办了《德生公司》,专门做收音机。

经营能力非常强,短时间内就把收音机做到了全国第一,赚了很多钱。

手里有钱之后就拉着哥俩创办了海康威视,龚红嘉投资245万,持股49%,后来翻了2.7万倍。

海康刚成立的那几年,几乎处于闭关期,一直都在研究技术开发产品。

到2010年上市之后,真可谓是一举成名天下知。

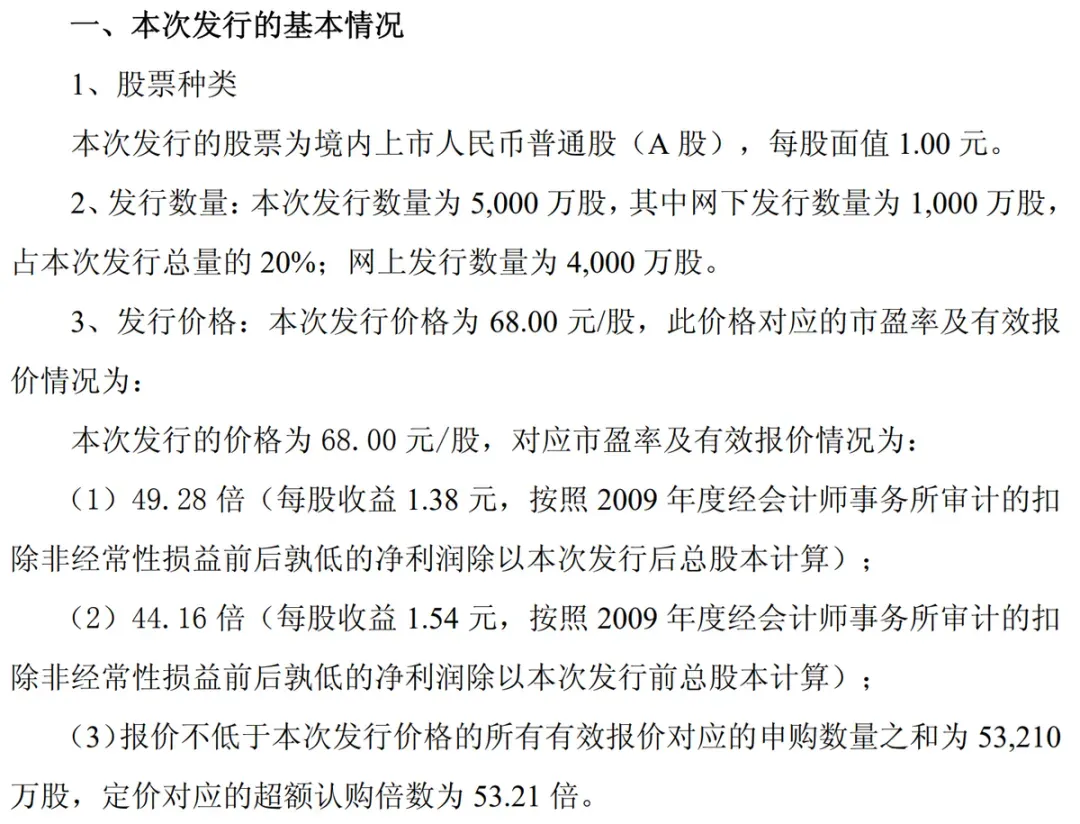

上图就是当年上市的基本情况,68元/股的发行价,不便宜。

因为非常好的业绩表现给了他底气,当时公司的主要产品是硬盘录像机(DVR)和网络视频录像机(NVR),这个后面还会讲。

在2011年海康就把DVR做到了全球第一,NVR也做到了全球第二,当时的老大是松下。

这么好的表现,估值给得比较高也就正常了。

拿到这么好成绩的海康,并没有停滞不前,而且在2013年还发布了一个“百亿海康”计划。

计划2013年营收过百亿,2015年过200亿,2016年过300亿,2017年过400亿,每年增长100亿。

看那几年的营收表现,还真被他做到了,2013年107亿,2015年253亿,2016年319亿,2017年419亿。

除了“百亿海康”计划之外,2013年还推出了“萤石”系统。

刚开始的时候“萤石”其实非常艰难,因为海康毕竟是做安防起家的,之前主要客户是B端和G端,并没有多少C端客户。

直到2017年之后,家庭摄像头越来越普及,“萤石”才总算开始赚钱了。

其实对于安防来说,小小的一个摄像头并不是重点,也不是什么高科技的东西,重点在于数据处理。

未来大量的中小型摄像头企业肯定会被淘汰,因为没有任何生存土壤。

数据这个东西只和两个东西有关,一个是采集量,另一个是算法。

这两个又是相辅相成的,采集量越大,意味着样本越大,算法的优化就越快,数据处理能力自然就越强大。

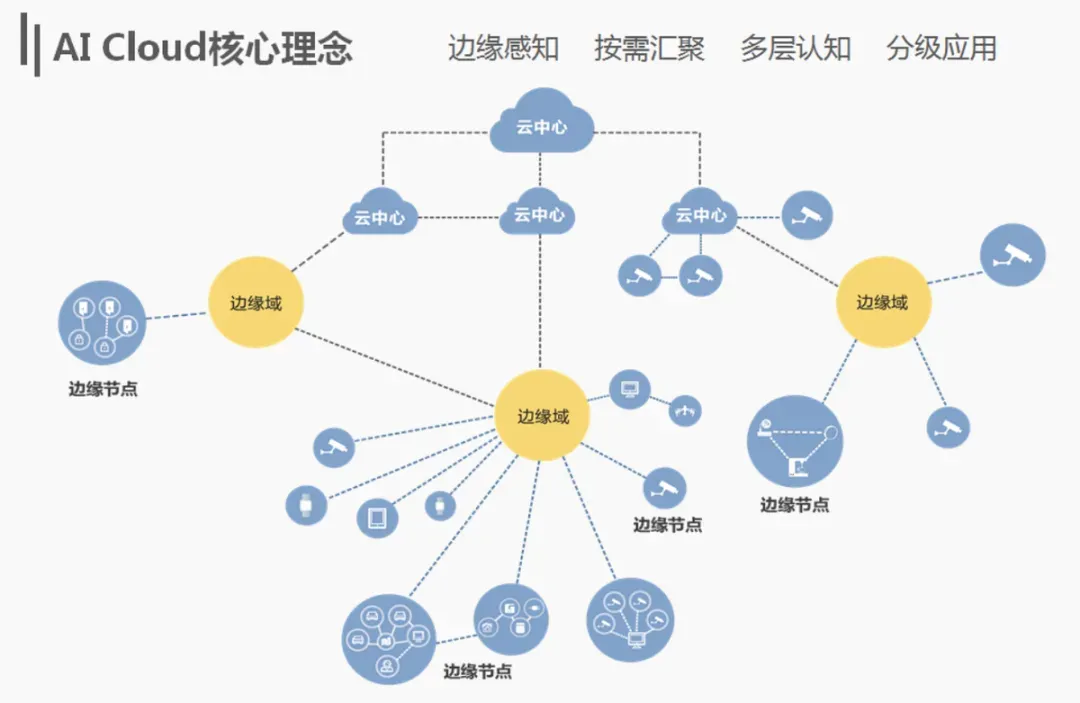

这张图才是海康威视真正的护城河,而且非常牢固。

在年报里,海康威视根据使用场景不同,画了很多张示意图或者流程图,但是所有的产品和系统最后的底层逻辑都是AI Cloud,这东西有三个核心,分别是“边缘节点、边缘域和云中心”。

边缘节点很简单,就是各种采集数据的终端,你家里的摄像头也算。

边缘域就复杂了,它不但要将采集的数据汇集到一起,还要存储然后分析处理,要能做到在什么时候,将什么样的数据,处理到什么程度,然后发送到云中心,最后实现“按需汇聚”。

这个难度是非常大的。

“监控”这个词我们平时只用到了“监”,也就是看看录像,但是对于商业应用来说,是真的需要“控制”的,根据采集到的数据,系统自动分析做出判断,然后执行某些命令,这才是监控的真正价值。

也正是因为海康威视太强大了,我们都知道华为被老美使劲卡,海康的待遇跟华为是一样的,这也是他出海这么艰难的原因。

不过我相信未来是会突破的,不只是华为和海康这些龙头,随着我们各方面实力的提升,大量企业走出去肯定是必然的。

按照惯例应该详细讲讲海康威视的业务,但是今天不讲了,因为太复杂了,或者说太庞杂了。

现在的海康已经不是那个卖摄像头的公司了,而是转变成了“智能物联AIoT”,这是2021年海康自己给自己的定位。

2023年的年报里面,从第12页到第90页,用了78页的篇幅来讲公司的业务和产品,这在所有上市公司里面,你找不出第二家。

因为安防领域太碎片化了,每一个行业每一个应用场景,都有不同的需求。

所以如果真正想研究透海康威视,应该去花大量时间,以年报讲到的业务为大纲,去一个个弄清楚。

这项工作我一直在做,不过说实话现在都没做完,我觉得等做完了直接就是一本书了。

二、海康困境

在讲业绩之前,先讲一个我之前很担忧的问题。

海康威视每年都有很高的应收款,2023年所有应收款加起来390亿,差不多是归母净利润的2.8倍。

都是谁欠了海康的钱?

年报没有说,但是大家都知道主要是地方上。

海康之所以能发展这么快,与他根正苗红的底子很轻松拿下G端客户有一定关系,我们的交通网那么发达,城市建设速度那么快,大街小巷到处都是摄像头,大部分都是海康威视的产品。

相信很多人还记得当年的“雪亮工程”,以县、乡、村三级综治中心为指挥平台、以综治信息化为支撑、以网格化管理为基础、以视频监控联网应用为重点的防控工程。

还包括平安乡村、平安城市等等众多项目,都大幅度催生了安防市场的发展。

海康明显比竞争对手大华股份要有优势,所以在2022年之前,公共服务事业群(PBG业务)贡献的业绩一直都是最大的。

但是业绩快速增长的同时,应收款同样快速增长。

本来也没什么关系,正常情况下这种回款是没问题的。

但偏偏这两年的房地产大调整,让很多地方的钱袋子比较紧,我就不自觉的产生了怀疑,要是没钱还怎么办?

要知道除了采购摄像头之外,还有一整套系统性的服务是每年都在进行的,比如存储、数据处理、维护等等。

如果收款不及时,不但会产生资金成本,这些东西还会造成公司的硬性成本支出。

后来我想尽办法多方求证,这个风险并不大,主要原因是他们已经形成了一个固定账款周期,今年的款项今年付是不可能的,但是之前每年产生的费用,基本上还是能收到。

所以应收款规模短时间应该是不会下降的,未来较长时间都会维持在这个规模。

除非出现很多地方都强行拖欠的情况,那海康就不得不计提坏账,这个概率我觉得还是很小很小的。

除了G端业务之外,海康威视其他方面的表现都还在不断进步。

如上图所示,公共服务事业群业务贡献的营收连续在下降,2021年还有191.6亿,去年只有153.5亿。

还有中小企业事业群虽然去年营收126.8亿,比前一年略微高一点点,但是相比2021年的134.9亿,也还是下降的。

现在业绩贡献最大的是企事业事业群,去年营收178.5亿,同比增长8%,而且总算是高于2021年的表现。

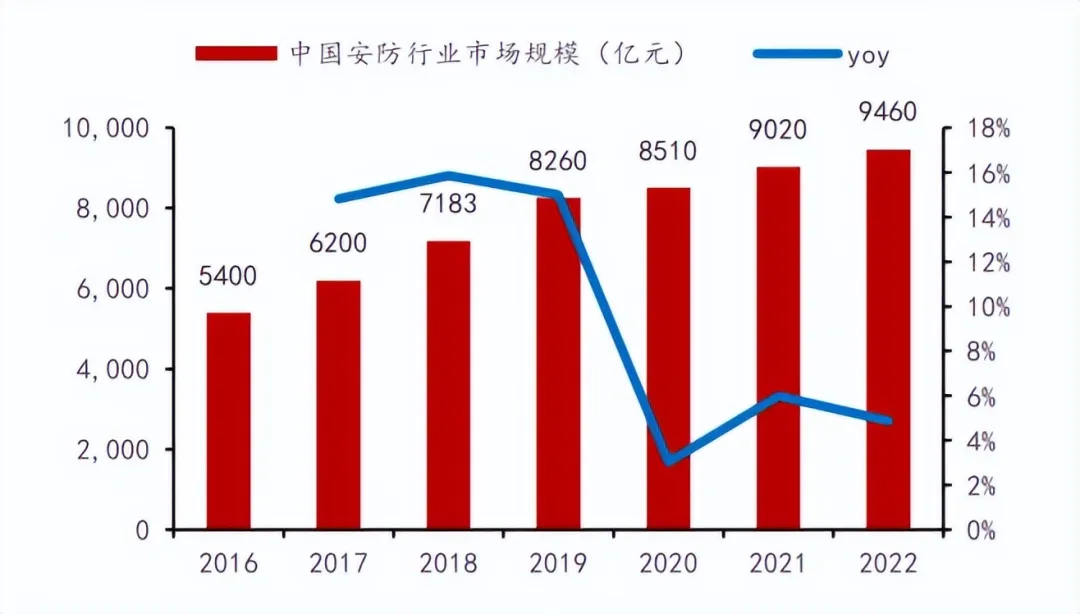

其实这里面就已经反映出一个问题,国内的安防市场,已经到天花板了,没有多少增长空间。

2023年国内营收604亿,同比增长6.12%。

根据机构统计的安防市场规模,从2019年之后,增速就已经非常低。

现在整个市场规模应该是1000亿左右,增长速度只有5%左右。

按照这样的趋势海康威视在国内的业绩,有可能会出现萎缩,因为公司已经不是一家单纯的摄像头公司,而是进去了物联网领域。

也就意味着海康的竞争对手不再只有大华股份,还有众多AI领域的公司,比如华为、小米、阿里等巨头,还有“AI四小龙”等新型企业。

他们这些公司的业务和海康威视是有一定程度交叉的,当然目前是没有威胁的。

让我比较意外的是华为这么强的攻击能力,在安防领域硬是没能撼动海康威视。

原因可能真像“胡扬忠”说的,他曾说:“安防市场增长得很快,但却是一个“小”市场,科技巨头的机会并不大。”

他说的小就是我前面提到的碎片化,小小的一个摄像头就有千变万化之功,也不能说摄像头,现在只能说“信息采集”了,摄像头只是其中之一。

对于这种行业特征,很难出现超大规模的巨头,几乎不可能,即便是海康威视,现在的市场份额也才不到26%,虽然远远高于大华股份,可见行业集中度有多低。

海康也很难在剩下的74%的市场里抢过来多少,两个原因,第一个是自身成本会很高,第二个是竞争对手非常分散,他们也是有能力守住一部分市场的。

先不说各公司之间的技术差异,华为和小米的忠实粉丝就不用说了,是很难转到海康的。

然后剩下的大部分市场,同样面临需求千差万别的问题,虽然海康已经在想办法从“定制”往“系统性”转型,但是远没有那么快。

所以海康如果想再大幅度扩大市场份额,必须投入大量的人力物力才行,因为碎片必须一小块一小块的去捡。

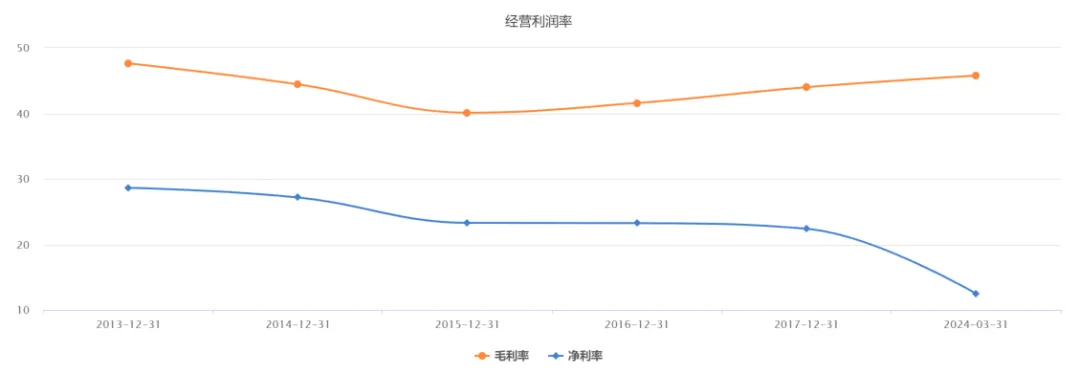

然后这些年本来就在下滑的净利率,我觉得这样做是不划算的。

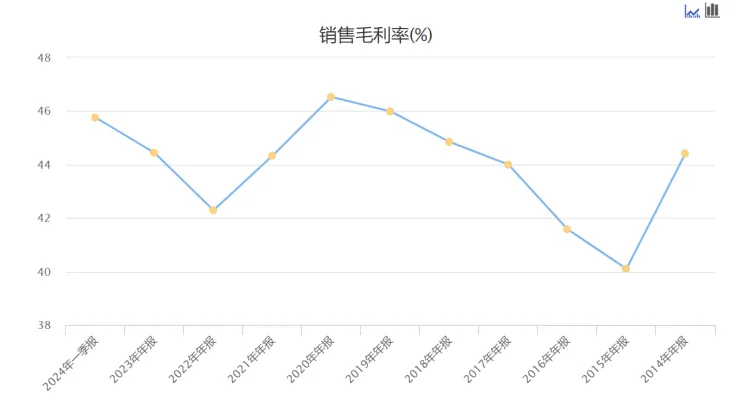

如上图所示,虽然毛利率在逐渐增长,但是净利率这些年下滑就很严重了。

这种两者分道扬镳的趋势,就证明了企业实力很强,但是代价很大。

除非未来的市场特征变了,不再这么分散,否则的话我觉得海康不会去过多抢占市场份额,这不是能力问题,是企业经营平衡点的问题。

当然同时也说明别的企业想要抢走海康的市场,那也几乎是不可能的。

所以国内市场,属于下有保底,上没有预期的局面。

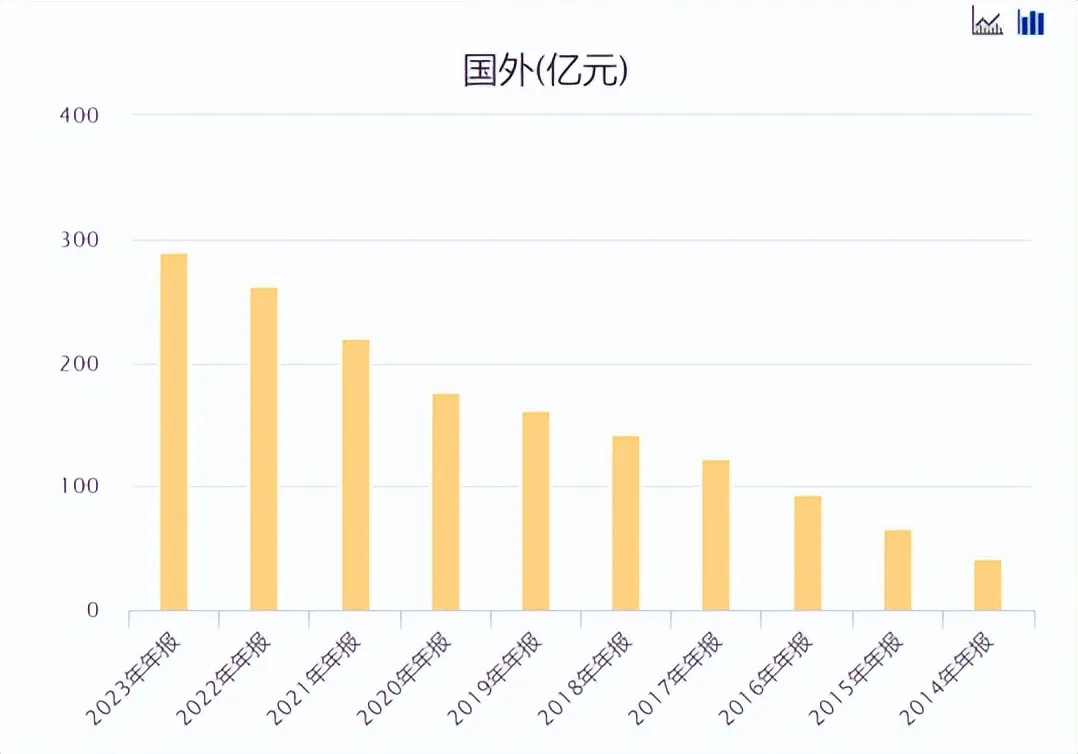

那显然公司未来的成长空间,只能是在国外。

现在海康威视国外的营收还不到国内的一半,是有很大想象空间的,但是难度同样不小,主要来源于两个方面。

首先当然就是老美捣鬼,受伤的不仅只有海康威视,大华股份同样苦不堪言,之前不就无奈之下把在他们那的子公司给卖了,彻底撤出他们的市场么。

然后安防这个东西挺敏感的,任何人都不想把自己重要的东西放在别人的眼皮底下,

所以海康威视虽然很早就在布局海外,但是这十几年的业绩增速都比不上国内。

2017年国外营收就过百亿,去年也才不到290亿。

好在每年都是在增长的,因为国外市场的潜力确实大,比如东南亚的市场规模复合增速,已经达到25%左右,还有非洲、拉美等地区,增长也都不慢,因为他们还属于初步普及阶段。

现在因为各种原因,海康的国外渠道建设还不是很完善,这是制约增长速度的重要原因。

这也挺无奈的,对于集中化市场,一般都很敏感,不能轻易占领市场。

对于分散市场,跟国内一样又太碎片化,进展慢一点也就能理解了。

不过我觉得未来应该会越来越好,随着我们的国际地位越来越高,海康的海外渠道沉淀越来越深,理论上速度是会加快的。

这也是海康突破瓶颈的希望,我觉得“冯柳”先生可能也是在期待那一天吧。

三、业绩

对于海康威视的财报,无形中有一种信任感,这样的公司你找不出有任何隐瞒或者造假的动力。

首先它是一家地位非常稳固的龙头公司,业绩本身就不会差到哪去。

然后管理层没有太多的直接利益关系,比如董事长陈宗年一辈子奉献给了技术,那几位52所出来的核心高层,我相信他们的信念就是把公司做好。

甚至可以把海康威视理解为一家带有“特殊使命”的公司,因为他做的是“安防”事业,赚多少钱可能都不是公司的第一要务。

所以这类公司的业绩,主要搞明白了他的业务,就很容易看懂他的业绩,然后能比较准确的预估他未来的表现,

一般只会有惊喜,不会有惊吓!

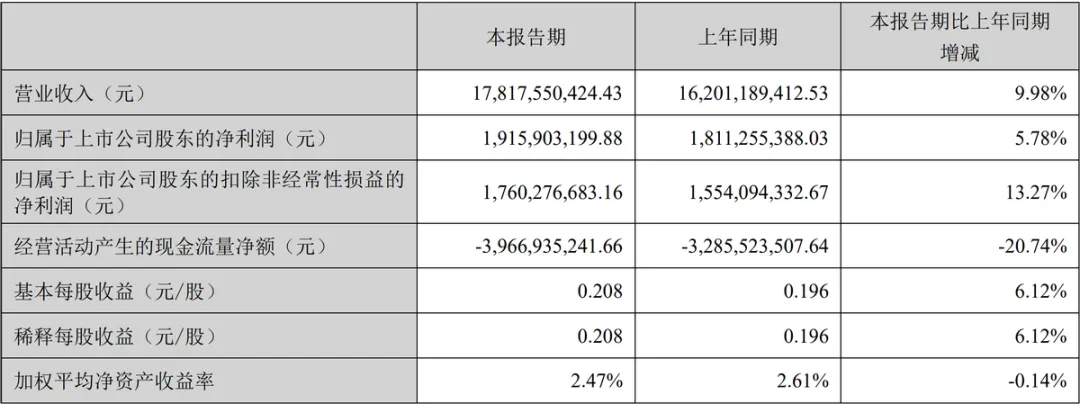

今年一季度营收178亿,同比增长9.98%,归母净利润19亿,同比增长5.78%,都很正常。

经营现金流净额-39.7亿,这也很正常,前面提到过,因为结款周期原因,一季度的开支一般比较大,收入一般相对比较小,所以大部分一季报的经营现金流都是负的。

有些时候中报都是负的,但是到下半年就会扭转。

不知不觉海康威视的营收已经连续增长十几年了。

上图是从2006年到现在的营收同比增速趋势,可以很明显的看出三个阶段。

在2015年之前,公司一直都是高速增长,然后到2021年之间,属于中速增长,现在已经放缓到10%以下了。

再次证明海康已经到了瓶颈期,这也是公司市值接近腰斩的原因之一。

遇到瓶颈很正常,每个人每家企业都会遇到,瓶颈并不代表就是平庸。

公司的盈利能力并没有下降,近几年一直保持相对稳定。

如上图所示,近十年的毛利率一直都是44%左右小幅度波动,业务的竞争力是没问题的。

当然这里面有公司特殊地位的原因,但是占比并不高,因为国外的毛利率同样也是这个水平,国外可不会因为海康威视是谁控股的就给面子,还是要自身实力过硬。

但是海康的净利率是在下滑的,原因前面也讲到了,行业碎片化的特性,规模越大代价就越大。

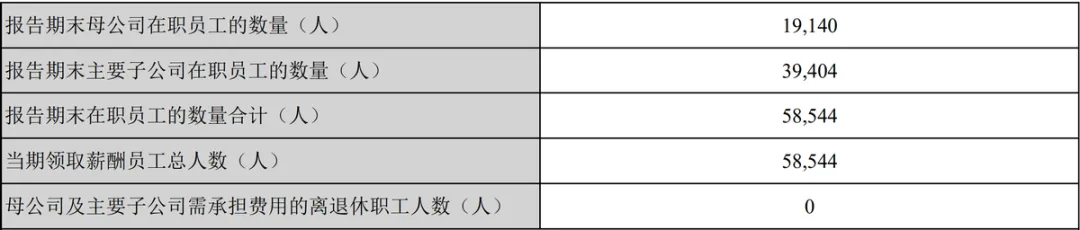

比如从2019年到2023年的营收增长了317亿,增长了55%,而员工数量却增长了18141人,增长了45%,现在已经是58544人。

也就是营收的增长几乎是靠人数堆出来的,这对于科技公司,其实是不合理的。

高科技的特征本应该是一个好产品卖给很多人,规模越大边际成本越低才对。

但是安防领域偏偏不是这样,定制化的东西太多了。

所以那几年的营收虽然增长了317亿,但是归母净利润仅仅只增长了不到20亿,赚钱其实很辛苦。

海康威视的两大开支非常大,一个是销售费用,另一个是研发费用。

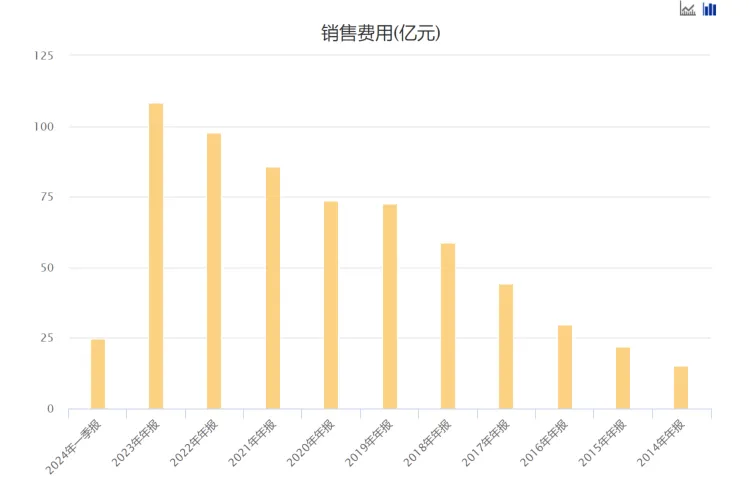

十年前的销售费用才十几个亿,现在的销售费用已经高达108亿,吞噬了大量利润。

至于销售费用为什么会这么高,这个大家心知肚明,没办法......

研发费用去年也已经突破百亿,高达114亿,这是应该的,那么庞大的产品体系,好像是4万多个产品类型吧,再加上各种平台的搭建,研发费用肯定下不来。

财务费用这几年倒都是负的,因为公司账上441亿的货币资金,而有息负债才165亿,现金储备是真雄厚,没有任何债务压力。

这主要是常年经营现金流远远高于资本开支形成的优势。

海康威视的硬件虽然很多,但是监控那套东西,其实对生产要求并不高,而且公司还有不少是代工的。

所以公司的固定资产并不高,现在也才115亿。

主要花钱的地方就是系统和后台那一套,所以一年十几个亿的资本开支就足够了。

未来如果要加速国外业务的发展,其实是会消耗大量现金的,因为渠道建设从来都不是一件容易的事情,任何行业都如此。

所以海康威视很可能也是在为这个布局做资金准备。

未来是走向平庸,还是厚积薄发,就看这一战了。

四、总结

海康威视不管从管理层来看,还是公司竞争力来看,还是业绩表现来看,无疑都是比较好的。

现在的问题在于能否突破国内市场的瓶颈,在全球占领越来越多的市场?

这肯定需要时间,所以关键问题在于信不信?

如果不信海康未来能成为世界巨头,那么就可以当成一家普通科技公司来看待。

如果信的话,那海康目前处于相对低谷时期,是值得重点关注的。

要判断这一点确实很难,因为国外不比国内这么简单,会有各种复杂的关系和形式所影响。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

$海康威视(SZ002415)$$大华股份(SZ002236)$

本文作者可以追加内容哦 !