近期,有媒体报道称,幸福人寿欲再换总经理,紫金财险现任董事长陈加明成最热门人选。观潮财经的微信社群日讯发布后,陈加明向观潮财经否认了该消息,并表示紫金财险及其本人未接触幸福人寿相关项目。

不过,陈加明向观潮财经透露,紫金财险按公司战略规划,近年一直在做资本储备,正为打造“全国领先的保险综合服务和解决方案供应商”的公司战略愿景而努力。

在紫金财险战略构想之下,我们也看到保险业发展的一些新趋势:随着保险牌照价格回落到一个较低位,一些有市场空间、富裕地方政府开始为新周期到来储备资产。

而江苏省政府下辖紫金财险的未来规划并非个例,近期苏州正紧锣密鼓推进的安心财险也是一典型案例。若有市场空间、有条件的地方政府能出手解决部分险企困境,对行业、对其自身无疑是一举两得,帮助化解风险的同时实现资源有效再配置,也填补了地方金融牌照空白。

01 辟谣!紫金财险与幸福人寿无联系

近期,有媒体报道称,幸福人寿欲再换总经理,紫金财险现任董事长陈加明成最热门人选。在看到观潮财经5月24日早间发布的微信社群日讯后,紫金财险董事长陈加明向观潮财经辟谣称,紫金财险及他本人对幸福人寿未有过任何投资意向方面接触。

寿险市场发展至当下,对于未来想要布局人身险的紫金财险而言,幸福人寿体量或许确实太大。

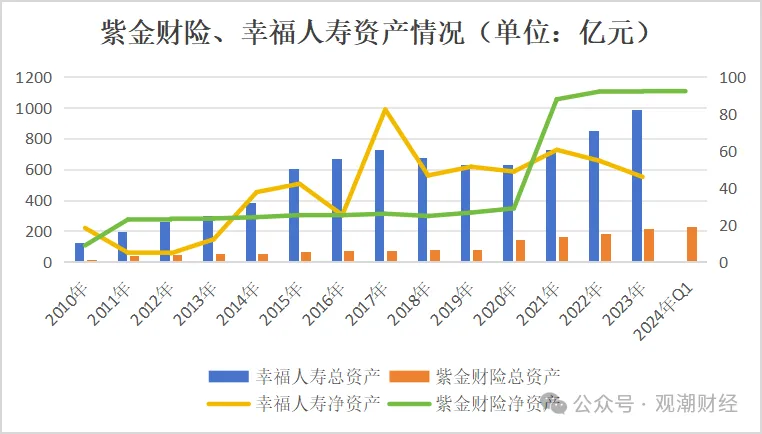

上图数据显示,幸福人寿总资产规模远高于紫金财险。截至2023年,紫金财险资产总规模达213.84亿元,而幸福人寿资产规模高达986亿元,是紫金财险的4.62倍。但净资产规模,2021年起紫金财险净资产规模反超幸福人寿,并在之后几年拉大差距。2023年紫金财险累计净资产92.3亿元,相较幸福人寿净资产规模45.89亿元,高出约50亿元。

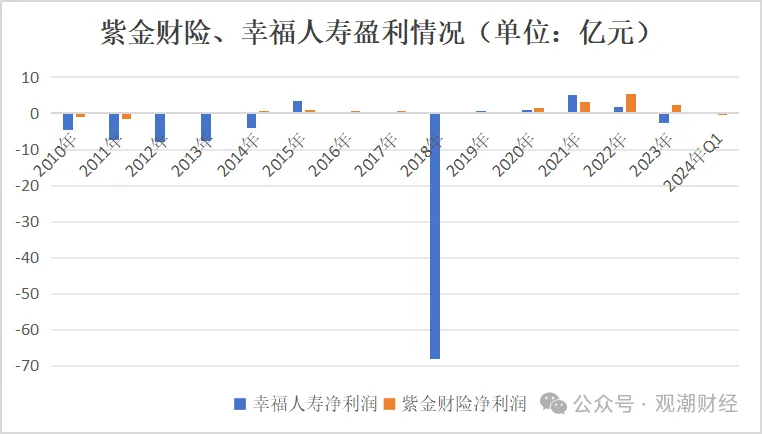

从两家险企盈利情况来看,紫金财险整体盈利,2010年至今合计盈利13.88亿元;2010-2023年,幸福人寿合计亏损89.41亿元。

另外,陈加明还澄清道,紫金财险作为地方国有险企,如果像媒体所言要担任幸福人寿总经理,首先要辞去当前职务。

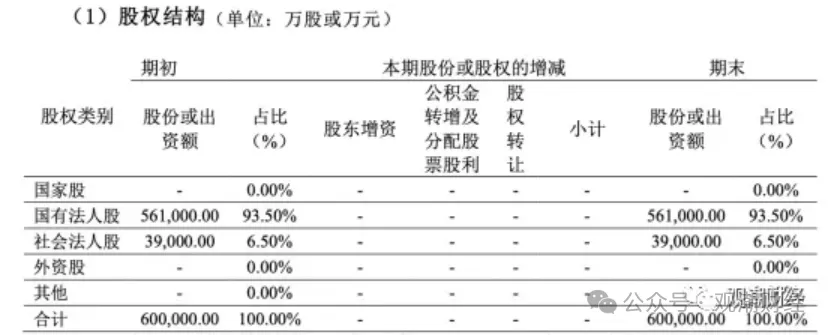

紫金保险成立于2009年5月,至今成立15年时间,注册地南京,注册资本60亿元。是一家国有法人股占比高达93.5%的地方国有保险公司,实际控制人是江苏省人民政府。

该公司拥有43家股东,但股权相对集中在国信集团、云南合和集团、江苏金财投资、南京紫金投资、南京河西新城区国资、苏州城建等股东手中。

而自2008年就参与筹备紫金财险的陈加明,已在紫金财险工作了16年。其并非体制内出身,是该公司社招保险专业高管,去年受当地政府委派刚升任董事长,而且是紫金财险成立以来首位社招内升的董事长。

2023年9月,江苏省管干部体系大调配,其中之一便是陈加明由总裁升职为董事长。2023年8月28日,江苏省委组织部发布16位省管领导干部任职前公示,其中就包含陈加明。

根据公示,对陈加明的表述是“拟进一步使用”。一个月后,紫金财险召开干部会议,党委副书记、总裁陈加明升任党委书记。同年11月,陈加明出任紫金财险董事长的任职资格获国家金融监管总局江苏监管局核准,至今仅过了半年。

而该次人事任命距陈加明升任总裁仅4年时间。2020年6月29日,江苏省政府发布人事任命通知,紫金财险原总裁免职,副总裁陈加明补位,成为该公司历史上第三位总裁。详情请见《紫金财险将帅齐换!一家满是副市长、副县长的保险公司业绩令人满意么?》

02 政策空间下,拟规划集团化布局

市场之所以有上述传闻也有一定原因,即紫金财险对于未来的战略规划与布局,确实有集团化布局安排。

观潮财经分析来看,紫金财险之所以面向集团化布局,一方面,在当前的市场状况下,保险牌照估值处于低位;二来,当地政府有实力、有需求,也有意愿获取金融牌照,以充实当地金融主体;其次,则是当地得天独厚的市场空间等条件。

市场传闻,紫金财险在看一些小型人身险公司的机会,一些好的财险资产包也考虑并入紫金财险,而资管方面紫金财险则持续储备能力,待符合条件后再进行牌照申请。

事实上,紫金财险上述战略规划的雏形早在2019年左右就有蛛丝马迹。彼时,紫金财险对外公开的企业愿景是:“成为全国前列的保险综合服务和解决方案供应商”,并为此多有“未雨绸缪”的迹象。

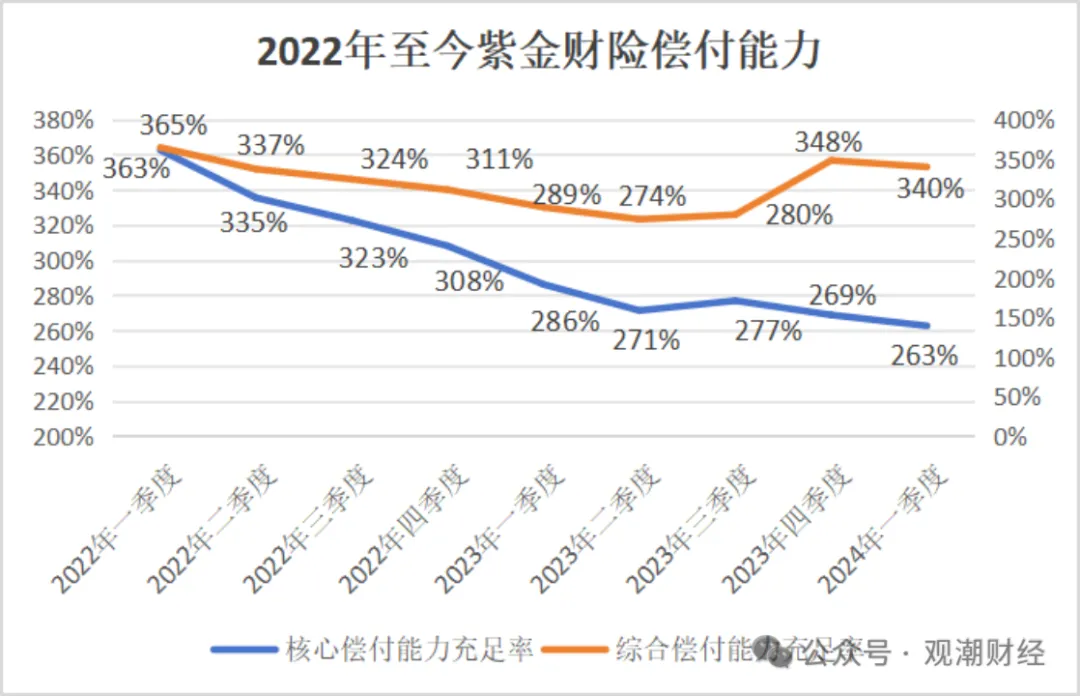

据观潮财经统计数据发现,该公司在偿付能力足够充裕情况下仍在增资、发债,偿付能力高出行业平均水平。

偿付能力合理区间:通常情况下,险企偿付能力在120%-150%之间较为良性,一方面不会降低资本效率,另一面也在可控的安全空间。

对此,陈加明表示做偿付能力储备确实有战略上的考量。

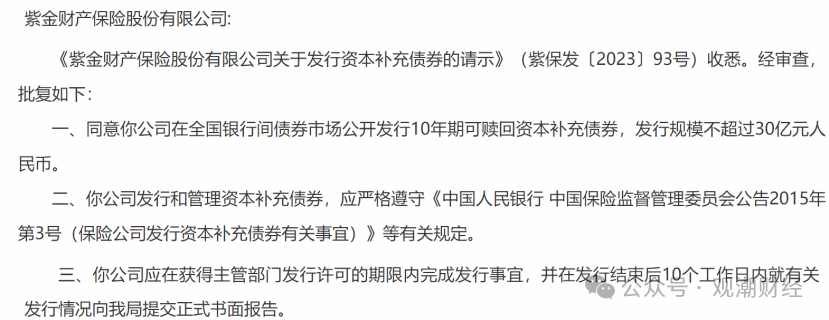

资本储备方面,据监管官网显示,2023年4月,紫金财险在全国银行间债券市场公开发行10年期可赎回资本补充债券,发行规模不超过30亿元人民币获国家金融监管总局核准。

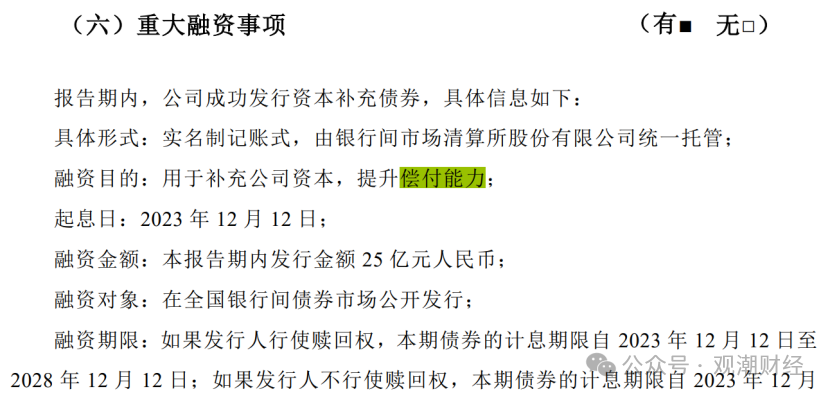

据该险企去年四季度偿付能力报告显示,报告期内该笔债券成功发行,规模25亿元,起息日为2023年12月12日,用于补充该险企资本,提升偿付能力。

不仅如此,在此之前紫金财险成立后的第二次增资也成功获批。

2020年11月9日,紫金财险临时信息披露公告称,该公司已获原江苏银保监局批复,注册资本由25亿元增加至60亿元。本次共获得7家新老投资者的投资,融资金额56.35亿元,其中35亿元计入注册资本,21.35亿元计入资本公积。

经过增资、发债后,下图数据可见,当前紫金财险偿付能力处于较高水平。通常意义上来讲,作为非集团化的单家保险公司,偿付能力调节没有空间。但如果有进一步扩张规划,在有合适资产出现的时候,靠临时增资显然是来不及的。

除了上述紫金财险内部的战略储备规划,当地的政策条件、市场环境也尤为重要。首先,市场空间方面,江苏作为保费大省,常年排在全国第二名位置,年保费收入近五千亿元。

政策条件方面,江苏有自贸区,而国务院有关政策鼓励自贸区内成立资管公司。这为紫金财险设立资管公司提供了政策基础,但随着资管牌照准入的改变,紫金财险成立资管公司的计划暂时搁置。

各方条件齐备之下,紫金财险也在各方有过调研与探索。据观潮财经了解,从早几年起紫金财险就一直在规划资管牌照事宜,并有过些许尝试。但随着政策条件突变,紫金财险与保险资管牌照失之交臂。

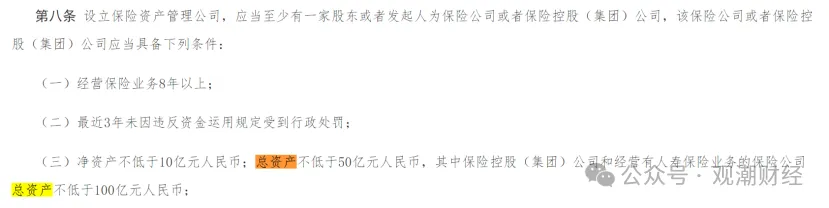

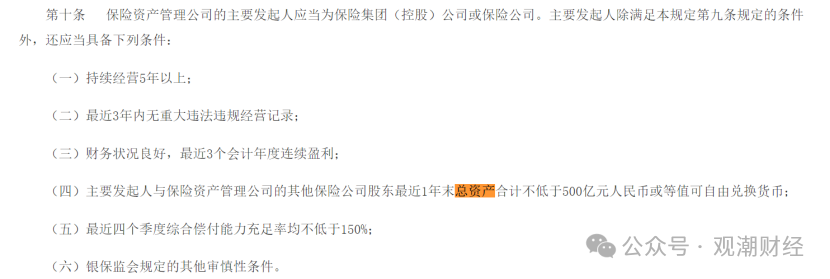

根据2004年6月1日起施行的《保险资产管理公司管理暂行规定》,彼时监管方对险企成立资管公司所做的资产规模要求为100亿。

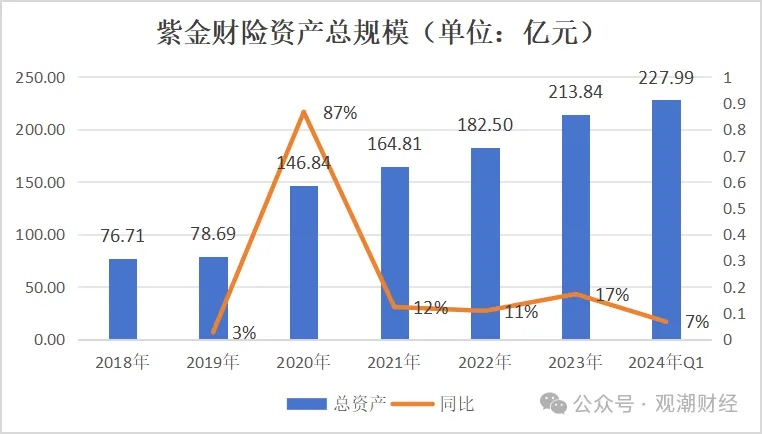

据该险企2020年报显示,截至2020年底,紫金财险累计资产规模达146.84亿元。

然而2022年9月1日起施行的《保险资产管理公司管理规定》提高了部分具体指标,发起人最近一年末总资产被要求合计不低于500亿元。据该险企年报显示,2023年,该险企资产规模升至200亿平台。

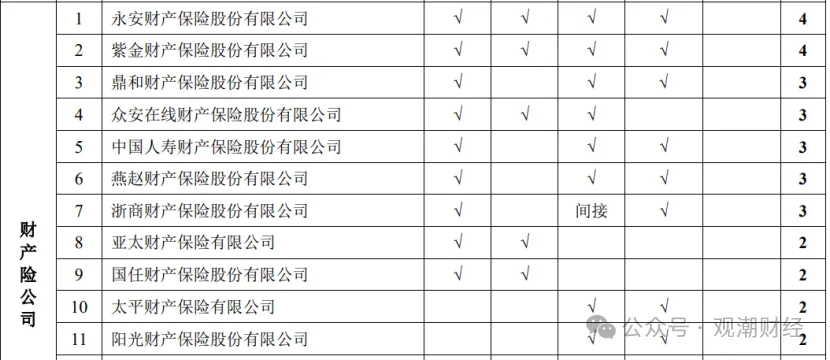

对于资管基础方面,陈加明表示,资管5项能力有4项紫金财险已具备。另外,投资方面专业队伍、专业能力这几年也都已打造出来。据今年4月中保协披露的《保险集团(控股)公司及保险公司投资管理能力一览表》显示,披露的27家财险公司中,紫金财险位列第二。

上图所示,产险业具备4项投管能力的险企仅两家,另一家为永安财险。5项投管能力中,紫金财险具备了信用风险、股票、股权、不动产4项,尚未具备衍生品(股指期货)能力。

财险方面,据观潮财经了解当年天安财险资产包项目公布时,紫金财险也是其中参与调研公司之一,后因特殊原因最终未能达成一致。而人身险方面,紫金财险量入为出考虑,关注的更多是具有估值洼地条件的小型机构。

综合来看,紫金财险之所以能做此规划布局,除了上述各方面条件及便利之外,实质上与该公司的股东结构、治理机制也密切相关。

如上文所述,股权方面,紫金财险股权分散,不存在实控大股东等左右公司发展方向的因素;高管团队方面,紫金财险高管班子成员共9人,包括陈加明在内只有3人来自市场,其他多为政府委派。

造成的结果是,高管以公司自身长远发展为最核心考量因素,股东控制、干预相对较少。(紫金财险高管班子详情见《紫金财险将帅齐换!一家满是副市长、副县长的保险公司业绩令人满意么?》)

在当前市场环境下,如能有一些懂保险逻辑、愿意在保险方向深入经营的机构出手盘活部分资产,在扩充其自身实力的同时,也能对化解部分风险起到一定助益。

03 富裕地方政府“捡漏”或成趋势?

据观潮财经观察,富裕地方政府排队“捡漏”的现象已悄然出现,其主动介入保险业风险化解或许会成为一种新趋势。除了之前天安财险转申能财险的案例,以及紫金财险的全牌照规划,还有正在进行中苏州的财险牌照落地计划。

这有别于以往的保险保障基金出场、“谁的孩子谁抱走”或大型国有企业从国企担当角度所做出的努力,更多是一种牌照价格到一定合理区间后各方“各取所需”的市场化行为。

一方面,相比于2016年前后,保险牌照没有那么紧俏,估值也已回落到一个合理区间;另一方面,不少之前进入的股东没有持续增资实力,保险业增资难险企不在少数;第三,就是富裕地方政府的金融全牌照需求。

公开数据显示,2016年全年共有70多家上市公司发布公告称拟参与投资设立42家保险公司。2017年,合计31家上市公司公告投资险企,有4家退出发起设立行列。2018年,仅5家上市公司拟参与发起设立,3家决定退出。到了2019年终止设立险企的上市公司数量首次超过了拟进入者。

而价格方面,与当下相比,彼时的牌照也可谓天价。

当下,专家多分析认为我国与日本的保险业、经济社会发展趋势与之前的日本有相似之处。随着利率下行,保险业也都出现了一定压力期,后来日本通过市场手段渡过后,当前发展状况良好。

日本保险业情况:1991年日本经济泡沫破灭后,利率进入下行通道,十年期国债收益率从1990年的8.265%下滑至1998年的1.8%。这导致该国寿险业经营环境不断恶化。80年代初期,日本家庭投保率已达九成,传统寿险市场几乎饱和,泡沫破裂后利率走低导致行业巨大的利差损危机,许多公司破产重组,业务失效率骤升。

根据最新市场公开数据,我国人身险业目前信披异常的人身险企合计13家。此前观潮财经曾发文,百年人寿、上海人寿两家险企将由地方政府接盘,以及目前成功开业的瑞众人寿,由中国人寿、太保寿险、太平人寿等11家国有控股寿险公司共同出资成立九州启航基金持股。

这也是此前“问题资产”常见的处置方式。详情请见《无偿划转!百年人寿大股东浮出水面》《重磅!“巨无霸”转身后新总经理到位,瑞众人寿保费2691亿,排行业前三》

如果类似紫金财险、安心财险的趋势形成,有市场空间、有条件的地方政府能出手解决部分险企困境,对行业、对地方政府无疑是一举两得,帮助化解风险的同时实现了资源的有效再配置。而这也有利于保险业的逐步平缓过渡,迈入一个新时期。

本文作者可以追加内容哦 !