刚刚看了一下独立董事新发的督促函,都是一些年报里讲过的老问题了,独立董事尽自己的监督职责,无可厚非。但这些问题其实并没有改变公司环评将要通过的重大利好。

24年5月30日晚间,西藏珠峰公告3万吨阿根廷盐湖项目听证会通过。听证会通过后,取得环评批复基本不超过10天半个月,就差临门一脚。我们已经可以默认通过了,过了环评,市场的疑虑就是公司能不能搞定建设资金和技术。

其实完全不用担心资金和技术,公司在环评落地签其实已经做好充足的准备了。就资金来说,第一期3万吨的项目需要27亿元总投资。基本上认为洪桥集团介入是高概率事件,洪桥集团23年4月的时候发布相关公告,有意向用3.5亿美元取得西藏珠峰子公司珠峰香港38.75%的股权,并提供不超过6亿美元的资金专项用于建设。

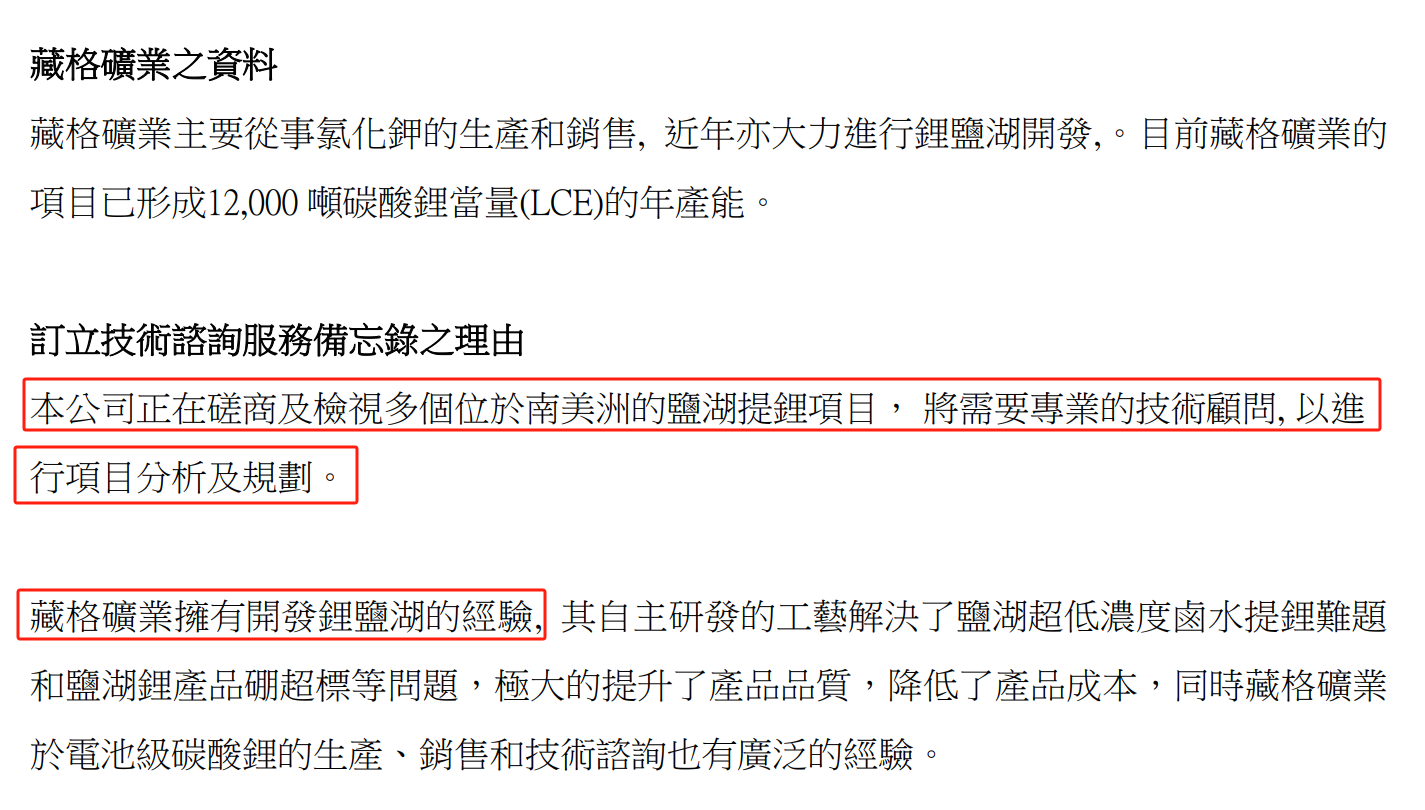

而在技术方面,则有国内盐湖提锂做的最好藏格矿业参与。洪桥集团24年5月刚出一篇公告,和藏格签订技术咨询服务备忘录,让藏格来提供盐湖建设的技术支持。

这里还可以补充一点,紫金矿业其实在早年就盯上了西藏珠峰,22年7、8月的时候,西藏珠峰股东的份额被法拍,就是紫金矿业投资花了合计7.35亿元,竞买成交了约2602万股。其实在那个时候,紫金就注意到西藏珠峰铅锌矿和布局盐湖的价值了。紫金和藏格在巨龙铜矿上高度绑定,双方一起参与的可能性也不低。

资金和技术没有问题,24年底开始建设3万吨的碳酸锂,预计25年继续投产5万吨。远期的项目规模是朝10万吨迈进的。我自己持有着公司的仓位,也不会自己打自己脸唱空,肯定是多头,在这个价格看到这种反转的预期,市值肯定是低估了。

追加内容

本文作者可以追加内容哦 !