价值发现,发现价值!

——珍惜低利率时代的低估值资产!

各位投资者朋友:

大家好!

安信价值发现两年定开基金成立满4年了。我们的产品也进入第二个开放期。许多客户自产品成立时,就一直支持我们至今,也有部分客户是在2年前第一次开放时申购了我们的产品。过去4年,我们努力为客户获得了一定程度的回报,也很感谢投资者朋友们一直以来的支持。

当下,我们就大家关心的几个问题展开阐述。

一、当下仍然是布局权益市场的合适时间吗?

毫无疑问,是的。

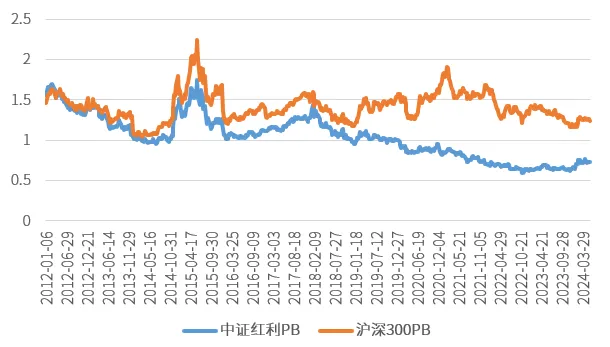

今年以来,市场情绪有所回暖,但我们看主要指数的估值依然处于底部区域。截至2024年5月31日,沪深300指数市净率(PB)约 1.25倍,中证红利市净率(PB) 0.73倍,均处于较低位置(历史后15%区间)(见图1)。而沪深300与中证红利过去5年的净资产收益率(ROE)基本保持在10%-12%的区间(见图2)。这意味着我们在当下能够以1倍左右PB估值,买到相当数量的过去5年净资产收益率超过10%的资产。

图1:2012年以来,沪深300与中证红利PB

图2:2012年以来,沪深300与中证红利ROE

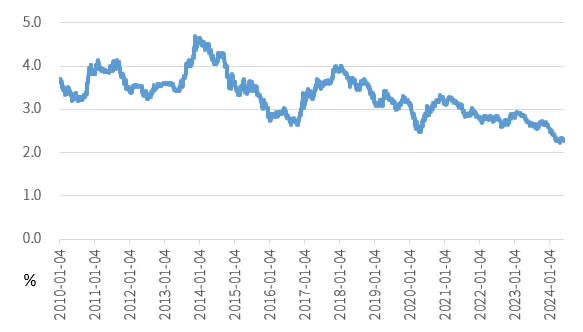

至于10%的资产吸引力有多大?如果是在10年前,当我们宏观经济处于相对快速增长期时,无风险收益率(以10年期国债到期收益率为例)都有4.5%,那么大约10%的有风险资产确实没有那么吸引人。但是如今10年期国债收益率已经降到了2.3%左右(最近2年也有明显下降,见图3),那么10%的有风险资产性价比则开始凸显。

况且我们关注的很多优秀公司,当前盈利水平展望未来3-5年普遍处于阶段性低点,如果未来盈利能力有提升,那么资产的盈利回报很可能超出我们的估计。

图3:2010年以来,10年期国债到期收益率

二、低估值、高股息类资产已经涨了一波,接下来还有机会吗?

我们从去年开始就一直相对看好低估值、高股息资产的投资机会。当前环境下,监管部门持续引导和鼓励上市公司提高分红水平和质量,这增加了红利策略的市场关注度,并提升了投资者对红利基金的兴趣。虽然今年以来红利类的股票有所上涨,但当前低利率环境或将持续,中证红利指数股息率依然有超过5%,处于历史较高位置。所以中长期来看,我们依然看好低估值、高股息类资产的投资价值。

三、为什么我们一直强调估值的重要性?

记得2年前第一次开放,我们致投资者一封信的标题是“估值重要吗?重要!”因为任何一项好的资产都需要以合理/便宜的估值去买,长期才能获得可接受/比较好的回报。过去2年估值确实没有抬升,但也没有下降,说明我们的投资只要公司看对了,在业绩兑现的情况下,我们总体没有吃估值的亏并且能够赚到业绩增长的钱。

为什么避免吃估值的亏很重要?

我们经常举例15% ROE的资产,5年净资产会翻一倍。如果以2倍PB估值去买,5年后正常2倍PB估值卖出的话,收益率是+100%。如果初始4倍PB买入,5年后只是2倍正常估值PB卖出的话,收益率为0。这还是业绩兑现的情况,假设业绩稍微低于预期,则会出现估值盈利的双杀。

如果我们初始买的便宜,例如我们判断未来可能展现15% ROE的公司,当前估值只有1-1.5倍PB,即使最终情况不如预期,每年ROE可能只有8-10%,经过5年的经营,净资产也能达到期初150%-160%的水平。由于初始估值较低,即使估值有压缩,两者叠加也有相当概率获得正收益。本质上,我们买的便宜会让我们有更多的容错空间。

四、何为价值发现?为何我们将价值发现设置成两年定开?

我们认为任何一项资产只要未来能够带来正向现金流回报就有内在价值,而二级市场的交易价格明显低于内在价值时,这项资产的投资性价比就会凸显,估值越低,投资性价比越明显。

回到最初我们设立安信价值发现产品的初衷:我们无法预计股价短期的涨跌,但我们坚信长期股票价格围绕价值波动。何为长期,即我们认为以2-3年维度,价格大概率会反映内在价值的走势。我们真心希望投资者减少对短期股价或基金净值波动的关注,最好以年为维度来审视我们的投资。从长期维度对比您选择的其他投资理财产品,我们的投资业绩是否满足您的投资需要。

在新的两年周期里,我们会继续勤勉努力,力争不负所托,为您的投资理财保驾护航。

此致

顺颂时祺!

基金经理:陈一峰 张明

2024年6月

$安信价值发现两年定开混合(LOF)(OTCFUND|167508)$

#上市公司不能“一退了之”#

本文作者可以追加内容哦 !