2023年,在消费需求恢复的背景下,以及一系列增资、股权转让等因素的刺激下,促进了消费金融公司资产端业务的发展,消费金融公司资产规模保持持续增长态势,且头部化、分层化趋势显著。

但从去年下半年以来,资产荒现象愈发突出,市场风险持续攀升,消金公司面临的挑战更为严峻。当前,不管是线上还是线下业务,都在进行模式的重构。

而消费金融公司曾经重度依靠的助贷业务,也几经演变。当下资产荒加之监管引导,对客利率一降再降,倒逼资金价格下降,乃至消金公司业务转型。

随着消费金融参与主体步入薄利时代,资金方和资产方都在寻求一种平衡。不管怎样,传统的固收业务生存空间已愈发有限,而市场风险还在不断攀升。谁能在下行周期寻找足够的“安全垫”,谁就能突出重围,迎接下一个上升周期。

01

消金“甲方”变“乙方”

当下,在资产荒的困境下,消费金融市场的天平上,渠道方和资金方的角色已经发生了根本性转变。

“以前我们是甲方,现在我们是乙方。”来自某持牌机构的从业者表示,如今拥有资产的互联网平台摇身一变成了甲方,掌握了核心定价权。2024年以来,头部助贷机构资金成本再创历史新低,甚至只有4%。

而消金资产受到追捧。

以消费金融公司为例,消金界发现,近年来,头部消金公司通过发行金融债、资产支持证券融资,资金成本已经降至3%。

比如,2024年5月,海尔消金发行2023年第一期个人消费贷款ABS,优先A档票面利率2.28%;2024 年5月,中银消金发行2024年第一期金融债券,票面利率低至2.37%;4月,招联消金发行2024年第四期金融债券,票面利率为2.48%;

此外,受宽松的货币环境影响,消金公司根据市场利率变化不断调整融资策略,融资成本还在不断下降。

比如,公开信息显示,截至2023年末,中原消金利息支出/平均付息负债同比下降1.07%至4.20%。2021-2023年,中银消金利息支出/平均付息负债分别为3.63%、3.44%、3.20%。

而头部消金的资金成本相对更低。招联金融的利息支出/平均付息负债由2022年末的3.02%,同比下降至2023年末的2.96%。

可以看到,当下融资成本已经不再是最主要的压力,消费金融公司更多关注自身业务的成长。

02

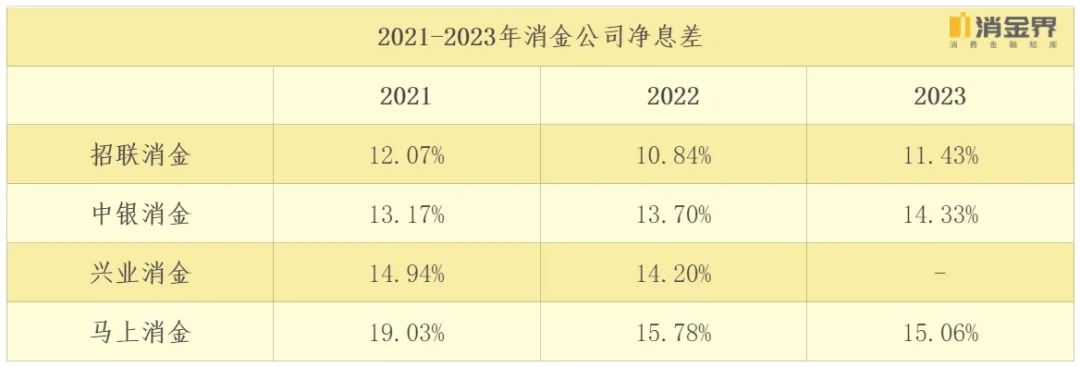

净息差位于10%左右

根据国家金融监督管理总局公布的数据,2023年中国银行业的平均净息差为1.69%,较2022年末下降了22基点,已经突破了《合格审慎评估实施办法》中提出的合意净息差1.8%的临界值。

相比来看,消费金融公司的收入结构比较单一,主要依赖净利息收入。从经营策略上,不同于银行的消费类贷款,消费金融公司主要采用高收益覆盖高风险的策略,以实现稳定经营。

消金界发现,受益于业务的快速拓展及生息资产的较快增长,消金公司的净息差未出现明显下降。个别消金公司由于加大和互联网平台的合作,净息差不降反增。

近年来,在市场竞争加剧及监管导向等因素影响下,消金公司贷款利率有所下降,整体贷款利率多在20%以上。

比如,根据ABS入池贷款情况,消费金融定价明显高于银行类消费贷款。《“海鑫2024年第一期个人消费贷款资产支持证券》显示,海尔消金入池资产加权平均年利率为23.36%。

再比如,来自中银消金的公开数据显示,截至2023年末,贷款利率在15%-20%的贷款占比40.29%,贷款利率在20%以上的贷款占比53.30%。

目前,头部消金正在努力持续推进收入结构优化转型升级,通过开放平台和金融科技能力,放贷之外的手续费服务费收入。

比如,近年来马上消费加速推进开放平台战略,截至2023年11月,马上消费中间业务收入(软信)已占净收入46.99%。截至2023年末,马上消费已与6家金融机构开展合作,开放平台业务累计放款金额为5458.16亿,表外贷款余额为 660.14亿元。

此外,中原消金与开放平台深度合作,以实现精准自主获客。截至2023年末,中原消金场景结合贷款余额较上年末大幅增长130.79%至80.27亿元,占贷款余额的比重较上年末上升12.37%至24.59%。

需要注意的是,尽管净息差稳定在高位,但是2023年消金公司加权平均ROE(净资产收益率)普遍下滑,比如截至2021-2023年,一家消金公司的ROE分别为10.50%、7.72%、6.13%,表明消金公司的盈利能力有所下降。

03

“保贷余”成目标

随着监管政策趋严,以及新的持牌消金公司涌入,行业竞争日趋激烈,消费金融公司整体增速有所放缓。同时,商业银行不断下沉服务重心,大力发展消费金融业务,二者服务客群不断重叠,且存在较大共债风险。今年以来,各大助贷平台和消金公司的贷款余额开始下降。

消金界发现,平安消金一季度出现显著增长,一季度消费金融新增贷款203亿,信贷余额增长至296亿,同比大涨39%;除此之外,其他消金公司贷款余额普遍停滞,甚至出现收缩。

这一趋势,在传统的以线下小企业主为主要客群的消金公司中表现最为明显。

比如,此前依靠直销团队采用“上门收件、亲核亲访”的兴业消金,不断加大线上业务占比。

截至2022年末,兴业消金线下业务贷款余额为621.12亿元,在总贷款余额中的占比为82.90%。截至2023年6月末,线下业务贷款余额为613.55亿元,在总贷款余额中的占比为75.51%,金额及占比较年初有所下降。

此前以线下作业为主的老牌消金公司中银消金,在推动数字化转型的过程中成效显著。

截至2022年末、2023年末,中银消费金融贷款余额分别为618.03亿元、719.48亿元,线上贷款余额占比分别为52.24%、62.49%;线下贷款余额分别为296.41亿元、269.88亿元。

各家的营业模式不同,客群也存在差异,因此在风险管理与控制上,风格也不差异较大。不过从数据上可以看到,整体不良贷款率有抬头趋势。

消金公司既要坚守风险底线、保证资产质量的稳定,也要保证新增贷款的投放。在线上增量难寻的背景下,部分消金公司以线下为突破口,打响贷款余额保卫战。今年以来,各出“奇招”——

招联、晋商、中原等消金公司,都加快拓展线下业务;

老牌的中银、中邮消金,正在通过迭代自营渠道产品政策,放松线下进件标准,推动余额增长;

南银法巴消金、兴业消金试图拓宽客群,推出了针对应届毕业生提供专属产品;

唯品富邦消金在安徽、重庆、成都等多地拓展房抵业务;

海尔消金重新发力传统的家电分期业务,以自营场景撬动业务增长;

锦程消金推出“尾款还款”服务,通过推出“70%等额本息+30%先息后本”活动,在还款方式上下足文章。

作者邮箱:

zhangyu@xiaojinjie.com.cn

此文为消金界原创稿件,未经允许谢绝转载,否则将追究法律责任。

评论互动

欢迎各位读者在评论区留言,和大家分享您的思考和观点~

往期回顾

政策解读:

壹 首个金融大模型应用风险治理行业标准将出台?

贰 首个应对反催收规范性文件落地

叁 文件频频吹风,2024年金融消保将有哪些大动作?

企业动态:

壹小米汽车来了,汽金还远吗?

贰 发力To Bank金融数科,奇富、乐信、新希望金科都已入局

叁 杭银消金发力IPC模式小微雇主贷款产品

行业快报:

壹 抖音禁止贷款中介投放广告,这类机构影响最大

贰 个人经营贷风险几何?普惠下的续贷大规模开启

叁 天虹小贷转型为数据公司

先锋观点:

壹 2024年消费信贷展望

贰 风口上的消费信贷会员制:本质还是资产荒下的焦虑

叁 消费金融行业须准备好进一步“降利率”

推文乱序显示,点击在看及时收到我们的文章

本文作者可以追加内容哦 !