上一篇文章我们对比了一下港股通红利指数和中证红利指数的投资性价比,很明显港股通在股息率方面毫不费力地碾压中证红利,这也是成熟资本市场的优势。

所以(1)、从收息的角度看港股通红利指数的有优势的;

另外(2)、从资本增值的角度来看,港股经历了灰暗的三年(2021、2022、2023)之后、在大环境相对稳定之后,港股迎来了估值修复的喘息时间,加上港股通红利税的减免预期之下,进一步刺激了港股市场反弹向上;

(3)、目前唯一的压力——红利税这道鸿沟还没填平,可以说这是一把双刃剑,现在的负面在未来一旦减免政策落地就是正面。

既然港股通红利指数确实是“有利可图”,加上5月31号,外汇管理局派发了新一轮QDII额度,新一轮额度下发合集新增22.7亿美元,这也进一步解决了大家经常遇到的限额问题

(各类型机构本次新增QDII额度)

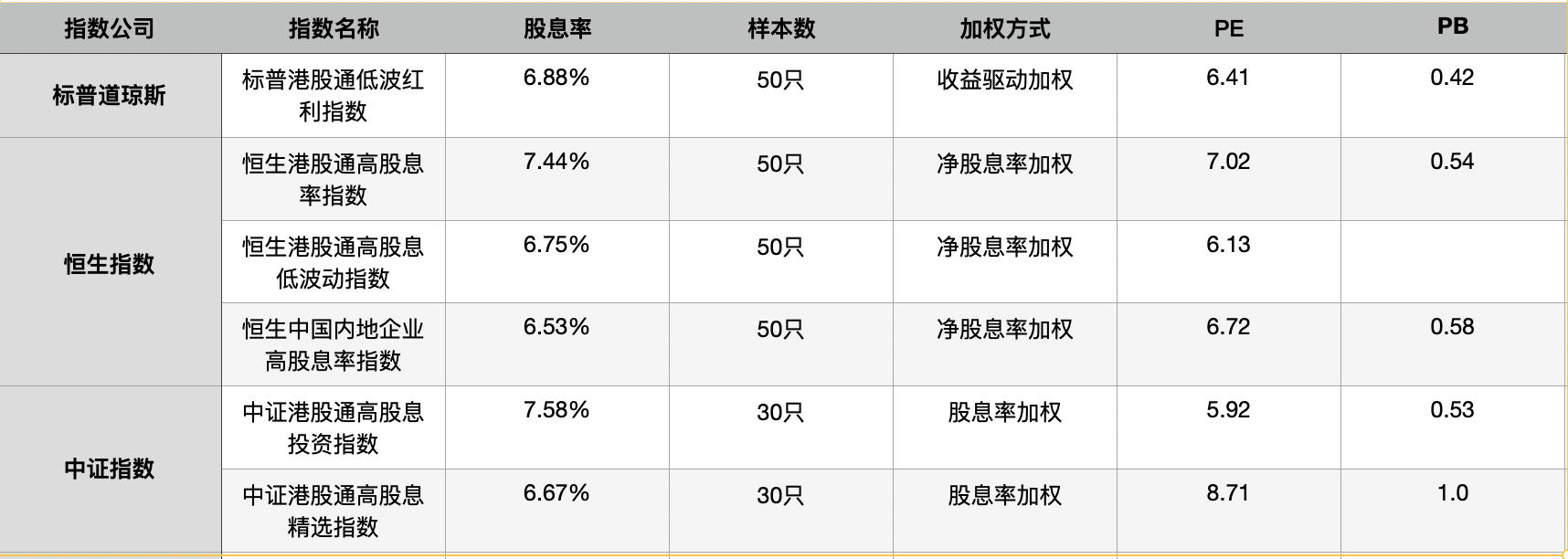

所以我就趁着今天闲来无事去拉了一下热门的几个港股通指数,并且比较了恒生指数公司、中证指数公司、标普道琼斯公司编制的几个港股通指数。

看下去,我相信可以帮助大家进一步精益求精筛选出合适的指数、以及跟踪的ETF标的。

1、 三种不同加权方式

股息率加权:能够突出高股息收益的股票,使得投资者能够获得较高的现金回报,计算和理解都比较简单,好理解。

但是缺有两个显而易见的缺点:(1)、忽略税收影响:未考虑税费的影响,可能会高估实际收益。(2)、风险因素:可能会忽略高股息股票潜在的高风险,如财务不稳定或派息不可持续。

净股息率加权:考虑税费影响,它反映的是投资者的实际收益。

它在选股上会有一定的限制,比方说高净股息率的股票不一定是整体表现最好的股票,可能会导致一些高潜力股票被排除在外。

收益驱动加权:基于公司收入,反映公司实际业务规模和市场影响力。它有一个显著优势——降低波动性:收入数据相对市值波动较小,指数可能更加稳定。所以一般用在低波动指数的编制中。我们看到标普港股通高股息低波动指数用的就是这个加权方式。

大家通过三种加权方式,应该很明显了,针对高股息指数编制来说,净股息率加权要更科学,首先,它反映的是真实收益(税后净收益),我们已经退守在吃股息上了,如果这股息还是“账面”的,怕是有些儿戏了吧?

然后,在收益稳定性上,通过考虑税费,净股息率加权的股票通常在收益上更稳定,那么这种方式编制的指数就更适合长期投资者。

所以编制方法它可能各有千秋,但是在不同赛道上一定是可以精益求精的。

可怕,散户投资已经卷到比较指数加权方式了,真不知道这是该高兴还是应该觉得可悲……

所以大家就去比较一下加权方式,然后再比较真实股息率,会更有可比性。

股息的比较我感觉大家已经登峰造极了;剩下的其实是一个资本增值的方向,港股通高股息指数相对内地高股息指数在资本增值方面的优势在文章开篇我们已经讲了,这里不再赘述。

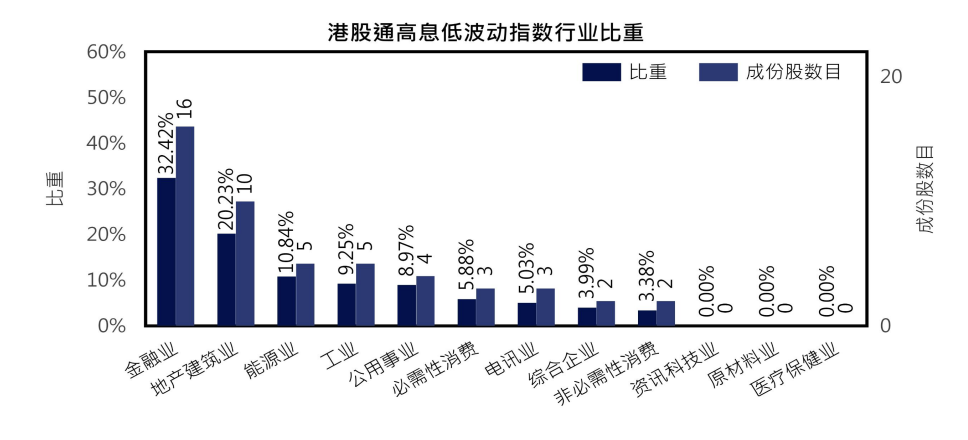

最后,在指数选择上,由于我们这里讲的是高股息指数选择,以上几个高股息指数它们的行业比重全部都是金融业占首位,

(数据来自恒生指数官网)

而金融股的估值,往往市净率(PB)相对更加重要,比方说银行、保险公司等,它们的业务模式高度依赖其资产负债表上的资产和负债,市净率能够有效反映这些资产的市场价值和账面价值之间的关系。所以这里我也把各个指数的市净率情况罗列出来了,但是恒生港股通高股息低波动指数的PB 我没看到,有看到的大佬留言区帮忙给补全了。

那么现在这种弱势环境下,综合来说选择市净率更低的指数可能更具防御作用,具体来说:

(1)、安全边际:低市净率标的相对于其账面价值,被低估的可能性较大。安全边际提供了价格保护,在市场进一步下跌时,这些股票的下行风险相对较小。

(2)、价值回归:现在整体的市场情绪普遍悲观,低市净率股票可能更容易在市场恢复时实现价值回归,提供上涨潜力。

那么,在港股通高股息指数中,净股息率加权、低市净率的高股息指数可以说是更加符合当前市场环境和收息本身逻辑的选择。

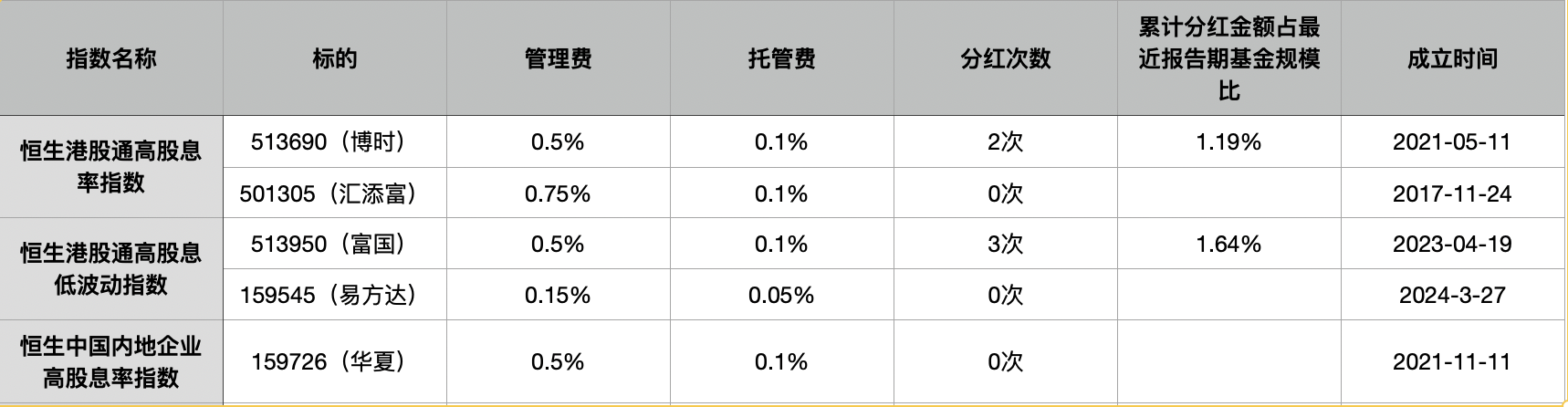

下面是净股息率加权方式下的三个指数的跟踪标的,费率和分红情况稍微列举一下给大家做参考,

既然已经进军高股息行列了,那就把算盘打得再响一点。

#A股将迎来年度级上涨行情的起点#$恒生高股息ETF(SH513690)$$恒生红利ETF(SH513950)$$恒生红利ETF(SZ159726)$

本文作者可以追加内容哦 !