当前,债券市场各类固收类资产收益率均处在较低的历史水平,各项利差也压缩至相对较低位置,传统的债券投资手段、理念和策略逐渐捉襟见肘,为提升投资收益,大家的投资策略不断地在进化,“票息不够久期来凑”即是从票息策略向久期策略的推进,沿此路径,本文将进一步讨论除票息和久期外的收益来源。

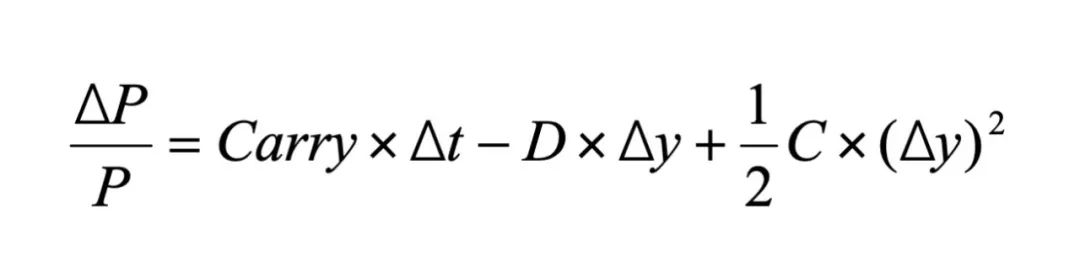

在传统债券投资分析中,债券的收益来源和投资策略的重点都集中在票息和资本利得,对应债券要素是票面利率(还应包括时间)和久期(还包括收益率变动幅度),但实际上上述两个方面并未完全包含债券的收益来源,将债券价格看作是时间和收益率的二元函数,对此做泰勒展开(仅保留至二阶项),得到如下形式:

其中,Carry为票息(也可理解为买入时的到期收益率),D为久期,C为凸性,t为持有时间,y为收益率变动。另外,假设债券收益率的变动均值为0,则有,即收益率变动幅度的平方可以理解为收益率变动的波动率。

因此,债券(或债券组合)的收益可以分解为三部分,即三个收益来源:票息收益(时间累计的收益)、一阶收益(久期)和二阶收益(凸性),一阶收益和二阶收益属于资本利得(因收益率变动带来的收益),其中凸性收益是由波动率带来的(在凸性偏好下,收益率波动越大带来的收益增厚越明显)。

对于票息策略,仅对应到上述三个收益来源中的第一项,即票息收益(Carry),忽略了在市场波动中从一阶和二阶变化去获取超额收益的机会。对于交易策略,基于对市场的判断,可以在久期和凸性中灵活选择,在做趋势交易时(久期策略),构建主要暴露于一阶(久期)风险的组合,同时也享受到了Carry收益。如趋势不明,但对波动率有判断(凸性策略),则可对冲掉久期暴露后保留Carry和凸性,在享有Carry收益的同时获得凸性收益(该策略此前受限于国内多数活跃品种期限较短,凸性较小,凸性收益不显著,但当超长国债如30年国债也活跃起来后,凸性能发挥作用的空间就更大了)。

一、凸性的理论应用:凸性偏好与曲线形态的关系

在前文中的泰勒展开式中,凸性一项中,符号为正且也为正数,因此,对债券持有人而言,凸性永远是好的,凸性越高代表着因波动带来的收益增厚越多,这就产生了“凸性偏好”这一概念,即投资人永远是偏好凸性的。但在无套利定价体系下,对凸性的偏好必然就意味着在其他方面的让步,这样才能达到均衡状态,这里牺牲的就是期限溢价。在向上倾斜的收益率曲线上,期限越长的阶段,曲线越平坦,也就是随着期限拉长,凸性加速增加,在凸性偏好下,为达到无套利均衡,期限利差(溢价)就会被压缩,因此,在正常的收益率曲线上,越远阶段曲线越平坦。

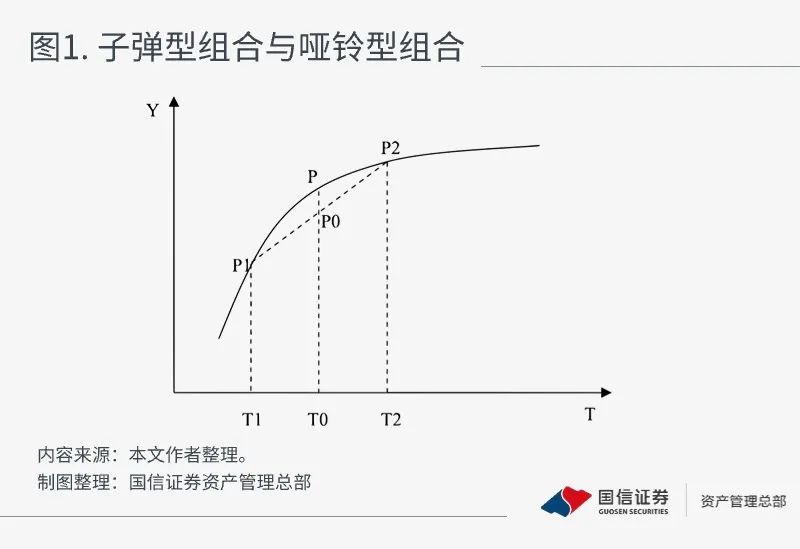

二、凸性应用的实践:组合结构选择(哑铃型与子弹型)

凸性最直接的应用体现在债券组合期限结构中,我们常说的子弹型或哑铃型的组合结构,本质上的区别就在凸性。在下图中,P、P1和P2为曲线上的三个点(代表三只不同期限的债券),将P1和P2两只债券通过线性组合使其构成P0点,则P1和P2的债券组合是哑铃型组合,P债券的组合是子弹型组合。

可以看到,在向上倾斜的曲线上,子弹型组合的收益率(P点)高于哑铃型组合的收益率(P0点),即P-P0的距离,但另一方面,哑铃型组合的凸性会高于子弹型的,这就是凸性偏好。这两种期限结构的组合的主要区别就在于此,我们也据此根据市场情况选择匹配的期限结构。举例说明如下:

以目前有活跃成交的2年、5年和30年国债为例,收益率、久期和凸性数据分别为:

如果是子弹型组合,则选择5年国债作为建仓标的,组合久期4.34年,凸性23.70,收益率2.12%。再构建哑铃型组合,按照85.70%和14.30%的比例分别配置2年和30年国债,组合久期4.35年,与子弹型久期一致,组合收益率1.90%,低于子弹型组合收益率,组合凸性76.80,显著高于子弹型组合凸性。

作为对比,两个组合的久期一致,排除久期的影响,在票息和凸性之间做选择,由于凸性作用要配合波动率才能体现出来,因此,在市场波动率较低或波动率下降的市场环境下,凸性作用降低,此时应选择收益率(Carry)更高的子弹型组合,能获得更高的持有期收益。但如果市场波动率处在较高水平或波动率上升,则应该将凸性考虑进来,首先要预测收益率波动的幅度(预测波动率),然后结合凸性数据计算哑铃型组合凸性增厚收益的空间,再综合考虑在收益率(Carry)上的让步来决定是否选择哑铃型组合。

本例中,两个组合的凸性分别为23.70和76.80,假设收益率变动幅度在|0.1%|-|2%|区间(这里用绝对值,因为收益率上行下行都能提供凸性收益),凸性差异带来的组合收益差异如下图所示。随着收益率变动幅度增加,组合收益增厚呈加速增长走势,在收益率变动0.3%时,收益增厚是0.02%,但当收益率变动1.5%时,收益增厚就到0.60%了。

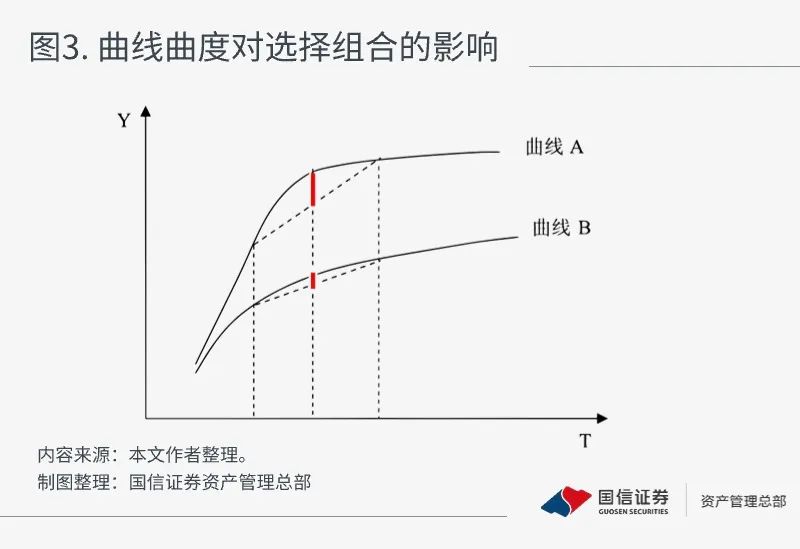

另外,在不同的曲线形态上,两个组合的收益率差异较大。曲度越大的曲线,子弹型和哑铃型组合的收益率差异更大(如曲线A中标红线段),反之则更小(曲线B中标红线段)。因此,在曲度越大的曲线上,子弹型组合的收益率优势更突出,应谨慎采用哑铃型组合;而在曲度越小的曲线上(越平坦),两个组合的收益率差异较小,那应遵循凸性偏好首选哑铃型组合。

低利率环境下,债券投资需要不断在债券定价认知、收益来源、交易策略等方面拓展边界。除了直观的现金流贴现模型,将债券视为时间和收益率的函数进行展开,能为我们提供另一个理解债券收益来源的视角,除了我们传统认识里时间累计的票息收益和收益率变动带来的久期收益,还有波动率带来的凸性收益,将交易要素从一阶提升至二阶,拓展了收益来源,也丰富了交易策略。由此,在债券投资中,除了要考虑票息和久期,还应将凸性考虑进来(特别是对长久期债券),除了要考虑利率变动的方向和幅度,还要将利率变动的波动率也考虑进来。有了凸性的加入,债券投资可能就能更好适应新的市场环境,对长久期债券的投资可能就会更加得心应手,对债券组合的选择可能就会更加有的放矢。

国信资管特别说明:本文所述内容仅为国信资管站在投资机构角度,根据调研时点所获信息分享的投研观点,所涉及的行业及相关内容仅用作描述客观情况或科普说明,不构成国信资管对具体行业、具体品类、具体标的的投资推荐和购买推荐,亦不构成对相关板块未来表现的承诺与保证。

本文作者

凌铃

国信证券资产管理总部固收投资经理,超10年固收投资管理经验(含8年证券公司及2年银行自营经验)

深耕债市,擅长自上而下投资,善于运用多资产多策略实现产品策略定位和目标。

风险提示

文中信息均来源于本公司认为可信的公开资料,但本公司及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更,我们已力求内容的客观、公正。文中的信息反映的是文章初次公开发布时的信息,发布后相关信息可能会发生变化,具体以相关业务规则或实际情况为准,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对已发布的文章进行更新或修改。

文中的观点、结论和建议仅供参考,仅代表投研人员或投研团队站在文章发布的当前时点对于近期市场考察得出的看法分享,不代表国信资管出具的投资建议,不代表国信资管发行的资管产品的持仓构成,资管产品的投资情况请以个体产品的实际投资运作为准;文中所提及的具体行业情况以及具体基金、股票等证券仅用于举例(如涉及),不构成投资者在投资、法律、会计或税务等方面的最终操作建议。

历史业绩不代表未来,不作为管理人/投资经理/投资策略及相关产品未来收益水平的保证,任何人据此做出的任何投资决策与本公司以及作者无关。购买资管产品时请详细阅读产品相关法律文件,并以之为准,投资有风险,决策须谨慎。

第三方不得以商业目的对本文所载内容进行复制、转载,如需复制、转载的,应申请授权并注明来源,且不得对文中内容进行任何有悖原意的引用、删节和修改。

本公司秉承公平竞争、合规经营、忠实勤勉和诚实守信的精神,不允许任何人员直接或者间接向他人输送不正当利益或者谋取不正当利益。欢迎对我们进行监督,携手共建廉洁社会,共享诚信价值!

本文作者可以追加内容哦 !